子公司委托貸款(委托貸款子公司有風險嗎)

一、通道業務的起源

1、哪些是通道業務、有哪些通道機構

簡單地說,通道業務是銀行作為委托人,銀行表內資金或理財委貸等表外資金,以第三方機構作為受托人,設立資管計劃或信托收益權為客戶提供融資。受托人這一通道主要為券商資管、信托、保險等機構。

在銀監發〔2014〕54號文中,曾解釋跨業通道業務:商業銀行或銀行集團內各附屬機構作為委托人,以理財、委托貸款等代理資金或者利用自有資金,借助證券公司、信托公司、保險公司等銀行集團內部或者外部第三方受托人作為通道,設立一層或多層資產管理計劃、信托產品等投資產品,從而為委托人的目標客戶進行融資或對其他資產進行投資的交易安排。

這段話更加詳細地定義了通道業務,點明特點:在上述交易中,委托人實質性承擔上述活動中所產生的信用風險、流動性風險和市場風險等。

2、典型的通道模式有哪幾種

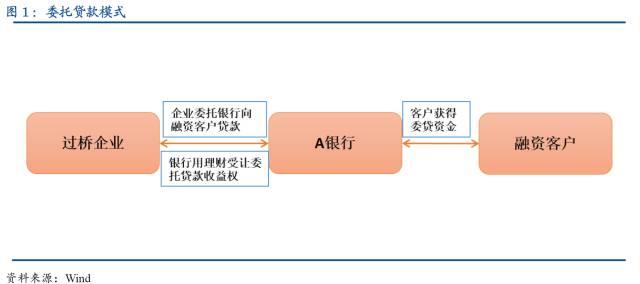

委托貸款通道模式:通道業務最終的客戶是一些受宏觀調控控制或過剩行業的企業,這些企業難通過正常的貸款流程在銀行貸到款。委托貸款的模式是過橋企業委托銀行向需要融資的銀行客戶發放委托貸款,銀行用理財資金從過橋企業受讓這筆委托貸款的受益權。

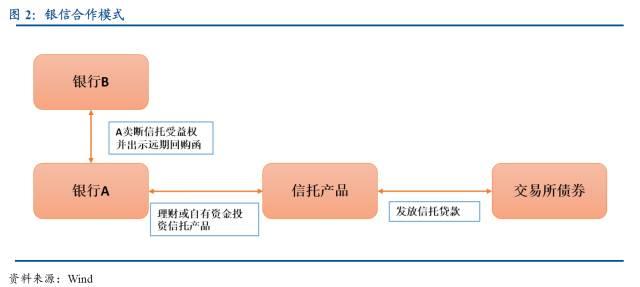

銀信合作模式:一家銀行作為過橋銀行,由該銀行與信托公司簽訂,設立單一信托,以信托貸款的形式貸給銀行指定的企業。過橋銀行將信托受益權賣斷給另一家銀行,并同時出具信托受益權遠期回購。也有一部分通過買賣信貸和票據資產實現。例如,銀行向信托公司提供資金,指定信托公司購買銀行的信貸或票據資產。通過信貸資產轉讓,將貸款或票據轉至信托公司名下,銀行得以釋放貸款額度。

銀證合作模式:銀行與券商簽署協議設立定向資產管理計劃,銀行委托券商資產管理部門管理自有資金,券商將委托的自有資金購買銀行的貼現票據(表內),并委托托收銀行到期收回兌付資金。銀行持有的資管計劃受益權計入表外。實際交易環節還會加入一家甚至多家過橋銀行。銀行A將資金交給銀行B,再委托券商成立資管計劃購買銀行A的票據。

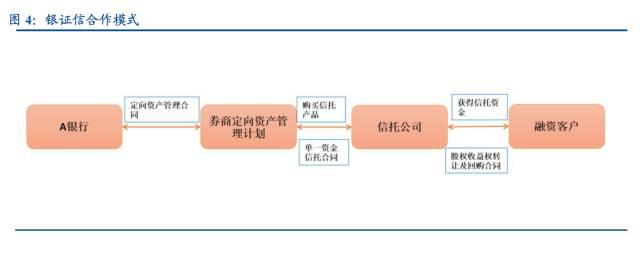

銀證信合作模式:由于銀信合作業務受凈資本約束或投資資產的限制,往往在銀行與信托之間通過一道券商設立的定向資管計劃,銀行理財購買資管計劃,再通過資管計劃認購信托產品。

3、通道業務規模

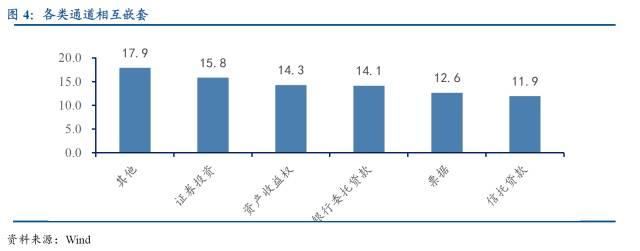

通道業務通常會嵌套多層通道,為模糊底層資產。因此測算通道業務的總規模需要用各類通道業務的總和減去嵌套多重通道的部分,主要是信托與券商資管或基金子公司重疊的部分。從券商通道業務的投向可以看出,存在嵌套信托貸款、委托貸款等通道的情況。其中委托貸款與信托貸款占比分別達14.1%、11.9%。

(1)從通道端測算

委托貸款作為通道自10年規模逐漸擴大。截止17年4月委托貸款規模13.82萬億元。新增委貸規模自10年開始規模逐漸提高,并且月度新增量波動也逐漸加大。委托貸款在通道業務中通常不會作為第一層通道。

信托通道業務以單一資金信托為主。截止16年末,單一資金信托規模為10.21萬億元,我們估計信托通道規模要略小于這一數據。從2010年到2012年其規模迅速擴張,12年末規模是10年末的1.3倍;而其占比自2013年來逐步下降、增速也逐漸放緩。一方面監管加強對銀信合作業務的約束,另一方面券商資管與基金子公司相比約束較小,部分取代了信托通道的功能。

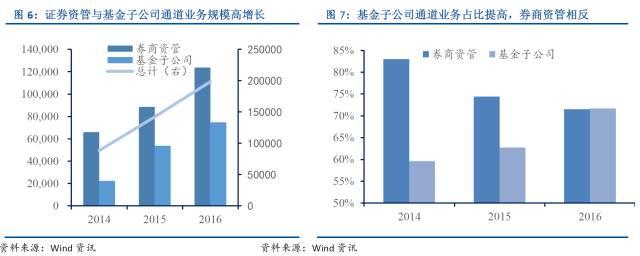

截止2016年末,券商資管與基金子公司中通道業務規模為19.84萬億元。其中券商資管占比較高,規模為12.4億元;資金子公司為7.5億元。通道業務的規模在過去兩年里加權增速達50%。基金子公司在過去受益于沒有凈資本約束,在費率上更有優勢,規模擴大更快。16年末通道業務占比為71.7%,與14年相比提高了12.1個百分點。券商資管的通道業務占比在過去兩年則逐步下降,與14年相比16年末通道業務占比降低了11.5個百分點。

(2)從資產端測算

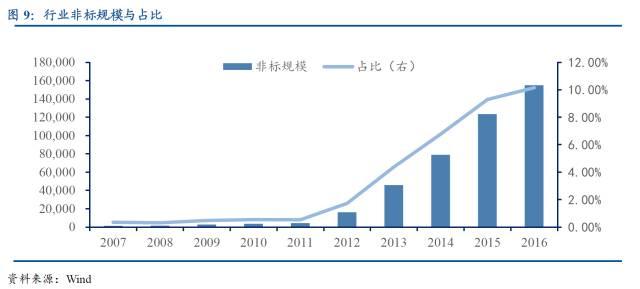

銀行通過非標主要投向非標,少部分通過通道投向債券。我們根據上市銀行中投資類科目下的非標資產統計測算,國有大行、股份制、城商行非標資產占總資產比約為1.7%、19.8%、19.51%,將這一比例的基數放大至全行業,估算全行業非標占比約為10.1%,非標資產規模約為15.4萬億元。

二、為什么這些業務要通過通道來做

1、與監管政策博弈,美化指標

表內到表外:騰挪信貸空間。票據具有期限短、易變現、靈活性強等特征。銀行在壓縮貸款規模首先考慮票據業務,其次銀行業不想放棄票據業務帶來的利息受益與派生來的存款。在這種需求下銀行選擇將票據轉移至表外。如在貨幣政策開始收緊之時,銀行貸款額度受到的約束更加強烈。銀行通過通道將資產轉移指標外,使用理財資金對接,降低了銀行表內的信貸額度,為其他信貸資產提供空間。

表外到表外:改善理財指標。銀行理財投資非標債權資產受理財規模占比35%與總資產占比4%的限制。將理財的非標資產轉移給其他銀行,通過代持的方式規避了監管對理財非標的限制。

主要原因為表外業務監管指標及杠桿約束小。在逐漸趨嚴的監管標準之下,銀行利潤空間被壓縮,在這種壓力之下往往出現為監管套利的金融創新。資本和流動性的監管要求大幅提高,以期提高銀行體系的損失吸收能力和抗風險能力,但同時也意味著規避和逃避監管可以獲取更大的不當收益。銀行理財作為表外資產不需提取準備金,但銀行為自身信譽考慮其剛兌性質仍然很強。通過通道業務,銀行表內資產轉移至表外,改善銀行指標,如資本充足率,撥備覆蓋率。比如將不良資產轉移至表外,改善不良率指標;信貸資產轉移至表外后,風險加權資產降低,改善資本充足率。

2、追逐更高的風險偏好

新增資產轉表外:為擴大投資范圍,投向風險偏好較高的資產。銀行盈利的主要動力一是來自息差,二來自規模擴張。過去銀行貸款規模受合意貸款規模限制,在MPA考核之下銀行的廣義信貸規模也受到MPA考核要求與審慎資本充足率的限制;信貸投放也受宏觀調控的約束。通道機構的可投資范圍比銀行范圍要廣。在面對更大的需求時,銀行出于利益的考慮使用自營或理財資金繞道通道投放資產。

填補長期剛性融資需求的空缺。地方政府融資平臺及房地產投資規模的迅速擴張,從而形成對銀行信貸和其他融資方式的巨大需求。基建投資項目一旦開工,后續融資需求具有很強的剛性,銀行貸款規模受到嚴格限制后,就通過理財、信托、同業、委托貸款等各類通道業務來滿足剛性的融資需求。

3、解決投資標準化產品的約束