小額貸款公司的融資(小額貸款公司融資)

在資本市場的除了銀行、證券公司、信托公司、保險公司等傳統金融機構以外,近年來更有融資擔保、融資租賃、典當行、小額貸款活躍在這一市場,今天簡述一下這幾張牌照的各有不同。

根據《中共中央關于深化黨和國家機構改革的決定》等文件要求和全國金融工作會議精神,商務部已將制定融資租賃公司、商業保理公司、典當行業務經營和監管規則職責劃給中國銀行保險監督管理委員會(以下稱銀保監會),自2018年4月20日起,有關職責由銀保監會履行。

融資擔保公司:融資擔保,是指擔保人為被擔保人借款、發行債券等債務融資提供擔保的行為;融資擔保公司,是指依法設立、經營融資擔保業務的有限責任公司或者股份有限公司。融資擔保公司嚴格說屬于金融服務業,主要提供借款擔保、發行債券擔保等融資擔保以及投標擔保、工程履約擔保、訴訟保全擔保等非融資擔保業務以及與擔保業務有關的咨詢等服務業務。融資擔保公司不得從事下列活動:吸收存款或者變相吸收存款;自營貸款或者受托貸款;受托投資。融資擔保公司可以為小額貸款公司和融資租賃公司的借款人和承租人提供擔保服務。融資擔保公司在為借款人提供擔保服務承擔擔保責任的時候可以要求借款人提供反擔保措施,包含第三方信用反擔保、動產質押、股權質押、不動產抵押等。實力較強的融資擔保公司也可為其他擔保公司的擔保業務提供再擔保服務。總而言之就是:融資擔保公司不觸碰本金和利息,提供第三方擔保服務并收取擔保服務費。

擔保公司是民間融資的一個組成部分。然而,從某個角度來說,擔保公司比其他金融類行業的經營風險要大。擔保公司并不直接貸款給中小企業,而只是充當中間人的角色,比如說一些企業沒有相應的固定資產給銀行做抵押,這時就需要擔保公司幫他們做擔保向銀行借款。

“擔保是一個低收益、高風險的行當,一筆擔保業務可以收取的手續費,大約是3%-5%,但是一旦出現風險,需要償付的是100%的資金。所以很可能做十單業務一單虧光,”專業人士稱,“況且通常償付能力最佳的企業向銀行貸款基本都不存在擔保或由國有擔保企業進行擔保,民營擔保公司能夠參與的項目往往存在一定瑕疵,本身風險就比較高。所以為了逐利,很多民營擔保公司都選擇了把手伸向民間借貸。通過短期項目進行籌資,向民間集資,也有直接問高利貸拿錢的,再高息放款給他人,存在更高風險。

近一兩年里,這種”投資””擔保”類公司呈爆發式增長,讓不少不滿銀行利息太低的市民發現了”掙錢”的門路。然而,”高回報”的背后,投資擔保公司因資金鏈斷裂無法兌付本金、甚至卷款”跑路”的事件,已絕非個案。

融資租賃公司:融資租賃業務是指出租人根據承租人對出賣人、租賃物的選擇,向出賣人購買租賃物,提供給承租人使用,承租人支付租金的交易活動。那么從事融資租賃業務的有限責任公司或者股份公司就是融資租賃公司。根據股東結構及主管部門的不同,融資租賃公司又分為金融租賃公司、內資試點融資租賃公司、外商獨資或中外合資融資租賃公司。結合現有融資租賃業務規范性文件的規定,根據承租人和出賣人是否為同一主體可以分為直租業務和售后回租業務:直租業務主旨是融物,出租人(融資租賃公司)根據承租人的要求將出租物購置在出租人名下,同時出租給承租人時使用;回租業務主旨是融資,承租人將已有固定資產轉讓給出租人所有,并同時租回使用。融資租賃公司的業務適用于各類企業、個體工商戶、農戶,有利于承租人降低經營成本。融資租賃公司收取的是租賃租金,由出租人和承租人協商約定。

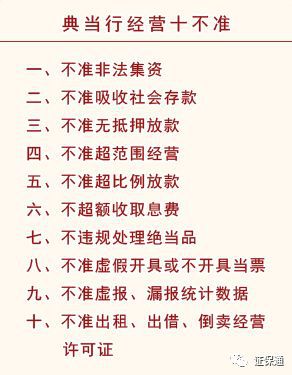

典當行:典當是指當戶將其動產、財產權利作為當物質押或者將其房地產作為當物 抵押給典當行,交付一定比例費用,取得當金,并在約定期限內支付當金利息、償還當金、贖回當物的行為。典當行就是指專門從事典當活動的企業法人。典當行可以經營下列業務: 動產質押典當業務; 財產權利質押典當業務; 房地產(外省、自治區、直轄市的房地產或者未取得商品房預售許可證的在建工程除外)抵押典當業務; 限額內絕當物品的變賣; 鑒定評估及咨詢服務典當行在中國有著悠久的歷史。1987年,內地第一家典當行在成都開業。遼寧、山西、廣州、上海等地均陸續出現了典當行,1992年,北京的第一家典當行也開始試營業。在上世紀80年代末至90年代初,典當行的數量曾經歷了一個高速擴容的時期,最多時有3000余家。2000年時,典當行從人民銀行交由當時的國家經貿委管理,后由商務部監管。。典當行是最貼近民生的“錢”,隨時用隨時還,也是法律關系最簡單的金融業務,形成死當即可處置。典當行收取的費用一般不會直接按照利息計算收取,而是收取“綜合費用”,其中包含評估費、保管費、服務費等等。

小額貸款公司:小額貸款公司是指由自然人、企業法人與社會組織投資設立,不吸收公眾存款,經營小額貸款業務的有限責任公司或股份有限公司。小額貸款屬于微金融的一種,與大型金融機構相比,更便捷、迅速;相較于民間借貸更規范,有利于維護金融秩序;小額貸款適用于微小企業、個體工商戶、農戶的資金需求。從2005年試點至今,國內的小額貸款行業從無到有,歷經十年,截至2017年12月31日,全國共有小貸公司8551家,累計貸款余額達到9799億元,實繳資本達到8270億元。小貸公司是使用股東自有資金進行直接放貸業務的機構,不允許吸納存款,或者以任何名義對外集資和借款,可以從不超過兩家金融機構融入資本金金額50%的資金補充經營。小貸公司收取的是貸款利息。

小額貸款公司是由自然人,企業法人與其他社會組織投資設立,不吸收公眾存款,經營小額貸款業務的有限責任公司或股份有限公司。與銀行相比,小額貸款公司更為便捷、迅速,適合中小企業、個體工商戶的資金需求;與民間借貸相比,小額貸款更加規范、貸款利息可雙方協商。

小額貸款公司是企業法人,有獨立的法人財產,享有法人財產權,以全部財產對其債務承擔民事責任。小額貸款公司股東依法享有資產收益、參與重大決策和選擇管理者等權利,以其認繳的出資額或認購的股份為限對公司承擔責任。

小額貸款公司在法律、法規規定的范圍內開展業務,自主經營,自負盈虧,自我約束,自擔風險,其合法的經營活動受法律保護,不受任何單位和個人的干涉。

主要特點:

(1)貸款利率高于銀行機構的貸款利率,但低于民間貸款利率的平均水平。貸款利率不超過中國人民銀行公布的貸款基準利率的4倍;下限為貸款基準利率的0.9倍;具體浮動幅度按照市場原則自主確定。從試點的小額貸款公司的利率來看,其貸款利率根據不同客戶的風險情況、資金狀況、貸款期限、抵押品或信用等級實行差別利率。

(2)在貸款方式上,《關于小額貸款公司試點的指導意見》中規定:有關貸款期限和貸款償還條款等合同內容,均由借貸雙方在公平自愿的原則下依法協商確定。小額貸款公司在貸款方式上多采取信用貸款,也可采取擔保貸款、抵押貸款和質押貸款。

(3) 在貸款對象上,小額貸款公司發放貸款堅持“小額、分散”的原則,鼓勵小額貸款公司面向農戶和小企業提供信貸服務,著力擴大客戶數量和服務覆蓋面。

(4)在貸款期限上,小額貸款公司的貸款期限由借貸雙方公平自愿協商確定。從2005年始,根據中國人民銀行先后在山西、四川、貴州、陜西、內蒙古五省(區)開展的由民營資本經營的、“只貸不存”商業化小額信貸試點情況,小額貸款公司主要以三個月期和六個月期的短期貸款為主,短期貸款占70%以上。一年期以上(含一年期)貸款只占30%左右。

北京127家小額貸款公司名錄(截至2018年12月)