農村商業貸款公司(貸款農村商業公司怎么貸)

近日,福建福州農村商業銀行(以下簡稱“福州農商行”)發布了2023年二季度信息披露公告。

截至 2023年6月,福州農商行的貨款總額396.20億元。其中,正常類貸款余額375.81 億元,關注類貸款余額10.63億元,不良貨款余額 9.76億元。

值得注意的是,該行不良貨款率已上升至2.46%,較2022年上半年同期的1.89%上升了0.57個百分點,較2022年末的2.08%上升了0.38個百分點。

2023年上半年,福州農商行實現營業收入9.88億元,同比下降4.61%;實現凈利潤1.70億元,同比下降16.72%。

8月23日,時代周報記者就業績問題撥打了福州農商行年報中披露的聯系電話,對方表示“已知曉,會有相關負責人與您聯系。”8月30日,應對方要求,時代周報記者將采訪函以傳真形式發送至福州農商行。

截至發稿,時代周報記者尚未能獲得福州農商行方面的回復。

營收利潤雙降,信用減值翻倍

2023年半年報顯示,福州農商行上半年營業收入和凈利潤雙降,業績下滑明顯。

收入方面,主要是利息收入下降導致的營收下滑。福州農商行2023年上半年實現營業收入9.88億元,同比下降4.61%;實現利息收入8.36億元,同比下降8.40%,減少7671.50萬元。

此外,福州農商行上半年營業支出也因利息支出的減少有所下降。該行上半年營業支出為8.23億元,同比下降9.69%,同比減少8833.94萬元;利息支出5.83億元,同比下降10.29%,同比減少6684.50萬元。除利息支出外的其他支出費用也均較上年同期有所下降。

因營業支出下降近一成,在營收下滑的情況下,福州農商行上半年仍實現營業利潤1.58億元,同比增長35.18%。

值得注意的是,受信用減值損失同比翻倍影響,該行上半年實現凈利潤1.70億元,同比下降16.72%。該行上半年計提信用減值損失2.11億元,同比增長104.56%。

8月31日,時代周報記者就上半年銀行業利息收入變動情況采訪了浙江大學國際聯合商學院數字經濟與金融創新研究中心聯席主任盤和林。他表示,上半年宏觀政策以寬松為主,銀行息差有所減少,但總體銀行業務量依然非常可觀。由于經濟開放,人民幣貸款水平較高,息差下降與人民幣貸款量增加對沖。

“大部分銀行仍能保持正向的收入增長。”盤和林說道。

不良貨款率升至2.46%

從資產質量的角度來看,截至2023年6月末,福州農商行的資本充足率為16.22%、一級資本充足率為12.82%、核心一級資本充足率為10.04%,2022年末上述三項指標分別為16.18%、12.79%和10.01%。

可以看出,福州農商行2023年上半年的資本充足率較年初略有增加,但是該行的不良貸款率有所提升。

截至2023年6月末,福州農商行貨款總額396.20億元,較年初增長15.44億元。其中,正常類貸款余額375.81億元,關注類貸款余額10.63億元,不良貨款余額9.76億元,實際計提貸款損失準備余額15.06億元。

時代周報記者注意到,和2022年6月末相比,雖然福州農商行的貸款總額增加了27.62億元,但是實際計提貸款損失準備余額也增加了3.69億元。

與此同時,福州農商行2023年6月末的不良貨款率升至2.46%,而該行2022年上半年、2022年年末時不良貸款率分別為1.89%、2.08%。

中誠信國際在對福州農商行2023年度評級報告中提到,“福州農商行不良有所上升,無還本續貸和延期還本付息貸款上升較快,小微企業和個體工商戶抗風險能力較弱,資產質量面臨一定下行壓力。”

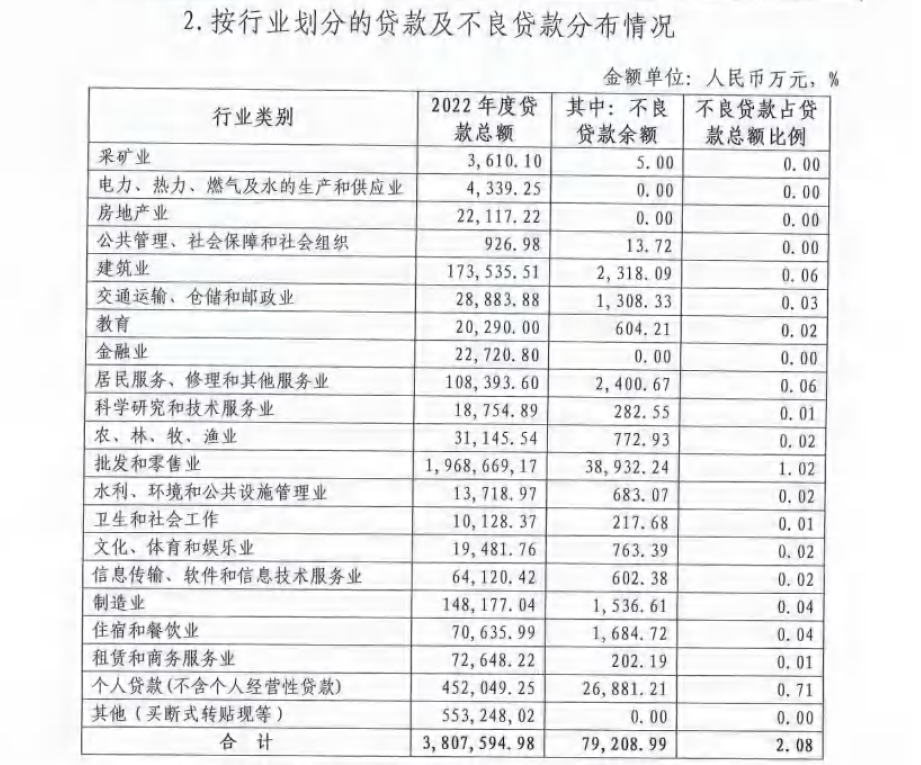

據福州農商行2022年年報,該行貸款投放主要集中于批發和零售業和建筑業。截至2022年末,批發零售業貸款占福州農商行貸款總額的51.70%,此外,建筑業貸款占比為4.56%,制造業占比為3.89%。“房地產、建筑業和住房按揭貸款合計在總貸款中占比6.34%,整體行業集中度風險較為可控,但仍需關注房地產行業變化對相關貸款質量的影響。”中誠信國際在評級報告中提到。