保險公司銀行貸款擔(dān)保(保險公司貸款擔(dān)保業(yè)務(wù))

銀保監(jiān)會網(wǎng)站公布了銀行亂收費(fèi)的典型案例。銀行放貸過程中收取咨詢費(fèi),保險費(fèi),手續(xù)費(fèi),安排費(fèi)等花樣名目,這實(shí)際上形成了高利貸。大華銀行是總部在新加坡的外資銀行,在貸款過程中向企業(yè)收取0.6%的咨詢費(fèi)被查處,作為典型案例通報(bào)。其實(shí),借款過程中亂收費(fèi)的不僅僅是一些銀行的習(xí)慣做法。現(xiàn)在興起的各小額貸款公司,消費(fèi)金融公司,銀行網(wǎng)絡(luò)貸款機(jī)構(gòu)有很多機(jī)構(gòu)也在突破名目收保險費(fèi),手續(xù)費(fèi)等。銀行卡持卡人,逾期償還信用卡會被銀行上報(bào)征信機(jī)構(gòu),記錄不良信用。銀行違規(guī)經(jīng)營亂收費(fèi)被監(jiān)管機(jī)構(gòu)處罰,卻不見銀行上征信不良名單。

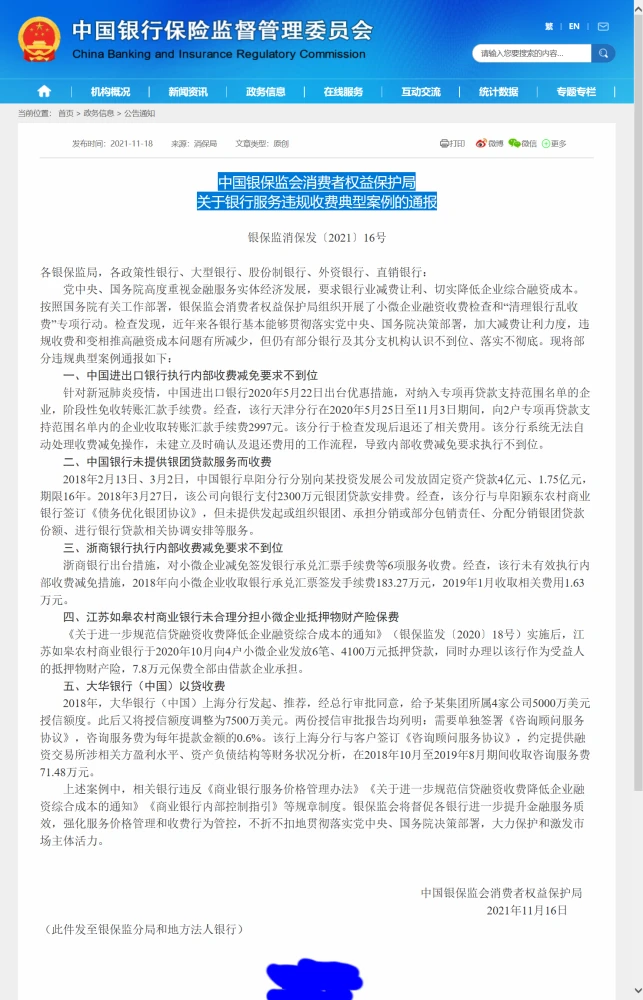

2021年11月16日,中國銀保監(jiān)會消費(fèi)者權(quán)益保護(hù)局通報(bào):2018年,大華銀行(中國)上海分行給予某集團(tuán)所屬4家公司授信額度調(diào)整為7500萬美元。授信審批報(bào)告列明:需要單獨(dú)簽署《咨詢顧問服務(wù)協(xié)議》,咨詢服務(wù)費(fèi)為每年提款金額的0.6%。在2018年10月至2019年8月期間收取咨詢服務(wù)費(fèi)71.48萬元。上海市銀保監(jiān)局滬銀保監(jiān)罰決字〔2021〕51號對大華銀行作出責(zé)令改正,罰沒共計(jì)382.953144萬元的行政處罰。

同時,江蘇如皋農(nóng)村商業(yè)銀行2020年10月向4戶小微企業(yè)發(fā)放6筆、4100萬元抵押貸款,同時辦理以該行作為受益人的抵押物財(cái)產(chǎn)險,7.8萬元保費(fèi)全部由借款企業(yè)承擔(dān)。銀保監(jiān)會依法處罰并通報(bào)。

貸款過程中向借款人收取各種費(fèi)用,增加了借款成本。表面上銀行或貸款公司和借款人簽訂了收取費(fèi)用的擔(dān)保合同、咨詢費(fèi)合同、抵押物保險合同等,雙方自愿交易。但是,這實(shí)際上是強(qiáng)迫交易的捆綁交易行為。借款人之所以向銀行和貸款公司借錢,是因?yàn)槊媾R了資金困難,不得已而為之。銀行和貸款公司巧立名目收取的各種費(fèi)用,增加用款成本,造成借款人還款壓力,由此引發(fā)逾期或者最終無力還款,引發(fā)糾紛。

眾所周知,無論是銀行,還是小額貸款公司等,借貸的利息都是直接或間接地受到監(jiān)管和調(diào)控的,過高的借款利息不受法律保護(hù)。比如,最高人民法院司法解釋將民間借貸利息限定為“一年期貸款市場報(bào)價利率四倍” 。很多貸款公司在發(fā)放貸款過程中,和借款人簽訂借款合同,捆綁簽訂保險或擔(dān)保合同,保險和擔(dān)保費(fèi)用全部由借款人承擔(dān)。借款利息18%-24%,保險和擔(dān)保費(fèi)用12%,這樣借款利息就成了36%。這樣一來就是明顯的高利貸。借款人還了一部分借款后,無能力繼續(xù)還款,形成不良債務(wù)。很多還不起高額貸款利息的借款人,反而不覺得這是什么失信行為,而是借款人放高利貸造成的惡果。雖然,現(xiàn)在銀行和貸款公司委托專門機(jī)構(gòu)進(jìn)行騷擾式逼債,但是這樣的效果不理想,反而會引發(fā)很多社會問題。

執(zhí)行信息公開網(wǎng)上,進(jìn)入法院失信黑名單的人數(shù)已經(jīng)700多萬人了。這還不包括因?yàn)樾庞每ㄓ馄诒汇y行報(bào)送征信機(jī)構(gòu)的不良信用記錄人員。 這么多失信人,尤其是年輕人因?yàn)榻杩顭o法償還而被打入失信黑名單。雖然說失信黑名單是不守信人員的應(yīng)得報(bào)應(yīng),但,這樣的人越來越多,將會嚴(yán)重阻礙社會的創(chuàng)新和發(fā)展。年輕人都被高額的債務(wù)困擾,如何把心思用在勞動創(chuàng)造價值,用在創(chuàng)業(yè)和創(chuàng)新發(fā)展上。這不是簡單地說年輕人不自律的問題。銀行和貸款公司放貸過程中,巧立名目亂收費(fèi),增加借款成本,形成高利貸,不良的催收方式,失信懲戒制度的不完善造成失信人員越來越多。

失信人員名單“黑名單”制度僅僅是限制相關(guān)人員的借款資格,曝光了身份。但是改變不了相關(guān)人員短期無力還款的事實(shí),而限制措施又制約了其收入增長的方式。所以從失信名單懲戒制度反推,就要根本解決銀行和貸款機(jī)構(gòu)過高的借款利息,對銀行和貸款機(jī)構(gòu)放貸過程中變相收取各種形式的咨詢費(fèi),保險費(fèi),擔(dān)保費(fèi),平臺會員費(fèi)等費(fèi)用的,法院不支持其全部訴訟請求。這既是為借款人減負(fù),也是為放貸人減少不良貸款形成,同時,減少失信人員名單。為社會發(fā)展注入更多的人力資源。