保險公司能不能貸款(貸款保險公司收取保費合法嗎)

4月23日晚的《問政山東》節目,中國人民銀行濟南分行行長周逢民、中國人民銀行濟南分行副行長董龍訓、中國人民銀行濟南分行工會主任王玨琰、中國人民銀行濟南分行副行長劉健、中國人民銀行青島市中心支行行長張文武將走進演播室,與全省觀眾對話交流,直面問題,就群眾關心關注的金融服務相關問題,現場給出答復。廣大觀眾和網友,可第一時間觀看直播、參與互動、反映線索、提出問題。

人行批了5000億貸款額度

臨淄、威海這些銀行卻跟企業“哭窮”?

今年2月,中國人民銀行增加再貸款再貼現專用額度五千億元,支持中小微企業復工復產。根據中國人民銀行的一份銀行機構名單,相關專用額度在山東分配到了兩百多家城商行、農商行和村鎮銀行。然而,位于名單中臨淄匯金村鎮銀行、威海市富民村鎮銀行,卻對前來貸款的企業稱沒有上述貸款的專用額度,這究竟是怎么回事呢?

疫情發生以來,中國人民銀行推出了多項金融支持政策。2月26日,中國人民銀行在前期已經設立三千億元疫情防控專項再貸款的基礎上,增加再貸款再貼現專用額度五千億元,支持中小微企業復工復產。人民銀行濟南分行也面向省市縣三級金融機構進行了安排部署。山東省經過積極爭取,已經得到了250億的專項再貸款。但是,在這項專項再貸款的發放過程中,卻出現了一些問題。

“夏季是我們做飲料行業到旺季,但我們資金鏈現在斷掉了。”宋玉春是淄博新天港保健品有限公司的經理,他們公司受疫情影響,資金鏈緊張。

4月15日,宋玉春來到了名單中的臨淄匯金村鎮銀行咨詢這項貸款。臨淄匯金村鎮銀行于經理表示,臨淄匯金村鎮銀行并沒有上述專項貸款,并表示類似業務“都被大銀行截留了”。位于名單中的銀行卻無法申請五千億再貸款再貼現專用額度,咋回事?記者調查發現,名單中的威海市富民村鎮銀行也有同樣的情況。

記者在威海市繼續走訪發現,一些銀行雖然可以提供五千億再貸款再貼現專用額度的貸款,但并不是所有企業都可以享受到這項貸款政策。前不久,位于威海市火炬創新創業基地的一些小微企業,到威海市商業銀行高新支行了解五千億再貸款再貼現專用額度金融政策。但很多公司發現,以他們的現狀,并不符合銀行放貸條件。

威海博揚超聲儀器股份有限公司和威海德科汽車電子儀表有限公司的工作人員均表示,他們已經和銀行對接過,但是由于他們沒有抵押物,想申請下貸款難度比較。許多企業反映,雖然這項貸款是為了鼓勵中小微企業復產復工,但放貸時,抵押物依舊是重要條件。

同時,商業銀行工作人員表示,企業申請這項貸款如果受阻,還有另外一個貸款方案。就是通過一個名為“政e融”的產品,但是如果想做沒有抵押的貸款,需要評級達到A級。

記者發現,有的村鎮銀行在專用額度名單上,但是卻說沒有分配到額度,這是怎么回事呢?臨淄匯金村鎮銀行董事長林海在《問政山東》節目現場表示,“我們銀行收到了上述專款額度,出現這個問題,說明我們的工作還需要改進,服務還需要提升。上述工作人員可能可能是非信貸條線的內勤工作人員,或者是我們辦公室的后勤人員,將會盡快核實上述工作人員身份。”林海表示,截止到昨天,他們銀行已經給九十多家企業發放了九十筆的專項資金,總金額一個多億。

中國人民銀行濟南分行行長周逢民表示,上述政策在發布時已經跟各銀行、企業講清楚,各銀行不是分配額度,而是由各銀行根據需要扶持的、具備一定條件的企業來篩選客戶。在篩選客戶的過程當中,由各金融機構先行發放,然后每月到人民銀行再來報銷,采取的是報銷制。考慮到各中小金融機構,特別是地方法人機構資金流動性比較緊張,又先期為這些小金融機構發放了80億元的鋪底資金。目的是讓這些金融機構能夠有一定的實力先行為企業解決困難。

“同時,我發現,有些企業確實感覺到門檻高的問題。確確實實在疫情來臨之后,存在困難的企業非常之多,而政策數量較之廣大需求來講還是較少。在這種情況下,就要有一個門檻。所以各家銀行在選擇客戶的時候,要考慮還款信譽較好、目前銷售生產狀態都比較良好的企業進行選擇。”周逢民說,除了下發文件之外,人民銀行還自主發布信息,通過微信公眾號,通過省內的各大媒體以及省政府新聞發布會等途徑。但是盡管這樣,在政策傳導過程中,由于鏈條過長,肯定會有一些工作上的不足產生。

冥幣印成人民幣賣、公然拒收現金…

這些違規行為將被嚴查

看著像“人民幣”,卻是兒童折紙。國家明令禁止違規使用人民幣圖樣,在臨沂小商品城個別商戶卻是屢禁不止,仍然在進行公開售賣,同時還在出售帶有人民幣圖樣的冥幣。除此之外,在濟寧公安局出入境接待大廳、泰安方特歡樂世界,甚至還出現了拒收現金的現象。

人民幣被稱為是“國家的名片”。2019年11月15日起施行的《人民幣圖樣使用管理辦法》規定,禁止在祭祀用品、生活用品、票券上使用人民幣圖樣。任何單位和個人不得銷售、非法使用人民幣圖樣的宣傳品、出版物或者其他商品。然而記者在調查中卻發現,違規使用人民幣圖樣的問題,在個別地方是屢禁不止,依然存在。

4月15日,在臨沂小商品城一樓的文化用品區,記者發現,有些商戶正在出售一種兒童折紙,每套有十三張面值不等的紙幣,和人民幣圖樣一致,只是尺寸略小,上面還印有“中國兒童銀行”和“教材備用”字樣。

這種仿真紙幣公開銷售就沒人管嗎?臨沂小商品城商戶表示,上述商品在學校賣肯定沒有問題,不會有人查。記者又走訪了祭祀用品商戶,相比兒童折紙的公開售賣,有一種冥幣出售起來更為隱蔽。

在這家商戶的一處角落,記者發現了一個黑色塑料袋,里面裝滿了成打的冥幣。冥幣正反面都用人民幣的圖樣印制,尺寸比人民幣稍微大一點。商戶們說,商場剛剛下發過通知,禁止銷售帶有人民幣圖樣的冥幣,所以他們現在也是格外小心。

中國人民銀行臨沂市中心支行行長陳宜民在《問政山東》節目現場表示,上述行為有損于人民幣的形象,春節前已經和市場監管部門進行了聯合檢查。檢查過程中發現了這種行為,當時就全部進行了沒收,同時進行了批評教育。“但是現在又發現上述問題,說明查處還是有點浮于表面。接下來會抓緊制定方案,加強宣傳,同時和工商、市場監管以及公安等部門聯合進行打擊上述行為,特別是在印刷和販賣的源頭環節加大力度。”

“上述印刷品屬于非法使用人民幣圖樣的行為,這種經濟商品絕對不允許生產和銷售,確實是需要引起我們重視的一個問題。”中國人民銀行濟南分行行長周逢民表示,這暴露出了人民銀行在加強市場管理,特別是人民幣圖樣的濫用、濫印、爛銷的問題上確實還有比較大的差距。

“下一步,全省對問題要舉一反三,要把涉及到的重點區域、重點市場,從生產源頭到銷售進行進一步的梳理。充分用好制度,不能軟化制度,軟化法規,要把力度挺起來,讓違法違規的商戶有痛感,才能真正的產生效果。現在的處罰還是太輕,批評教育可能達不到效果。要結合公安、市場監管等各有關部門采取聯合執法,這種力度可能會更大一些,對于從源頭上解決這個問題會有更好的效果。”周逢民說。

違規使用人民幣圖樣的印刷品,不允許在市場上銷售,那么貨真價實的紙幣、硬幣在流通環節遇阻怎么辦呢?根據中國人民銀行法規定,中華人民共和國的法定貨幣是人民幣,以人民幣支付中華人民共和國境內的一切公共的和私人的債務,任何單位和個人不得拒收。

我們都熟悉一句老話叫“沒錢寸步難行”,但是記者在調查過程中發現,有時候拿著錢卻不一定能花得出去。在濟寧市公安局出入境接待大廳就存在拒收人民幣的情況,濟寧市公安局出入境接待大廳工作人員表示,微信和支付寶轉賬都可以,但是現金不行。在泰安方特歡樂世界,來自安徽的游客在售票處也被告知不能使用現金購票。

“因為是在疫情期間,我們這邊就不允許收現金。”工作人員表示。進入景區,記者發現,商戶都在明顯的位置擺放了“疫情期間暫不支持現金支付”的提示牌。商戶均表示,接到通知不收現金,不然他們到時候沒法向景區交錢。

“不收現金的行為不僅不對,而且涉嫌違反國家法規。我們發現,疫情期間有一些單位的服務部門,包括商戶,可能會出于考慮消毒等其他各方面的原因拒收現金,但這個不能成為理由。下一步,我們要把這些法規政策進一步向公共部門、廣大商戶進行廣泛宣傳。”周逢民表示,這些措施實施以后,會使錢幣的安全性得到提升。也能夠對督促落實這項法規要求起到一定的積極作用。

“對于不收現金的這種情況,下一步要和相關的政府部門進一步去督促落實這項工作,各級人民銀行要和廣大的市場商戶、服務機構進行積極對接。確實違反規定的,要依法做出處置。”周逢民表示。

銀行沒見到人就能辦車貸

房貸要先買保險?

這些操作真是奇葩了

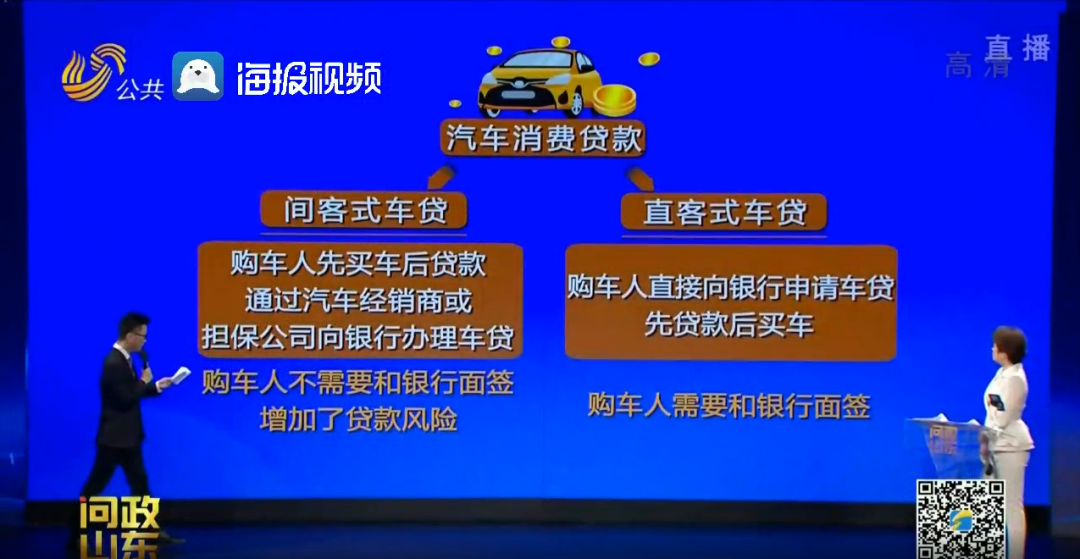

大部分的汽車消費貸款分兩種,一種是間客式車貸,指的是購車人先買車后貸款,通過汽車經銷商或擔保公司向銀行辦理車貸。另一種是直客式車貸,指的是購車人直接向銀行申請車貸,先貸款后買車。其中,間客式車貸的購車人不需要和銀行面簽,不過記者在調查中發現,這樣的貸款形式給購車人增加了貸款風險。

2019年年底,鄭州市民王先生在當地一家二手車經銷商那里看中了一輛車,談好價格后,王先生表示自己資金有限,車商向他提議了通過民間擔保的金融機構來解決。某金融機構的工作人員很快與王先生取得了聯系,并到王先生家上門服務,辦理了貸款所需要的材料。王先生以為簽完材料之后,只要等貸款審批下來后,就可以順利提車了,沒想到幾天后這家二手車行卻失去了聯系。“錢沒拿到,車沒得到,現在背著征信,背著貸款。”

事情發生后,這家名為匯通二手車的店鋪大門緊鎖,里面空無一人,王先生車錢兩空。更讓他意想不到的是,自己名下的貸款是由中國工商銀行濟南經八路支行放款的。4月15日,記者來到了這家支行。銀行工作人員了解情況后,對王先生的事情進行查詢,同時出示了王先生辦理貸款的材料。然而新的疑點又出現了,銀行工作人員表示:“王先生的貸款辦理材料中,有他本人拿著身份證的照片,上面姓名、身份證號、貸款金額等都很清晰,并且有本人的簽名手印,還有提車照片證明王先生確實提了車,行駛證上也寫著王先生的名字,對貸款資料的審查沒有問題。”而王先生則表示:“當時是那個擔保公司找到我,填了很多資料,拍了照片,所有過程都是這個擔保人在給我操作,我都不知道怎么回事。”

一面是銀行的手續顯示王先生已經提車了,另一面是王先生堅持說車根本不在自己手里。為了弄清楚狀況,記者電話聯系了這輛二手車的原車主。原車主回應:“車在年前已經重新過戶回來了,中介也把銀行分期的錢拿走了,我沒有見到錢,所以這輛車還是屬于我的。”

《個人貸款管理暫行辦法》第十七條規定:貸款人應建立并嚴格執行貸款面談制度。然而,工商銀行的這筆跨省貸款業務卻是全程不見購車人完成的。王先生說:“我這筆貸款從始至終都沒有跟工商銀行直接對接。面簽、網簽、還有銀行回訪電話,我一個都沒有,我這個款底下來了沒有、怎么下來,我都不知情的,我很被動。”

銀行作為貸款人,可以將貸款調查的全部事項委托給第三方來完成嗎?對于這樣的疑問,中國工商銀行濟南分行行長朱巖峰表示,王先生選擇的是間客式貸款模式,合作機構是由工商銀行總行批準監管部門同意的有一定實力的機構合作機構,中介機構會替他償還這筆貸款。但銀行在放貸的過程當中,貸款放出去了卻沒有提到車,說明汽車經銷商可能存在違法行為。而在放貸過程中,銀行有應當是有電話回訪的,銀行工作有一定的疏漏,負有責任;接下來將會嚴查,保護購車人的合法的權益。

除了車貸,在辦理房貸的過程中,貸款人遇到問題的也不在少數。記者調查發現,早在2017年,吳先生在濟南御山首府小區購買了一套商品房。在辦理貸款的時候,建設銀行的工作人員告訴他,可以對貸款利率的上浮部分予以優惠。但前提是購買一份指定的保單的期限為一年、保險費5700元的人身意外傷害險。購買了這份保險,原本是百分之十的貸款利率,可以優惠到百分之五。利率優惠為什么要以購買這份保險為前提呢?吳先生貸款所在的中國建設銀行濟南東環支行的工作人員表示,這份人身意外傷害險屬于中國建設銀行東環支行推出的貸款優惠聯動產品,屬于風險管控措施,目的是為了獲得優惠利率,并非買了保險才能辦理貸款。

中國建設銀行濟南分行工作人員告訴記者,人身意外保險屬于高風險行業,貸款客戶的風險管控措施。普通行業并不需要風險管控。隨后,記者咨詢中國建設銀行東環支行的工作人員,發現辦理房貸過程中,工作人員并沒有詢問客戶的行業,更沒有判斷客戶是否屬于高風險行業,而是直接告知并推薦購買人身意外傷害險。

針對吳先生遇到的的問題,中國建設銀行濟南分行副行長劉建偉表示,這款保險產品確實是建設銀行的子公司建信人壽推出的提供給房貸客戶使用的產品。不過,有沒有保險不是銀行是否貸款的判斷依據。在吳先生辦理房貸的過程中,工作人員這樣解釋回應,說明在培訓、管理方面還存在問題。建設銀行內部是嚴禁捆綁銷售的,這個網點的做法并不合適。接下來將盡快去把情況調查清楚,給大家一個滿意的答復。