車貸利率怎么算(車貸款利率是什么意思)

近幾年隨著信貸條件的放松,年輕人預(yù)支消費的習(xí)慣已逐漸培養(yǎng)起來,各種貸款滿天飛。當(dāng)你看中一樣?xùn)|西,手頭上錢又不夠,親朋好友也湊不了,只能去找第三方機(jī)構(gòu)貸款… 但你會計算“貸款利息”嗎?

目前市面上貸款類型和渠道很多:房貸、車貸、信用貸、抵押貸等,不僅傳統(tǒng)銀行可以做,各種小額貸款公司、互聯(lián)網(wǎng)金融平臺(如支付寶、微信),也都能迅速貸款給我們一解燃眉之急。

相信不少群眾一天內(nèi)會接到好幾個推銷貸款電話,路上逛街也會收到好幾張各個貸款公司客戶經(jīng)理發(fā)的小卡片,以看似極低的利率吸引你。

那么貸款客戶經(jīng)理吹噓的“低利率”,是真的嗎?

當(dāng)我們接到一個貸款推銷電話,如何第一時間判斷出,這筆錢值不值得借,實際利率高不高呢?

這事細(xì)說起來,門道可謂多多。如果我們稍不注意,可能就會掉進(jìn)“高利貸”的陷阱之中。

1.很多貸款公司,往往不會讓你一眼就看明白實際利率

在我們的經(jīng)驗中,最頭疼的往往不是貸款的瑣碎流程,而是貸款中名目繁多的名詞,各種利率、費率讓我們傻傻分不清楚。

面對貸款推銷人員伶俐而周到的推銷,腦子一團(tuán)亂麻的我們也容易陷入兩難。

這些繁復(fù)的名詞,往往將貸款的實際利率藏的非常深,如果借款人不會算,又急于用錢,可能就不是多付一百兩百的利息的差距了。

所以,理清這些名詞的意思和背后的邏輯,對我們花最少的錢貸到最合適的款,就具有很大意義。

2. 最狡猾的兩個敵人:費率和利率

總的來說,現(xiàn)在借錢的成本,大概用兩種名詞來描述:一種是費率,一種是利率。

利率是大家比較好理解的,如果想知道年利率,只需要將日利率乘以360,或者月利率乘以12,就可以了。

比如,貸款日利率是0.09%,那么月利率就是0.09%×30=2.7%,年利率就是0.09%×360=32.4%

但是很多時候,貸款的利息并不簡單地以利率來計算,而是用更讓人費解的【費率】這個詞。如果我們以為利率和費率是同一種東西,我們就輸了。

事實上,費率要換算成利率,還要復(fù)雜很多。

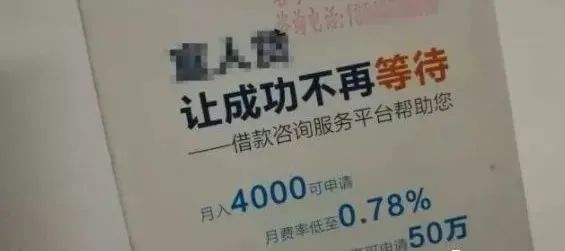

上圖是某貸款公司發(fā)的傳單,上面就是以月費率作為計息依據(jù)的。

那么是不是直接將月費率乘以12,就是年利率了呢?

No,沒那么簡單。

將月費率換算成實際年利率,有一套非常復(fù)雜的公式。為了方便大家記憶,小白只介紹一種最簡單的計算方式。

如果有人跟你說,要按XX%月費率or月管理費率借你錢,你就直接套用這個公式就好:

月費率×n×24÷(n+1)=實際年利率

注:其中n代表借了幾個月。

假如我們貸款6個月,以上圖的月費率為例,我們來算算,這個公司的實際貸款年利率是多少?

即:0.78%×6×24÷(6+1)=16.5%

看上去還勉強(qiáng)OK,但是如果還有其他手續(xù)費啥的,整體的利率可能就超過20%了。根據(jù)國家有關(guān)規(guī)定,借貸雙方約定的利率超過年利率36%,就屬于不被支持的借貸了,超過部分的利息約定無效。

所以,大家在貸款時千萬要看清計息的名詞,月費率換算成實際年利率,并不是直接乘以12,而需要套入上面的公式。

3.更深的陷阱你不知道

此外,還款方式,也將影響你的利息的高低。

以下圖為例。

貸款10,000元,期限6個月,等額本息的還款方式,每月還1844.22元,手續(xù)費200元。

六個月下來,加上手續(xù)費,總共要還11000多,除去要還的本金10000萬,利息總共是1000多,好像也才百分之十多的利率哦?

如果我們這樣想,那我們又掉入窟窿啦。

這里的關(guān)鍵是還款方式。

等額本息下借款本金是會不斷減少的,我們每個月還的1844.22元里,就包含了一部分的本金。也就是說,很大一部分本金我們并沒有使用滿整個貸款期,就還回去了,因此這樣下來,實際貸款利率其實遠(yuǎn)不止百分之十多……(實際測算大概是2倍左右)

個人在自己申請貸款時很容易掉進(jìn)貸款機(jī)構(gòu)的陷阱中,早點學(xué)會計算貸款利息,輕松跳過貸款利率的坑!

選擇銀行等金融機(jī)構(gòu),獲取正規(guī)、專業(yè)的信貸服務(wù)。

如果您有任何貸款需求

可以隨時發(fā)送詢問信息

我們會在第一時間給您答復(fù)!