貸款利率最低的是什么貸款(貸款利率低是不是利息就低)

最近,很多網(wǎng)友都在問(wèn)我銀行最新的貸款利率是不是降了?

這也提醒了我,好像已經(jīng)很久沒有給各位報(bào)告一下最近的銀行貸款利率。不問(wèn)不知道,一問(wèn)嚇一跳,德陽(yáng)最低4.9%的貸款利率再現(xiàn)江湖。

驚不驚喜,意不意外,買不買房?

大家好,我是你們的老朋友,COLDMAN。

今天這篇科普文章,請(qǐng)認(rèn)真看,看不懂的話可以找我,重要的信息在文章下面。

今年1月份的時(shí)候,央媽送給各位一份“大禮”降息10個(gè)基點(diǎn),1月20日LPR利率5年期下降5BP,降息10基點(diǎn)下降5BP,剩下的5BP還可以留到下次耍。

降息,對(duì)于已經(jīng)買房的人,劃算。對(duì)于沒有買房的人,不劃算。事實(shí)可以證明了,文章后面會(huì)說(shuō)到。

中國(guó)樓市,就是政策市場(chǎng)。

今年以來(lái),我們?cè)僖淮慰吹饺珖?guó)各地,不同城市的不同政策,放松限購(gòu)限貸、降低首付比例,最低2成首付又來(lái)了。同時(shí),商業(yè)銀行下調(diào)房貸利率,公積金首付降低、貸款額外增加,甚至是購(gòu)房補(bǔ)貼。

包括成都也在傳最低甚至有4.6%的首套房貸款利率,而我大德陽(yáng),風(fēng)平浪靜驚不起一絲波濤。

德陽(yáng)這么剛的嗎?

這么跟大家說(shuō)吧,政策講究一城一策,利率執(zhí)行也是一城一策。

否則為什么央媽定的LPR4.6%,到了不同地方,你買房與銀行簽合同時(shí)最終的執(zhí)行利率千差萬(wàn)別。

很重要的一點(diǎn):銀行也會(huì)根據(jù)自身業(yè)務(wù)量與市場(chǎng)供需機(jī)制,來(lái)調(diào)節(jié)自身的房貸利率。

銀行也會(huì)看市場(chǎng)行情好還是不好,好就漲,不好就降,隨行就市就這么簡(jiǎn)單。銀行也會(huì)監(jiān)控市場(chǎng)熱度,看數(shù)據(jù)報(bào)告。

然而,對(duì)于普通人來(lái)說(shuō),買房只關(guān)心房子,看不懂市場(chǎng),更看不懂報(bào)告。這就是所謂的專業(yè)領(lǐng)域,你是門外漢的道理。

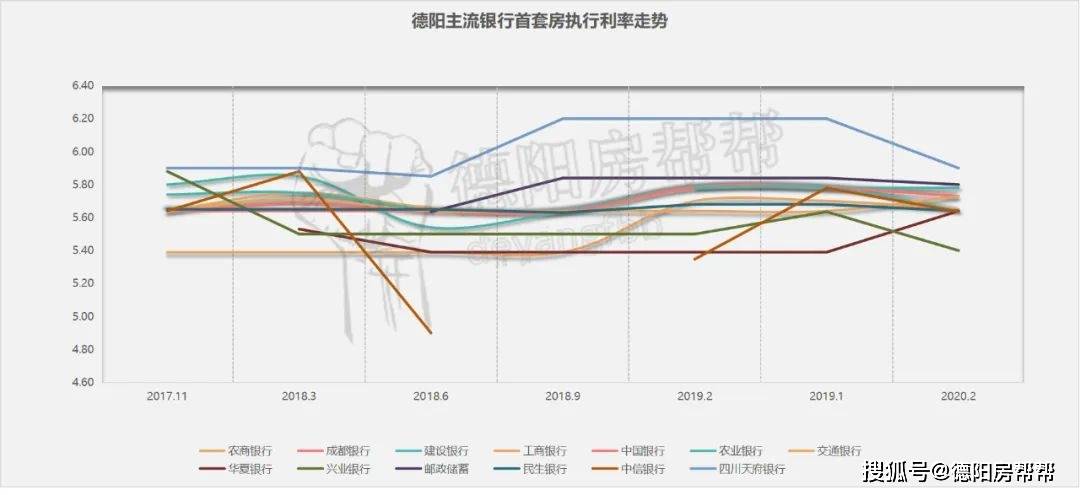

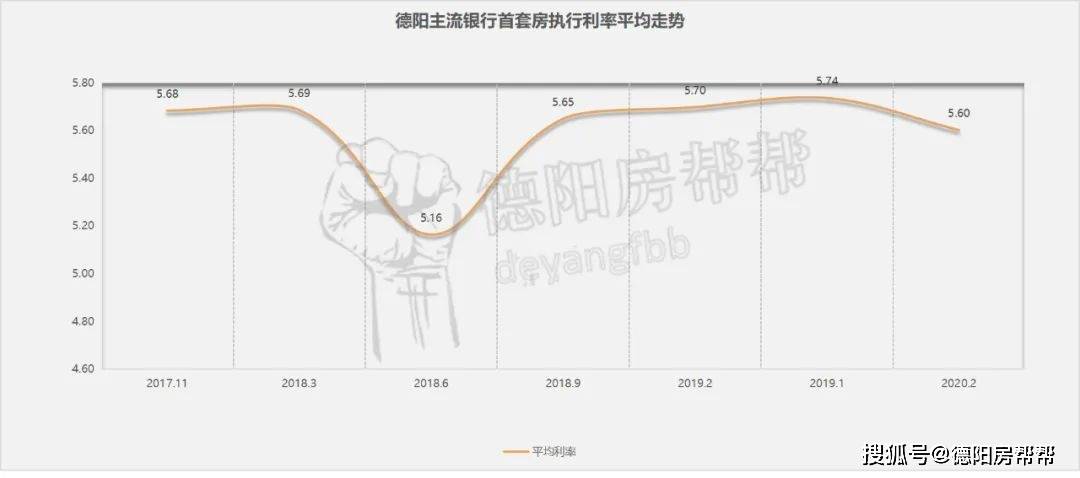

大家都知道的,去年下半年德陽(yáng)樓市還是很具體,成交量連續(xù)下降了6個(gè)月。我們?nèi)ツ?月份統(tǒng)計(jì)銀行貸款利率對(duì)比去年3月份,無(wú)一例外都是漲。但因?yàn)槲覀儾皇敲吭露冀y(tǒng)計(jì),所以無(wú)法確定是什么時(shí)間段漲起來(lái)的,可以肯定的是市場(chǎng)好的時(shí)候,利率上行。

而市場(chǎng)不好的時(shí)候利率下行,去年下半年市場(chǎng)遇冷,利率開始下探。年初的時(shí)候,沒有統(tǒng)計(jì),今年3月份再統(tǒng)計(jì)的時(shí)候,我們統(tǒng)計(jì)了德陽(yáng)17個(gè)銀行的利率情況。

其中3個(gè)銀行環(huán)比利率上漲,2個(gè)銀行利率保持不變,11個(gè)銀行利率環(huán)比下降,新增兩個(gè)銀行無(wú)對(duì)比。

其中一個(gè)銀行打出了最低4.9%的首套房貸款利率,而且是沒得條件,都可以申請(qǐng)!

這個(gè)還是很勁脹了,貸款50萬(wàn)30年,利率4.9%,利息45.63萬(wàn)。

而同樣的條件下,利息5.73%時(shí),利息就要給54.81萬(wàn),30年多出近10萬(wàn)元。平均每年多出3千多,這筆賬算下來(lái)還是有差距哦。

3個(gè)銀行給出了5.39-5.4%的首套房貸款利率,6個(gè)銀行給出5.64%的首套房貸款利率,1個(gè)銀行首套房貸款利率5.65%,3個(gè)銀行首套房貸款利率5.73%,3個(gè)銀行首套房貸款利率5.78%以上。

其中中農(nóng)工建首套房貸款利率分別為:5.73%、5.64%、5.73%、5.78%。

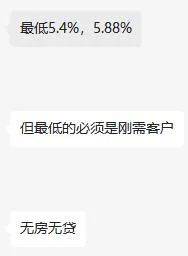

17個(gè)銀行中也有銀行表示,最低5.4%的利率需要純剛需,無(wú)房無(wú)貸才可以申請(qǐng)。

另外,大家需要明白一點(diǎn),最低執(zhí)行貸款利率放在每個(gè)人身上,都是不同的。銀行會(huì)根據(jù)每個(gè)人的綜合實(shí)力,比如還款能力,工作情況,月收入情況,資產(chǎn)情況來(lái)判斷。

一般而言,只有優(yōu)質(zhì)客戶才能申請(qǐng)最低貸款利率,如果征信不好,有其他貸款等情況,那么在申請(qǐng)貸款時(shí),利率通常比優(yōu)質(zhì)客戶要上浮得更多。

剛才說(shuō)了,降息,對(duì)于已經(jīng)買房的人,劃算。對(duì)于沒有買房的人,不劃算。

為什么?

央媽下調(diào)LPR之后,到地方銀行是有活動(dòng)空間的,根據(jù)當(dāng)?shù)厥袌?chǎng)情況,會(huì)有不同比例的上浮最終確定你跟銀行之間的執(zhí)行利率,且還要根據(jù)個(gè)人情況上浮。

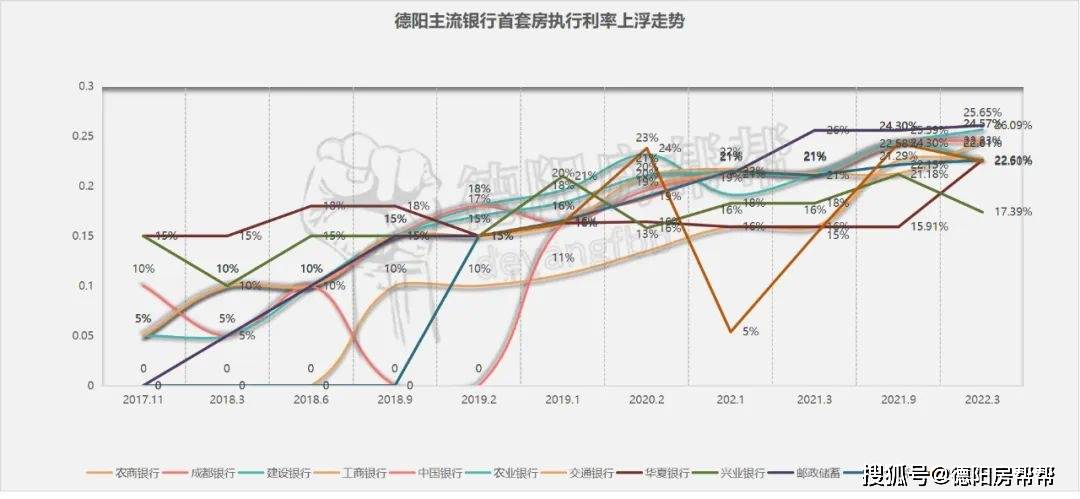

今年1月份,LPR從4.65%下調(diào)到4.6%后,對(duì)比下調(diào)之前。參照?qǐng)D中紅色部分標(biāo)識(shí),依然還有很多銀行的上浮比例是上漲了的。

也就是意味著,下調(diào)之后買房,最終執(zhí)行利率比之前要多,且今后LPR持續(xù)下調(diào)會(huì)構(gòu)成持續(xù)影響。

因?yàn)樯细”壤ㄒ簿褪羌狱c(diǎn))是一旦簽訂,就一輩子不變,直到房貸還完。

從歷史利率走勢(shì)看,近幾年利率上浮越來(lái)越多。

利率的上浮走勢(shì),很大一部分因素取決于市場(chǎng)。

如果有足夠的信心,那么房貸利率市場(chǎng)就會(huì)不斷的保持現(xiàn)狀,因?yàn)長(zhǎng)PR一直在下降,為了保持利率相對(duì)穩(wěn)定,那么上浮比例就會(huì)越來(lái)越高。

從2017年到現(xiàn)在,回顧一下德陽(yáng)房地產(chǎn)市場(chǎng)的走勢(shì),你就會(huì)明白這其中的道理。

當(dāng)然不是所有人都能看懂,我能做的,就是盡可能讓你簡(jiǎn)單明白。早買為好。

基本面供需市場(chǎng),目前形勢(shì)很清楚。

利率持續(xù)下降的可能性不大,現(xiàn)階段在部分銀行利率有下調(diào)時(shí),能買就買。不然后期上浮比例多了,不劃算。

現(xiàn)在已經(jīng)上浮很多了,一根很不劃算了,后面會(huì)更不劃算。

按當(dāng)前眾位數(shù)利率5.64%算,相比去年貸款50萬(wàn),貸款30年,利息可以節(jié)約1.14萬(wàn)左右。不多,蚊子再小也是肉。

最后,各位如果想看德陽(yáng)17家銀行的最低執(zhí)行利率表,房幫幫選房小程序查看。

小程序既可以看利率表,也可以算一算自己的貸款,利息有好多錢。

同時(shí),二套房的利率執(zhí)行情況,也都在小程序里面。

需要跟大家再說(shuō)一句的是,每家樓盤簽約的貸款銀行不同,所以,如果能找到最低的貸款利率?