抵押車(chē)融資利息多少(抵押車(chē)借錢(qián)利息多少)

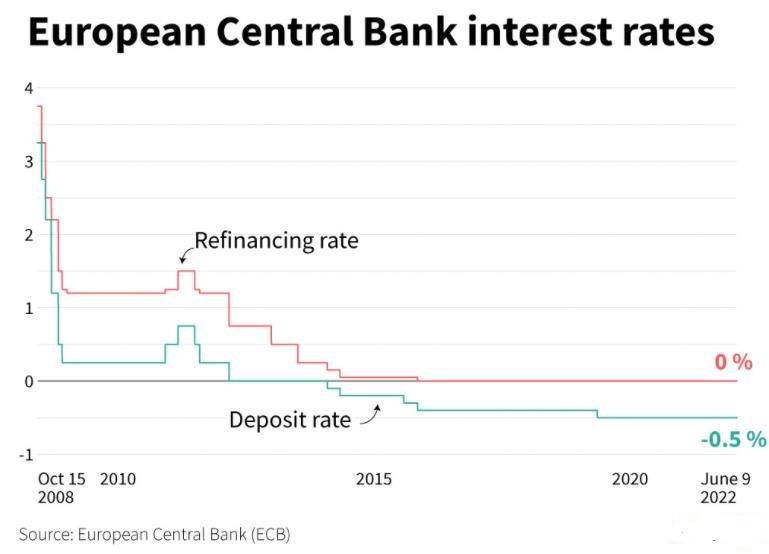

這張圖表中的紅線指的是再融資利率變化情況,綠線代表的是存款利率。

需要說(shuō)明一下,和其他國(guó)家有些區(qū)別,歐洲央行每次會(huì)發(fā)布三大基準(zhǔn)利率,分別是再融資利率、邊際貸款利率和定期存款利率。

再融資利率:指商業(yè)銀行等金融機(jī)構(gòu)向中央銀行貸款的利率,類(lèi)似于我國(guó)的再貼現(xiàn)、再貸款利率,這一利率在歐洲幾乎等同于我們的貸款基礎(chǔ)利率。

邊際貸款利率:指借錢(qián)投資的利率,就好像是我國(guó)的融資融券利率,具有非常明顯的杠桿性,但是邊際貸款利率在歐洲的地位相對(duì)于融資融券在中國(guó)的地位要更高。

定期存款利率:這個(gè)很好理解,無(wú)需解釋。

由于邊際貸款利率對(duì)于很多普通人來(lái)說(shuō)關(guān)系不算密切,所以我們只看再融資利率和定期存款利率。

從圖表中,我們可以看到2008年十月份的時(shí)候,歐洲央行的再融資利率還是3.75%,存款利率也還是3.25。也就是說(shuō),如果你從銀行貸款10000歐元,需要支付的利息是375歐元,若在銀行存款10000歐元,也能每年收到325歐元的利息收益。

這是正常的,和我們現(xiàn)在的認(rèn)知數(shù)據(jù)相差不算太大。

但是緊接著在短短的半年多時(shí)間內(nèi),歐洲央行進(jìn)行了5次大幅度的降息。到了2019年中旬,其再融資利息直接降到了1.25%,直接砍掉2/3;存款利率動(dòng)作幅度更大,變成了0.25%,砍掉3/4。

為什么會(huì)如此違背常規(guī)?原因并不復(fù)雜,是因?yàn)槟菚r(shí)候剛好處在次貸危機(jī)的中后期并且引發(fā)了歐債危機(jī),整個(gè)歐洲地區(qū)經(jīng)濟(jì)陷入蕭條。為了刺激消費(fèi)和投資,降息是必要且常用的手段——存款沒(méi)什么收入了,趕緊拿出來(lái),該消費(fèi)的消費(fèi),該做點(diǎn)生意的做點(diǎn)生意;貸款不用什么成本了,趁此機(jī)會(huì)多跟銀行借點(diǎn)錢(qián)去投資什么的吧。

這種狀態(tài)大約維持了兩年之久,直到次貸危機(jī)和歐債危機(jī)的損耗得以逐漸恢復(fù)。在2011年下旬的時(shí)候,感覺(jué)差不多了的歐洲央行開(kāi)始嘗試著加息。

這似乎是可以理解的,降息太多了維持了這么久,流通的貨幣量過(guò)大,容易引發(fā)通貨膨脹。就好像天天吃補(bǔ)藥,容易上火,得喝些涼茶降火,不然很容易流鼻血。

令歐洲央行沒(méi)想到的是,次貸和歐債接連兩次危機(jī)帶來(lái)的傷勢(shì)過(guò)重,身體太虛,沒(méi)喝兩次“涼茶”,經(jīng)濟(jì)就泄了。沒(méi)方法,只能繼續(xù)灌“補(bǔ)藥”續(xù)命,而且還要加大藥量。

于是,到了2012年7月,歐洲央行創(chuàng)造了一個(gè)歷史紀(jì)錄——第一次將存款利率降到0%。這個(gè)時(shí)候的再融資利率也降到了0.75%。

接下來(lái)2年時(shí)間,存款利率沒(méi)動(dòng),再融資利率再降三次。

2014年6月,又到了見(jiàn)證歷史的時(shí)刻。

歐洲央行將存款利率直接降到-0.1%。

這是什么意思?簡(jiǎn)單說(shuō)就是,你每向銀行存10000歐元,不但沒(méi)有利息,而且每年都需要倒貼給銀行10歐元的保管費(fèi)。

之前把錢(qián)放進(jìn)銀行,可能沒(méi)什么收益,但也聊勝于無(wú)。現(xiàn)在,存得越多存得越久,就虧得越多。那還不趕緊把錢(qián)拿出來(lái),干點(diǎn)其他事?

這是歐洲央行的本意。

不過(guò)在那種經(jīng)濟(jì)環(huán)境下大伙并不買(mǎi)賬,都想留著以防不時(shí)之需。

好,還存錢(qián)是吧,那就繼續(xù)降,兩個(gè)月后存款利率再降到-0.2%。效果依然不明顯,于是到了2015年中下旬,歐洲央行又連續(xù)兩次下調(diào)存款利率,變?yōu)?0.4%。

存10000歐元,每年倒貼給銀行40歐元,我看你們心不心疼?

就這樣維持了4年時(shí)間,到了2019年下旬,再次下調(diào)到0.5%,之后一直到現(xiàn)在。

存款利率下調(diào)的同時(shí),再融資貸款利率也在不斷下調(diào)。2015年9月,歐洲央行再融資貸款利率歷史上首次降到0%,也就是說(shuō)貸多少錢(qián),還多少錢(qián)就行,多一分都不要。

這種狀態(tài)一直維持到現(xiàn)在。

看到這里一直有人疑問(wèn)了,那有貸款負(fù)利率嗎?

有的,2019年8月5日,丹麥第三大銀行日德蘭銀行(Jyske Bank)開(kāi)始向貸款人提供年利率為-0.5%的十年期購(gòu)房貸款,這是全球金融行業(yè)首個(gè)負(fù)利率貼息房貸業(yè)務(wù)。

除了這家銀行之外,還沒(méi)有其他銀行有過(guò)相同的舉動(dòng),更別說(shuō)央行了。

為什么?因?yàn)樨?fù)利率意味著銀行要倒貼錢(qián)給貸款客戶(hù),像日德蘭銀行那種,每貸出10000歐元,就要倒貼給借款人50歐元。

明顯的虧本生意。

如果有央行敢這么干,那只會(huì)導(dǎo)致一種結(jié)果——銀行不放貸了。

又不是錢(qián)多得沒(méi)處花,虧本生意做來(lái)干嘛?

銀行不放貸導(dǎo)致的結(jié)果是社會(huì)貨幣流通量減少,投資變少了,消費(fèi)也變少了——與降息的作用和目的剛好相反。

有人說(shuō),銀行存款不是有錢(qián)收嗎,只不過(guò)是把存貸利率的成本費(fèi)用掉了個(gè)方向而已。

確實(shí),但是沒(méi)有利差了啊,銀行吃誰(shuí)喝誰(shuí)?等著慈善過(guò)后關(guān)門(mén)大吉嗎?

因此,0%從常規(guī)的市場(chǎng)邏輯上來(lái)說(shuō),已經(jīng)是貸款利率的底線了,至少是央行基礎(chǔ)利率的底線了。當(dāng)然,如果“有形的手”在特殊的時(shí)間段要求一定要貸款負(fù)利率,另當(dāng)別論。

這不,在緩得差不多的現(xiàn)在,又傳來(lái)了醞釀加息‘告別存款負(fù)利率貸款零利率’的消息。畢竟,通貨膨脹這東西,對(duì)于低息來(lái)說(shuō),是個(gè)難以消除的頑疾。