正規車子抵押融資(抵押車子正規融資多少錢)

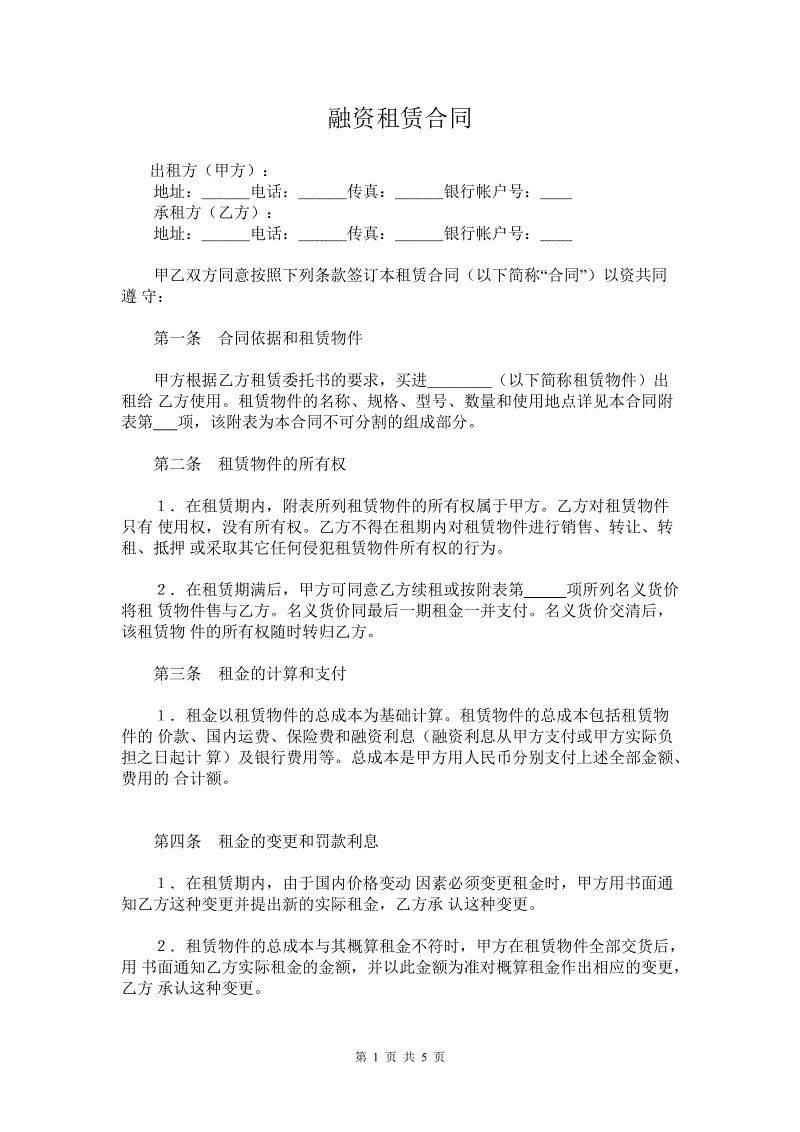

很多貸款買車的人士在簽署協議的時候可能會經常看到一張這樣的合同:

明明是貸款買車,為什么簽的是“租賃”合同呢?與此同時,大家的心中還有一些這樣的疑問:

“融資租賃方式買車到底好不好?”

“為什么很多人說融資租賃方式不劃算?”

“為什么會有融資租賃銷售方式?”

“為什么車不是自己名下的?”

“是不是商家故意坑人?”

今天高瞻法務就帶大家來了解一下,什么是“融資租賃”。

首先,融資租賃是目前國際上最為普遍、最基本的非銀行金融形式。本質上來看,這是一種“融資+融物”的服務,是融資租賃公司出租人根據消費者對車輛和供貨商的選擇,向供貨商購買的車輛,消費者按期支付租金,到期獲得車輛的所有權的交易活動。

融資租賃買車,說白了其實就是通過“以租代購、分期付款”的方式購車。

目前融資租賃買車通常采用“1+3”的模式。消費者以低首付的方式租滿1年,其間汽車所有權歸汽車銷售平臺方,1年之后用戶可以選擇一次性付清,或申請最長36期分期,或退還汽車,或繼續租賃。

融資租賃買車與貸款買車有所區別,融資租賃買車的最大好處就是低首付,其業務本身是合法合規業務。但在實際操作中,較常發生的是經銷商未向消費者說明業務實質,甚至在有些情況下,把“融資租賃”說成“貸款買車”,這樣一來,對消費者存在一定誤導,也是爭議和矛盾發生的源頭。

多有消費者反映稱,自己在購車時選擇了貸款買車,結果簽訂的合同卻是一份《融資租賃套系合同》,出租方是融資租賃公司,而非汽車銷售公司。

按照商務部2017年出臺的《汽車銷售管理辦法》規定,把供應商、經銷商作為承擔售后服務責任的雙主體,充分尊重消費者的知情權和選擇權,要求經銷商明示服務內容和價格,善盡重要事項提醒義務。

因此,如果消費者在不充分知情的情況下,被辦理了融資租賃業務,且消費者對該業務不認可,是可以主張權益的。

但在雙方溝通清楚的情況下,消費者自主選擇“融資租賃”業務,則不存在任何問題。但即便自主選擇“融資租賃”業務,也需要注意以下風險:

1、根據相關法律法規的規定,融資租賃中,租賃物不符合約定或者不符合使用目的的,出租人不承擔責任。因此,在汽車系由消費者自主選擇的情況下,如汽車存在瑕疵,消費者不可以主張減免租金。

2、在車輛正式過戶前,車輛所有權歸汽車銷售平臺所有,消費者只享有使用權。汽車銷售平臺作為所有權人有權對汽車行使占有、使用、收益、處分等權利,包括消費者存在違約行為時,平臺有權收回汽車并要求消費者承擔相關違約責任。在汽車銷售平臺被司法機關采取強制執行措施時,汽車亦有被查封、扣押、拍賣等風險。

3、此外,在租賃期結束后,汽車銷售平臺往往會設置比較苛刻的車輛過戶條件。因此,消費者須在簽訂融資租賃合同時對租賃期結束后的車輛過戶條件進行明確。

總而言之,汽車融資租賃是合法業務,消費者辦理該業務需對業務細節進行充分了解,且做好相應的風險防范。