車主融汽車抵押融資(車抵押融資租賃)

加星標,點在看,每天相見

導讀

花最少的錢先開上車,如今貸款買車成了很多人的選擇,然而貸款買車的時候,咱也得選正規的店,特別是簽合同的時候一定要看仔細,您每個月的月供究竟是交給誰了,不然的話就像今兒要說的這位車主遇到的事兒一樣,花了錢車并不是自己的,還惹上了官司。

貸款買車怎么就成了融資租賃?

近日,北京朝陽法院公布了一起因貸款買車引發的糾紛案例,某融資租賃公司將《汽車融資租賃合同》相對方史某訴至法院,要求其支付全部未付租金及滯納金。這是怎么回事呢?

原來,史某原本是打算貸款購買一輛車,于是在某購車平臺下單并支付了首付款26680元,結果提車后他卻發現,車輛不能登記在自己名下,而是登記在了某融資租賃公司名下,原本每個月他支付的月供現在成了租車的租金,而且租賃公司告訴他,只有支付完全部租金后,車輛才能登記到他的名下。

買車沒登記在自己名下,還得每個月付給人家錢,一旦違約,車可能就會被收回,史某不干了,雙方產生了糾紛,隨后融資租賃公司將史某訴至法院,要求其支付全部未付租金及滯納金。

訴訟過程中,史某表示,他是首次購車且是線上訂立合同,在平臺上下單時沒有見到“融資租賃”的提示。他不熟悉金融產品的細節,也未注意到租金的具體明細,而是在銷售的指引下迅速簽訂了一攬子合同。

從史某提交的網絡交易截圖看,購車平臺上列有十幾種合同,包括融資租賃合同、貸款合同、購車合同、擔保合同等。

法院經審理認為,史某與某融資租賃公司之間已簽訂了融資租賃合同,融資租賃公司也已依該合同發放融資款并交付車輛,現史某拖欠租金未付,因此支持了融資租賃公司的訴訟請求。至于該網站、銷售公司與史某之間如有其他糾紛,可另行處理。

買車變租車,一不小心車財兩空

就算是再便宜的車,也屬于大件兒,很多人一下子承受不了這樣的經濟負擔,這種情況下,許多打著降低買車負擔的汽車銷售渠道就應運而生。咱不知道上面這位車主是在哪個平臺買的車,但是前些年有一個叫“彈個車”的軟件,主打的就是一成首付提車,讓不少人為之心動,不知道您聽說過沒?

然而在2020年,“彈個車”卻出現了千人維權事件,不少消費者交錢后發現,說好的買車變成了租車,需要付完所有租金,車才能歸自己所有,而且如果真按“套路”把車買下來,總價比4S店貸款買車還要高嗎,而且還有可能征信過不了,無法分期付款,必須全款買車。

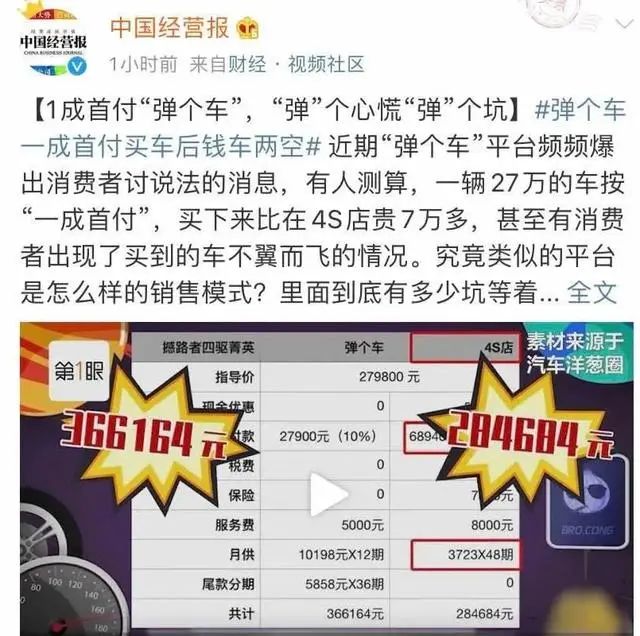

《中國經營報》曾對此事進行報道:有人測試,一輛27萬的車按“一成首付”,買下來比4S店貴7萬多。廠商指導價為279800元,完全落地后彈個車平臺總共要花366614元,而4S店只要284684元。

當時之所以很多人到這個平臺“買車”,一是因為首付便宜,另外“彈個車”的手續很簡單,只需要支付寶的芝麻信用分達到一定數額,就可以在軟件上申請分期購車,最快的客戶,從申請到交付首付,前后甚至不超過10分鐘。

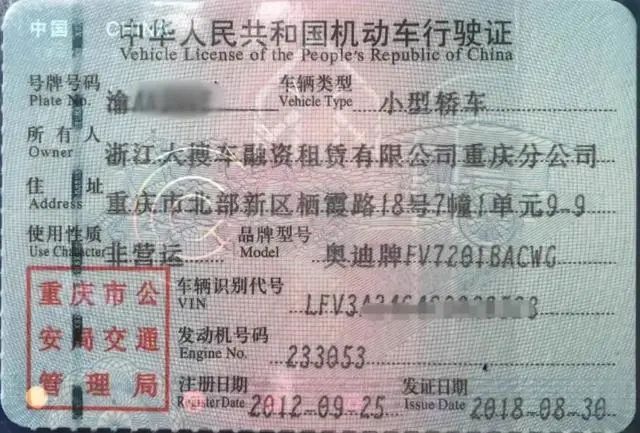

據投訴的車主介紹,到門店提車的時候,平臺會讓他們簽署兩份文件,一份是《提車確認單》,一份是《融資租賃協議》。這兩個協議都是手機操作,客戶點一次同意,手機就會收到E簽寶發送的驗證碼,一次性就將兩份協議給簽署了。等提到車,拿到行駛證,大家才發現行駛證上的車輛所有人并不是自己,而是融資租賃公司。

您看明白了吧,不管是登記證還是行駛證,車輛所有人都是渠道商的名字,也就是我們常說的“公戶車”,只要車款沒有完全結清,渠道就有權利處置車輛,而且不用經過購車人的同意。首年的“租期”滿了以后,如果購車人對月供金額有疑問,“彈個車”給出了三種解決辦法,一是接受月供,每月繼續支付;二是全部結清剩余車輛尾款,由“彈個車”協助客戶辦理車輛過戶;三是退車,并支付2到3萬不等的違約金。

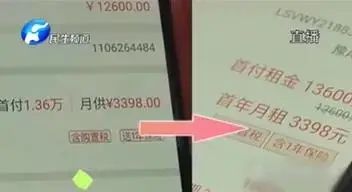

當年因為這個事兒投訴的車主很多,大量爭議出現后,為避免糾紛,據說平臺改了幾個字,將“首付”變成了“首付租金”、“月供”變成了“首年月租。

現在在手機應用市場還能搜到這個軟件,開屏已經寫明“以融資租賃的方式提供服務”。

咱今兒不是要曝光“彈個車”,也不是說史某就是在這個平臺買的車,只是舉個例子讓您看的更明白,因為融資租賃其實也是我國法律允許的一種以產權變更為特點的租賃合同,即便是打官司,法院也會判繼續支付租金。那么重點來了,消費者該如何區分融資租賃還是貸款買賣呢?

如何區分融資租賃和貸款買賣?

北京朝陽法院法官助理何方表示,區分融資租賃還是貸款買賣首先看合同名稱。以車輛為例,前者消費者與商家之間訂立的是《汽車融資租賃合同》,后者則是《汽車抵押貸款合同》,前者消費者需要支付的是租金,后者應償付的是貸款,二者交易性質不同。

兩種合同導致的車輛權屬不同。融資租賃合同大部分屬于“售后回租”的融資租賃模式,融資租賃公司作為出租人享有車輛所有權,作為承租人的消費者只享有車輛使用權,在融資租賃公司放款后消費者只有支付全部租金及留購價后才擁有車輛完整的權利,因此售后回租模式更像是“租車”。而在抵押貸款中,車輛一經交付就登記在消費者名下,消費者是車輛的所有權人,待消費者付清貸款,就能解除抵押。

融資租賃模式也有其優勢,即門檻低于貸款購車,對承租人的信用資質要求較低,首付通常只需要支付車輛價格的10%,甚至是零首付。而汽車貸款對借款人信用資質審查則更嚴格,要求首付比例一般不能低于車輛價格的20%,很多消費者因征信資質問題貸款辦不下來就會轉為投融資租賃模式。

相應的從成本支出上,融資租賃中承租人支出的不僅包括車輛價格,還可能涉及GPS費用、平臺管理費、代辦服務費等衍生費用,一般會高于貸款購車總支出。

另外,二者的法律責任不同。如果消費者逾期付款,在融資租賃模式下,融資租賃公司根據合同約定可以自行或是委托第三方收回車輛并進行處置。如果是在貸款模式下,銷售商或者貸款人則不能以抵押權人的身份收回車輛。

法官提醒:仔細看合同避免吃虧

最后,咱們在買車的時候,如何避免吃虧上當呢?記住以下三點:

綜合整理自北京日報客戶端、北京青年報、每日經濟新聞、江南都市報、辣哥說車等,如有侵權請聯系我們。

買車還是到正規店里看過聊過再付錢

即便沒人提醒,簽合同也得仔細看

尤其是遇到超常規優惠的時候,更得問清楚

買車可不能隨隨便便,不然后續麻煩可接連不斷

■ 近期熱點

2022特別目錄

在聊天界面(發消息)回復關鍵詞,獲取相應信息。

回復“核酸”,查看常態化核酸檢測點分布

回復“進返京”,查看現行進出京政策

回復“提車流程”,買車誰也蒙不了您