汽車銀行抵押融資怎么融(車輛抵押融資)

沉舟側畔千帆過,

病樹前頭萬木春。

【出自】:唐·劉禹錫《酬樂天揚州初逢席上見贈》

【釋義】:沉船旁邊有很多船過,發病的樹木旁邊有很多茂盛的樹木。

【喻義】:比喻新生勢力銳不可當!

2023年的汽車金融市場,發現這句詩很貼切,很多汽車金融的資方因為各種因素離開了賽場,但是更多的實力資方進入這個賽道。卷只是表象,競爭無處不在。突然想整理點文字,一方面整理行業素材,談談個人看法,另一方面回顧市場發展,找找或有的趨勢。因為可能涉及到很多公司的名稱,所以還是付費閱讀吧,免得惹來不必要的麻煩,因為一萬好句都頂不到一句“壞”話,何況本文也沒有打算給誰打廣告,或者故意貶低誰。話題起,推薦鷂石周看了幾遍,一直推薦的一本好書:《一句頂一萬句》

本文提綱:

一、2023年汽車金融市場 競爭概況–(上)

二、汽車金融資方 界定及層級–(上)

三、汽金主要資方 分類及介紹–(下)

四、2023汽金資金面 或有趨勢–(下)

一、2023年汽車金融市場 競爭概況

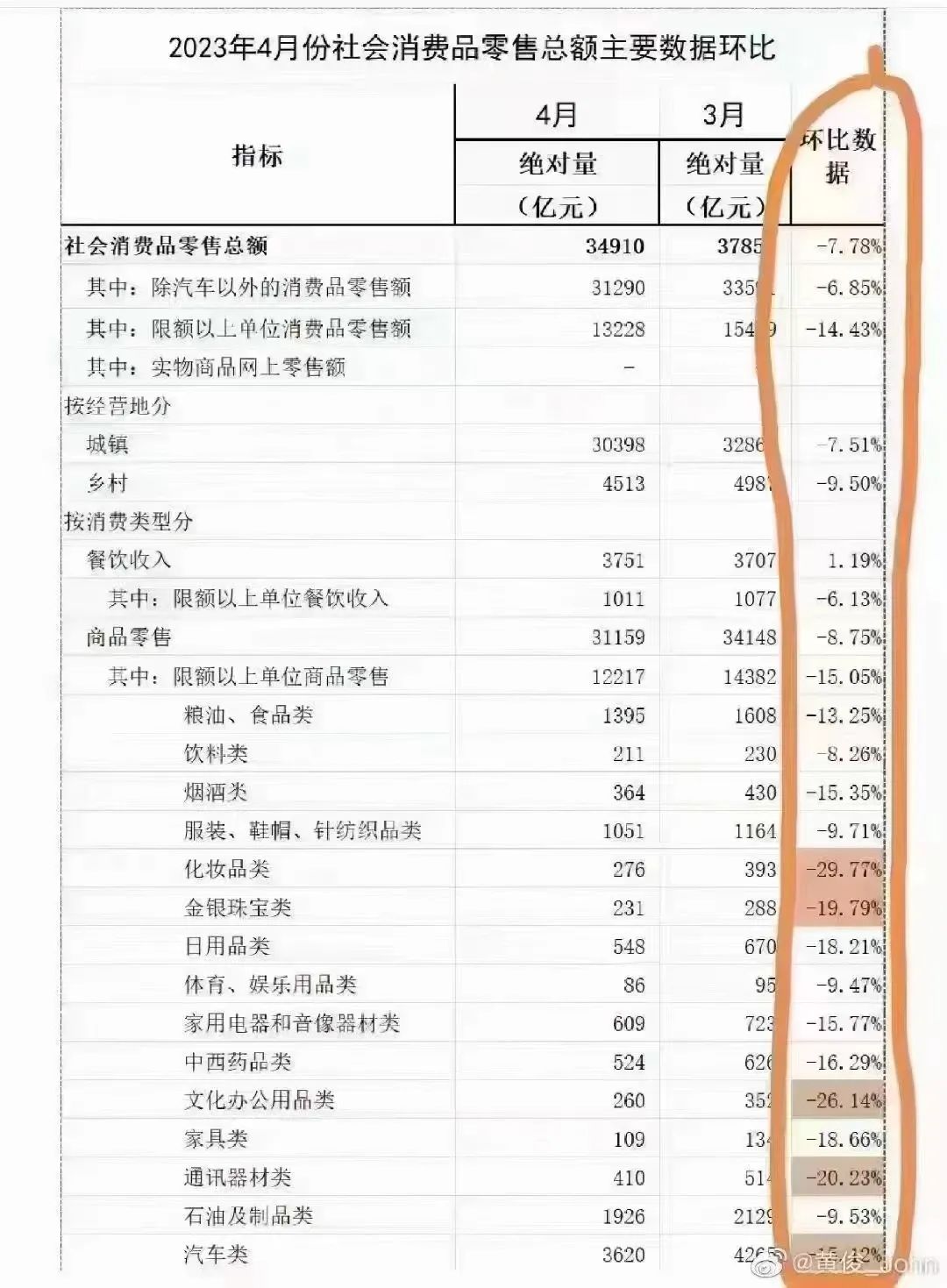

2023年各行各業都非常卷,汽車行業可能更卷,下圖可以看出來,4月份社會消費品零售總額下滑7.78%,汽車類下滑15.12%。整體看除了中低端餐飲收入,其他都在:跌!跌!跌!怪不得淄博燒烤火了,關鍵還是便宜,有煙火氣息。同時可以看出,3月份以前,汽車還是零售類第一大品類,4月份跌的有點多,被餐飲超了。

皮之不存,毛將焉附?汽車賣不動,汽車金融自然卷,問題是汽車金融的概念富含了汽車+金融,汽車卷完了,金融再卷一次。問題是金融卷起來比汽車還認真,各類資金方都缺資產,房地產信貸額度的窟窿都指望著汽車來背。

在分析2023年汽車金融競爭概況之前,

我們可以先談談過去20年的競爭格局。

1、2003年-2008年:浩劫重生階段

車貸行業浩劫之后,只有留存下來少量的銀行(如:中行)還做一點傳統汽車分期業務,到了2004年2家持牌汽車金融公司(上汽通用汽金、大眾汽金)誕生,是學習國外先進經驗,又或許是汽車產業發展迫切需要。

這一階段,汽車金融玩家較少,產品層面基本上停留在新車貸款層面,銀行做直客低息分期產品,金融公司做高息、貼息、高效審批產品。

資方數量:☆

產品豐富:☆

市場競爭:☆

市場紅利:☆☆☆

2、2009-2014年:百花齊放階段

汽車消費市場蓬勃發展,汽車金融迅速繁榮起來,更多玩家登場,頭部的銀行信用卡(如:招行、建行、工行等)開始活躍,平安銀行(深發展階段)汽融蓬勃發展,業務模式還主要是傳統汽車分期產品。2009年9月,先鋒國際融資租賃注冊成立,開始引入發達國家的汽車直租模式。2011年12月,廣匯汽車租賃(匯通信誠)成立,加速推進汽車融資租賃回租模式。這個期間浙江擔保系開始在孕育發展,2014年1月,中安金控正式成立,并開始了全國展業擴張。這一期間P2P盛行,微貸網未代表的車抵貸巨頭也在細分市場獲得巨額收益。到了2014年年底,現有的25家持牌汽車金融公司,已經成立18家!

這一階段,汽車金融玩家開始增多,業務量倍速增長,產品開始豐富,銀行車貸分期、信用卡分期、銀行間客擔保、汽車金融公司產品、融資租賃產品、二手車車貸產品、P2P車貸產品充斥著市場,因為市場足夠大,玩家也還不是很多,所以競爭不是那么激烈,各家汽車金融資金方都活的很滋潤。

資方數量:☆☆

產品豐富:☆☆☆☆

市場競爭:☆☆

市場紅利:☆☆☆☆☆

圖片來自2018年前后的行業報告

3、2015-2020年:千帆競發階段

2015年前后的一年,是汽金行業變革巨大的一年。為什么這么說了?因為過去的汽車金融機構,更多還是園囿于銀行體系、主機廠體系和經銷商體系。汽金市場經過10年的孕育,市場紅利已經充分暴露在資本和行業從業人的眼中。特別是2015-2018年這個階段,汽車市場高速發展,新車銷量達到歷史高點,市場一片歌功頌德的聲音,恨不得立馬新車年銷量突破4000萬輛。

資本催生的情況下,體系內的紛紛走出融資、創業。2014年8月,易鑫融資租賃誕生,但是易鑫業務起步還是在2015年5月份以后。2015年9月,上海有車有家融資租賃誕生,這家公司不出名,其背后就是美股上市的燦谷。參考閱讀:。

2016年前后,大街小巷充斥著兩個洗腦廣告。一個是:一成首付彈個車,大搜車融資租賃5月注冊;另外一個是:瓜子二手車,沒有中間商賺差價!瓜子租賃2016年3月登記注冊。似乎那幾年,做個差不多的PPT就能融到資。后來倒在美股上市前的美利車,雖然融資租賃公司注冊時間是2013年,但是真正業務起步也是2015年,依靠P2P輸血,資本市場大筆融資,2015年前后收編了上汽通用體系的前團隊后,開始在二手車金融板塊深耕。可以說,二手車金融美利開了個好頭,也做了個壞示范;2019年1月份美利車二手車業務單月破4萬單,一路高歌猛擊,突然戛然而止;仿佛青藏高原的天葬一般,很快市場份額被同行蠶食掉,更多后來的機構浮出水面、虎視眈眈。

這里只列舉了其中頭部的幾家,更多的第三方租賃、互聯網背景的融資租賃公司在這個時期誕生,諸如:先鋒太盟、花生好車、長安新生、第一車貸、潽金等,都是2015年登記注冊上線的。

與此同時,工行擔保系也飛速發展,浙江擔保系快速發展,四面出擊,全國展業的浙江擔保公司應該至少2位數計。新零售的概念從馬云老師的演講中走出來,成為一種商業模式新時尚,譚記(中安金控)又孕育出車國網,期盼汽車銷售+金融模式登錄美股市場。

這一階段,市場紅利還在,雖然競爭變得越來越激烈,但是AFC基本還是溫室里面的花朵(除了部分主機廠銷量壓力大的),銀行自身沒有太大的車貸資產壓力,如果有外包給擔保公司做做間客就好。基于以上2大勢力還在“打瞌睡”,融資租賃和擔保公司得以蓬勃發展。

資方數量:☆☆☆

產品豐富:☆☆☆☆

市場競爭:☆☆☆

市場紅利:☆☆☆☆

4、2020年-至今:風卷云涌階段

2020年又是很特殊的一年,為期3年的掃黑除惡剛剛結束,新冠時代就來臨了,整整三年。這三年,汽金行業最大的變化,其實并不是來自于汽車金融本身,而是來自于汽車和金融。

首先,汽車市場增量紅利沒了。原本以為2019只是波動,后來發現好日子一去不返,開始是品牌間的內卷,SUV卷轎車,豪華品牌卷合資品牌、沒芯片的卷有芯片的;之后是新舊能源之間卷,最新看來大贏家是特斯拉和比亞迪。所以這個階段新車金融如果沾上大額、長周期或者是新能源、主機廠,通常都會活的很滋潤。

二手車一如既往的卷。都說國外1:2,國內2:1,簡直就是成語事半功倍和事倍功半的差距2*2=4。但是這個時期,國內二手車市場還是一如既往的幾乎停步不前,數據繁華的背后還有重復過戶的水分。新車看似沒機會(注意:這里的看似),二手車是眾多機構關注的焦點,連一向清高的AFC和銀行直客都不得不加碼推進。

其次,持牌機構增量資產沒了。鷂石周看來,這個事情比車子賣不動更可怕,因為車子賣不動,只是汽車金融現有資方自己卷自己,最多也就是幾個機構互相卷。而持牌的金融大鱷沒有了增量資產,沒有了諸如房地產所謂的優質資產,回到第一段的表格《2023年4月份社會消費品零售總額》來看,卷進汽車資產是必然的選擇。于是,全國股份制銀行、互聯網商業銀行、金融租賃公司、信托公司、城商銀行、地方農商行紛紛跑步入場,四大行+郵儲也不斷加碼汽車金融業務。

這個階段,相信觀看本文的汽融人都在親身經歷,冷暖自知,鷂石周就不加總結了,自己感受辦,星級評定還是要有的。

資方數量:☆☆☆☆

產品豐富:☆☆☆☆☆

市場競爭:☆☆☆☆☆

市場紅利:☆☆

二、汽車金融資方 界定與層級

回顧了過去20年,這里小結一下:汽車金融資方品類很多,從最早的傳統銀行(汽車分期)、持牌汽車金融公司,到銀行信用卡中心、銀行擔保系、汽車融資租賃、互聯網助貸公司、金融租賃公司、信托公司、融資擔保公司、以及消金公司甚至是P2P公司,都是或者曾經是汽車金融資方參與者。那問題也就來了,這些似乎都是資方,似乎還有可能互為資方,那到底汽車金融資方如何界定?

1、汽金資方的界定

首先討論什么是資方?字面意思可以理解為:資金提供方,也就是放款方。汽車金融的資方來源很廣泛,有時候資金流向還比較復雜。所以,

這個時候我們可以自下而上,從這條資金需求鏈條上辯證的去分析資方的問題。

最下游是汽金需求方:也就是客戶,本文從零售角度考慮,所以這個客戶通常是個人,有時候也會是企業,但是以消費型企業為主,經營性企業為輔。簡單說就是客戶買車錢不夠需要貸款,或者客戶錢雖然夠了,但是因為各種原因(比如:避稅、牌照問題)需要使用貸款(分期)購車。

次下游是車商:這里的車商包括4S店、綜合店(二級)、廠家直營店(如新能源)、連鎖購車平臺(類似新零售,全國車源提供方)。

落地金融服務:這時候分類就復雜了!有汽金代理商SP,有金融機構直營團隊,有銀行工作人員,有機構標服團隊,更多還有黃牛代理各種產品。這個時候就開始有汽車金融資方的影子了。

SP或標服放款:如果是SP或者標服落地的,通常資金提供方會從SP公司或標服公司過賬,然后SP或者標服公司把融資車款打給車商。再往上走,基本是就到了汽車金融資方的范疇了。

從消費場景回歸,討論關于汽車金融資方的問題:

1、對于客戶和車商,汽金落地服務的銷售代表資金方;

2、金融顧問背后如果是SP公司,SP貌似但不是資方;

3、SP公司背后代理的金融產品放款方,通常為資方;

4、金融產品背后分為自有資金(資方)和助貸資金;

5、助貸資金背后是上游更大的資方,通常都是銀行或其他持牌金融機構,這個時候就涉及到資方層級的問題了,這個層面基本是不同層級的資方間的資金批發合作。

這么說還是很糊涂,有一個相對簡單、可以判斷是不是資方標準,那就是抵押權。通常,擁有抵押權的公司,是比較標準的汽車資方。至于這個資金本身是不是這家公司的,那是另外一個范疇,比如銀行之間也會存在同業拆解。

2、汽金資方的層級

為什么討論層級了?鷂石周時常開玩笑說:以人民銀行作為參照物,所有的機構都是SP,因為錢都是央媽給的。玩笑歸玩笑,回到每一筆信貸的背后,資金流通常還是比較復雜的。商業銀行一定是最常規意義的汽車金融資方,汽車金融公司也是持牌經營,因為是持牌機構,所以資金來源的渠道也更加廣泛。汽車金融由于資金輸出方很多,很復雜,所以不同資方層級也不同。

A、一級資方

使用自有資金(資本金、金融債券)或者自己融資(金融借款等),投放市場的資方,可以理解為汽金一級資方。一級資方的資金投放又可以分為:批發和零售。簡單可以借鑒銀行的直客式和間客式,直客式銀行直接下場做零售,即使有服務商,資金也穿透直接到車商;間客式銀行把資金批發打包給擔保公司、助貸公司,理論上資金要經過合作服務商再到車商,同時助貸機構需要承當風險兜底的責任。

關于資金批發,類似于銀行把資金批發給擔保、助貸機構,大型金租公司也存在類似操作,通常是把資金批發給商租,也就是融資租賃公司,其原因主要是金租的資金成本更低。汽車金融公司通常不會批發零售資金,因為汽車金融公司屬于消費型金融,如果他們做資金批發顯然不合適(除:經銷商庫融),所以他們雖然也招募SP,但SP不用全兜底,同時這里的資金流和銀行兜底的間客式又很像,大概算是靈活變通吧?

一級資方諸如:商業銀行、AFC、租、商租(自有資金)

B、二級資方

使用持牌金融機構的資金放款,且為該筆資金風險提供全兜底的車貸機構,通常都屬于二級資方。現階段,通常二級資方沒有抵押權(之前助貸也可抵押給擔保機構),所以理論上客戶還是歸屬有抵押權的一級資方。但是部分二級資方,也會存在使用自有資金或者融資來放款的業務,這類業務就屬于一級資方的業務范疇了,如果這個二級資方沒有健全的資金放貸經營資質,可能就會涉及違法放貸的問題。

二級資方:銀行擔保公司、助貸公司、互聯網平臺公司

C、車貸服務機構

這里就不贅述了,通常指的是:SP、標服公司、銀行直客服務公司。還要補充一下,通常一個大型的車貸服務機構,隨著放款規模的擴大,會不斷申請健全經營資質、金融牌照的申請,會存在打怪升級的情況,所以綜合來看還是要看具體服務、業務層面,這家機構所處的資金鏈的位置。

接下來,就要重點分析和討論到底有哪些資方從事汽車金融業務,每家資方的層級是在哪里?

以上寫的有點啰嗦了,反正也不是重點內容,這次就免費發出來吧,下半部分,因為可能涉及到具體資方、具體問題,所以付費閱讀了。順帶作為今晚直播的推廣文吧,現在視頻號就在直播!本文下半場見!

三、汽金主要資方 分類及介紹

四、2023汽金資金面 或有趨勢