杭銀消費(fèi)金融股份有限公司(杭銀消費(fèi)金融公司招聘)

2019年3月26日清晨,維信金科(02003.HK)發(fā)布其最新財(cái)報(bào)。

財(cái)報(bào)顯示,維信金科剝離創(chuàng)造利息收入最多的線下貸款業(yè)務(wù),與三大運(yùn)營(yíng)商、健身及職業(yè)教育合作獲客,新拓展10家資金方,聚焦至信用卡余額代償業(yè)務(wù),成為一家純線上發(fā)展的消費(fèi)金融助貸平臺(tái)。

剝離線下

維信金科2018年度提供三大類產(chǎn)品。這三類均為分期付款產(chǎn)品,不提供循環(huán)信貸融資且不允許貸款展期。

截至2018年12月31日止年度,維信金科的產(chǎn)品的平均期限為13個(gè)月,平均貸款規(guī)模為9000元,平均年利率為21.1%(相當(dāng)于加權(quán)平均內(nèi)含回報(bào)率35%)。

一、信用卡余額代償產(chǎn)品

信用卡余額代償產(chǎn)品,是以信用卡持有人這類優(yōu)質(zhì)客群(經(jīng)過(guò)銀行審核、有征信記錄)為目標(biāo)用戶,允許信用卡持有人將其信用卡負(fù)債余額向維信金科結(jié)轉(zhuǎn),以及通過(guò)直接向信用卡持有人的信用卡賬戶匯入資金來(lái)清償用戶的未結(jié)余額,滿足用戶短期無(wú)法清償信用卡余額的需求。

維信金科的信用卡代償平臺(tái)為微信卡卡貸APP。該平臺(tái)提供3、4、6、12個(gè)月(上市時(shí)公布的為3、6、12、24)的分期付款,額度一般在0.3萬(wàn)元至5萬(wàn)元。此前2018年1月31日止年度放款數(shù)據(jù)顯示,卡卡貸平均加權(quán)貸款期限為10個(gè)月,平均授信金額為1.7萬(wàn)元,平均實(shí)際年利率為35.4%。

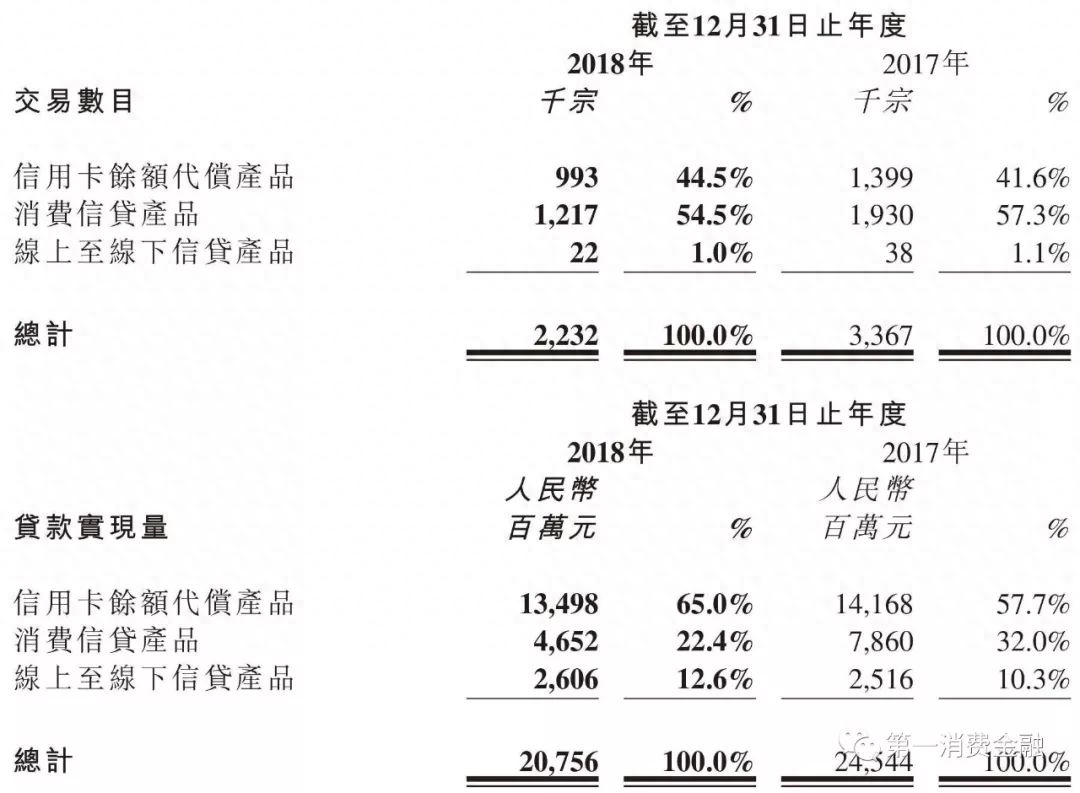

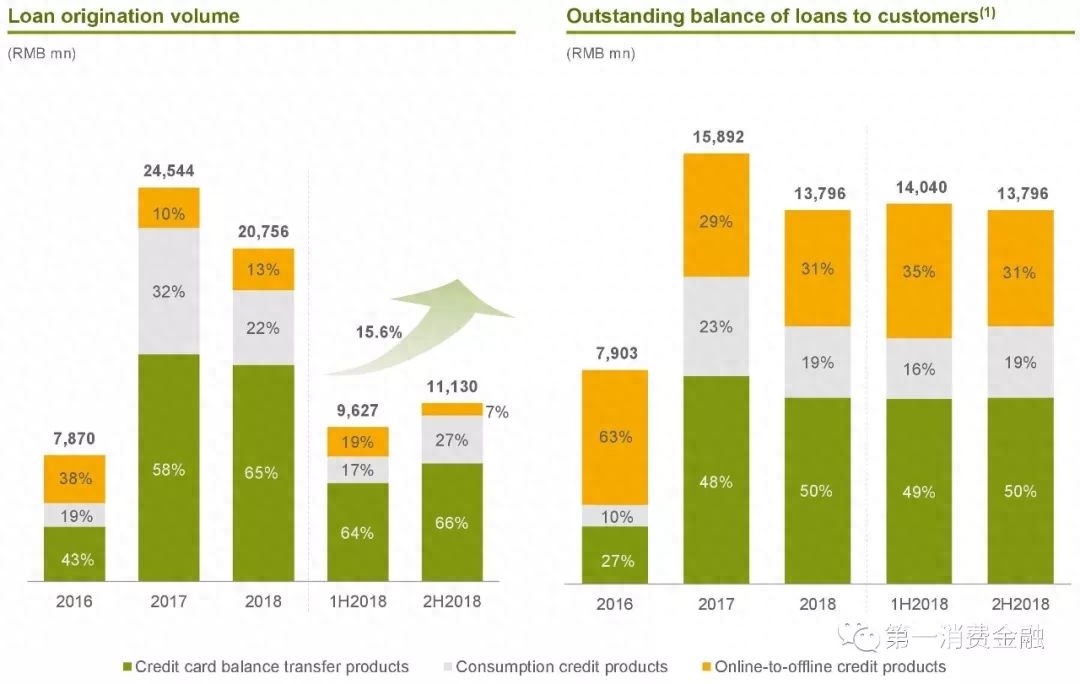

截至2018年12月31日止年度,信用卡余額代償產(chǎn)品放款規(guī)模錄得134.98億元,占總放款規(guī)模的比例進(jìn)一步提升至65%。

如果從余額來(lái)看,信用卡余額代償產(chǎn)品余額為68.8億元,占維信金科總余額137.96億元的比重為49.9%。而放款規(guī)模依然居于第三位的線上至線下信貸產(chǎn)品余額也依然居于第二位,占總余額比例達(dá)31.1%。

代償只是獲客手段。維信金科推出了加貸服務(wù),授信范圍為0.2萬(wàn)元至5萬(wàn)元,在可用額度范圍內(nèi)最多可加貸2筆。

值得注意的是,如果是因?yàn)橛脩舻目▋?nèi)還款余額不足導(dǎo)致扣款失敗,扣款違約金非常高昂,計(jì)算規(guī)則如下:罰息總額 = 逾期本息總額×對(duì)應(yīng)罰息利率×逾期天數(shù);逾期天數(shù):自還款日之次日起算;罰息利率:千分之一/日;借款人應(yīng)嚴(yán)格履行還款義務(wù),在每月還款日,如因借款人賬戶余額不足等原因?qū)е驴蹌澥。杩钊藨?yīng)支付扣款失敗違約金,每期最多收取1次。扣款失敗違約金=放貸金額×0.5%,若低于50元?jiǎng)t最低按50元收取,最高200元。

目前,卡卡貸支持代還的信用卡有中國(guó)銀行,工商銀行,農(nóng)業(yè)銀行,建設(shè)銀行,光大銀行,民生銀行,廣發(fā)銀行,平安銀行,中信銀行,華夏銀行,浦發(fā)銀行,興業(yè)銀行,招商銀行,以及交通銀行等14家。

該產(chǎn)品的資金方有中國(guó)對(duì)外經(jīng)濟(jì)貿(mào)易信托有限公司,云南國(guó)際信托有限公司,上海靜安維信小額貸款有限公司,成都維仕小額貸款有限公司,河南中原消費(fèi)金融股份有限公司,富邦華一銀行有限公司,青島銀行股份有限公司,陜西長(zhǎng)銀消費(fèi)金融有限公司,四川新網(wǎng)銀行股份有限公司,包商銀行股份有限公司,包銀消費(fèi)金融股份有限公司,杭銀消費(fèi)金融股份有限公司,以及徽商銀行股份有限公司等13家。

二、消費(fèi)信貸產(chǎn)品

維信金科此前數(shù)據(jù)顯示,截至2017年末,維信金科有14個(gè)信貸產(chǎn)品,主要品牌是豆豆錢(qián)和星星錢(qián)袋。豆豆錢(qián)是一款家庭消費(fèi)融資產(chǎn)品。星星錢(qián)袋的主要目標(biāo)為剛出校門(mén)的年輕白領(lǐng)。

維信金科提供1至24個(gè)月分期消費(fèi)信貸產(chǎn)品。就2018年1月止年度消費(fèi)信貸產(chǎn)品的放款情況來(lái)看,平均加權(quán)期限為8個(gè)月,平均貸款規(guī)模約為2000元,每年實(shí)際年利率為33%。

就以上兩類線上產(chǎn)品而言,2018年的平均期限及平均貸款規(guī)模分別為10個(gè)月及8000元。

此前,維信金科IPO時(shí)還提供線上至線下信貸產(chǎn)品——代表為貸貸看,授信期限為3至60個(gè)月,通過(guò)其線下79個(gè)網(wǎng)點(diǎn)加強(qiáng)風(fēng)控,滿足用戶更大額的融資需求。截至2018年1月末止年度,該產(chǎn)品加權(quán)平均期限約為50個(gè)月,平均貸款規(guī)模149000元,每年實(shí)際年利率26.7%。2018年1月至10月10日剝離該業(yè)務(wù),該產(chǎn)品平均期限約為38個(gè)月,平均貸款規(guī)模為11.8萬(wàn)元。

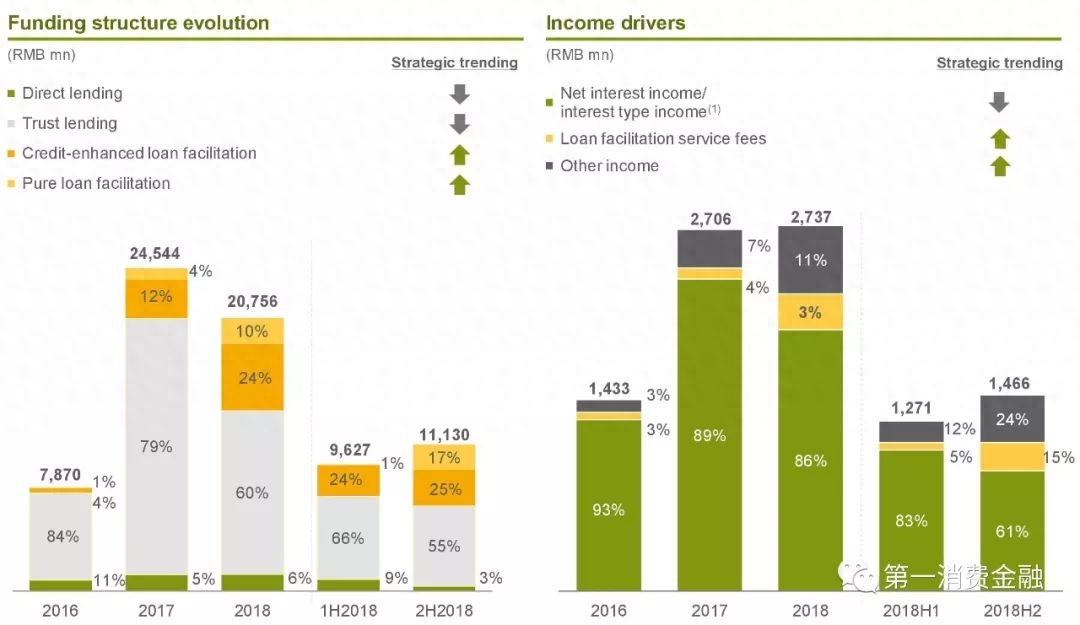

此前的數(shù)據(jù)顯示,2017年維信金科放款245.4億元中,信用卡余額代償產(chǎn)品為主流,放款額為141.7億元,占據(jù)維信金科年度貸款總額的57.7%;排名第二位的是消費(fèi)信貸產(chǎn)品,放款額為75.6億元,占比32%;在2015年占據(jù)絕對(duì)主流的線上及線下信貸產(chǎn)品,在2017年放款額25.2億元,占比下降至10.3%。2018年,維信金科全年新增訂單223.2萬(wàn)筆,新增信貸金額207.56億元。

2018年,維信金科將此產(chǎn)品剝離出上市公司體系,出售該產(chǎn)品的運(yùn)營(yíng)主體杭州維仕金融服務(wù)有限公司。在維信金科出售線上至線下業(yè)務(wù)業(yè)務(wù)之后,維信金科的全職員工人數(shù)預(yù)計(jì)將從年報(bào)中披露1697人,減少至少50%。在2019年的報(bào)表上,人力縮減預(yù)計(jì)將會(huì)為公司帶來(lái)人工成本的大幅降低。

新拓展10家資金方

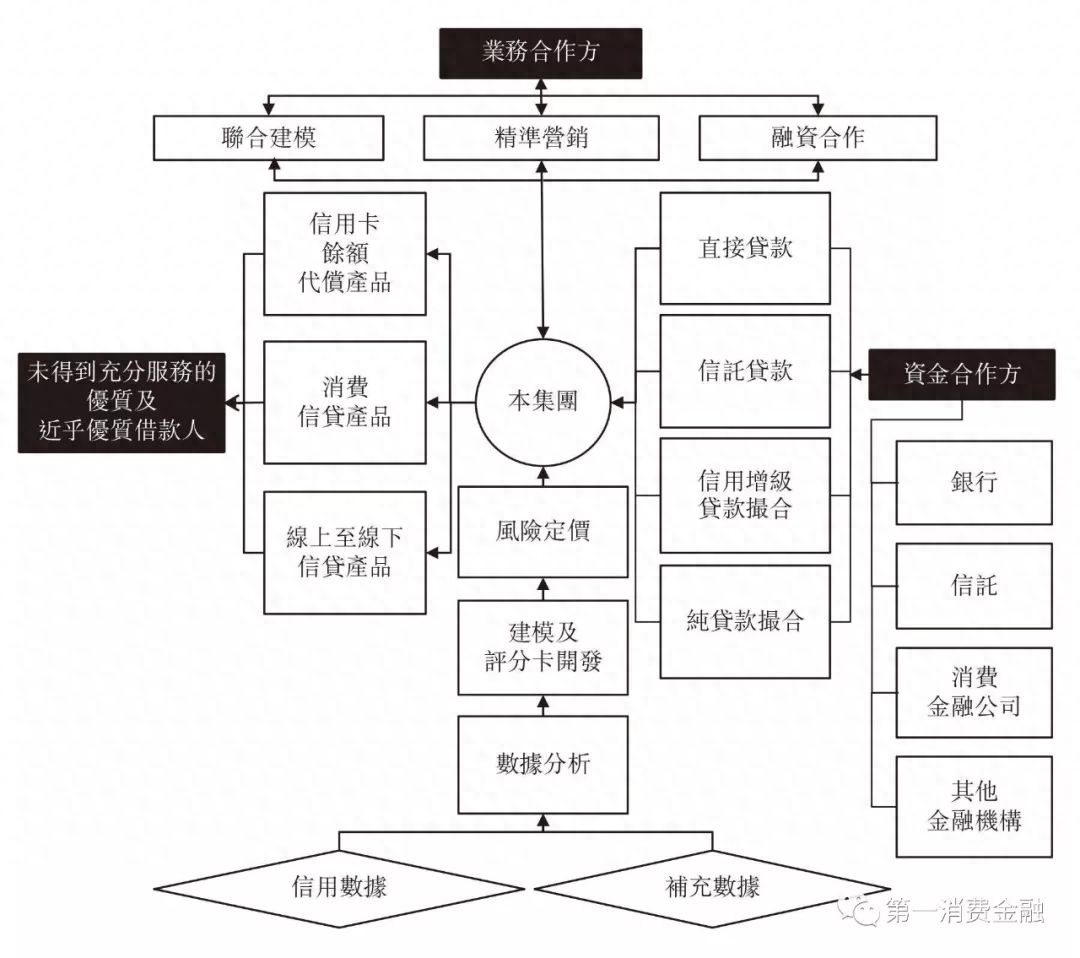

維信金科IPO時(shí)的材料顯示,該公司通過(guò)旗下4家公司,共有4種融資模式——直接貸款、信托貸款、信用增級(jí)貸款撮合和純貸款撮合。

一、直接貸款。直接貸款指的是維信金科通過(guò)其旗下的2家具備網(wǎng)絡(luò)放貸資質(zhì)的小額貸公司(上海維信小貸、成都維仕小貸)將錢(qián)放給借款人。2017年,維信金科透過(guò)兩家網(wǎng)絡(luò)小貸放款12.6億元,占同年貸款總額5.1%。

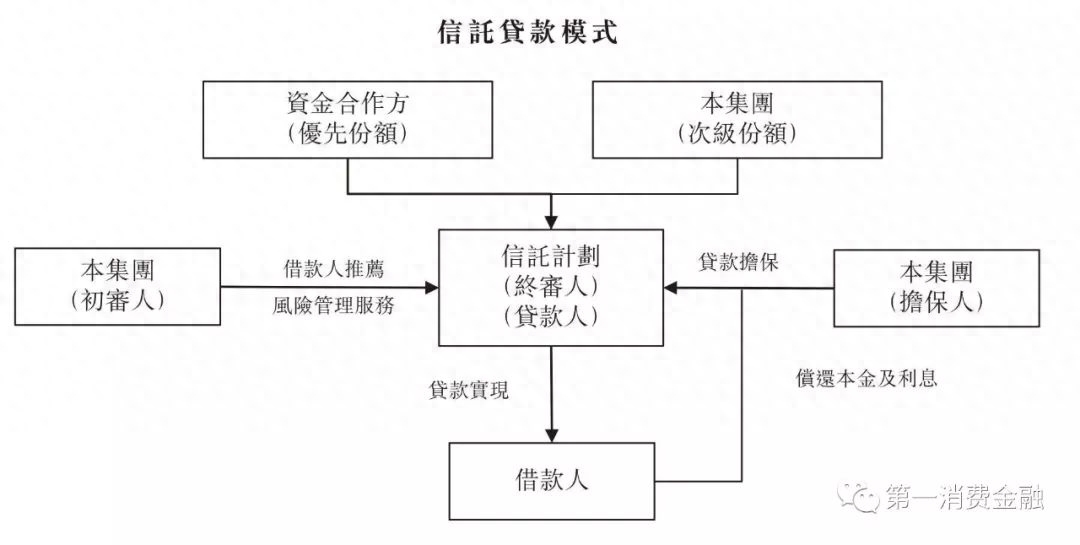

二、信托貸款。由信托公司設(shè)立的信托計(jì)劃進(jìn)行貸款,維信金科認(rèn)購(gòu)信托計(jì)劃的次級(jí)份額并對(duì)信托計(jì)劃提供的貸款進(jìn)行擔(dān)保。信托的融資成本介于6%至15%之間。2017年,維信金科透過(guò)信托放款194.7億元。

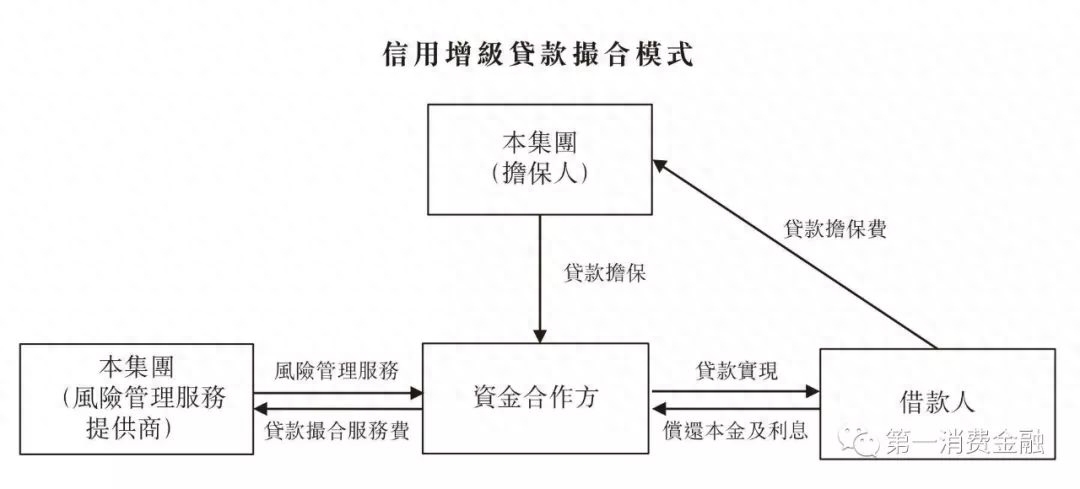

三、信用增級(jí)貸款撮合

在這種模式中,維信金科為資金方提供風(fēng)控服務(wù),對(duì)借款人進(jìn)行篩選和信用評(píng)估。隨后,交由資金方審查信貸申請(qǐng),對(duì)審核通過(guò)的借款人授信,然后將錢(qián)直接提供給借款人。

借款人直接向資金方償還本金、利息。

資金方從該款項(xiàng)中扣除本金、利息,然后將余額作為貸款撮合服務(wù)費(fèi)給維信金科。

維信金科為此種模式的貸款提供貸款擔(dān)保,向借款人另行收取擔(dān)保費(fèi)。如果借款人違約,維信金科有義務(wù)向資金方償還全部逾期款項(xiàng)。

通過(guò)信托貸款模式與維信金科合作的公司也通過(guò)信用增級(jí)模式與其合作。

四、純貸款撮合

維信金科既不提供資金亦不就其所撮合的貸款提供擔(dān)保,從而使維信金科能夠開(kāi)發(fā)一個(gè)輕資產(chǎn)業(yè)務(wù)模型。

從融資模式來(lái)劃分維信金科的貸款額,信托依然是其絕對(duì)主要的放款通道,在2018年度占比高達(dá)60%。其次則是不斷在加強(qiáng)的信用增級(jí)貸款撮合,占比達(dá)24.3%。

以上四種模式下,2018年,維信金科與10家新資金方建立合作,包括多家持牌消費(fèi)金融公司、1家全國(guó)性股份行和多家地區(qū)性商業(yè)銀行。截至2018年12月31日,維信金科與30家資金方建立合作。此前的數(shù)據(jù)顯示,截至2015年末、2016年末和2017年末止年度,資金合作方分別為維信金科放貸提供約90.7%、89.2%和94.9%的資金用于信貸發(fā)放。

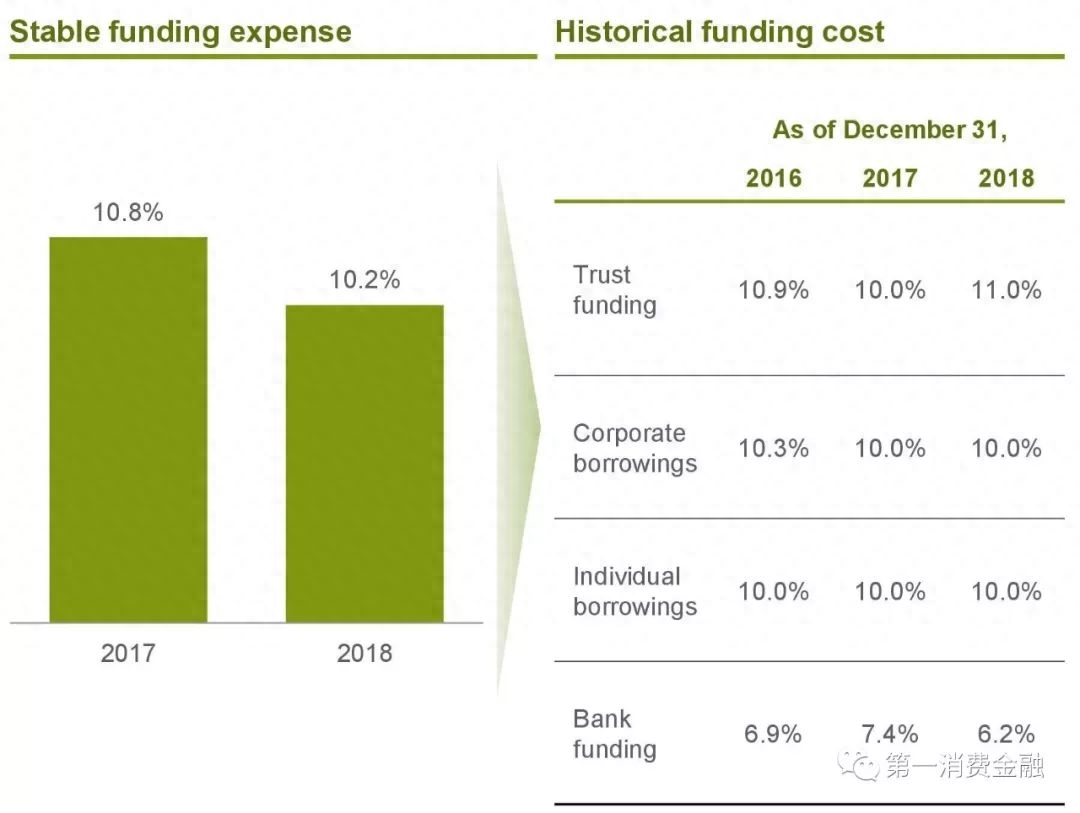

上圖可以看到維信金科的融資成本,其絕對(duì)主流的資金來(lái)源信托渠道的融資成本較之2017年上升1個(gè)百分點(diǎn)達(dá)11%。如果看綜合融資成本,維信金科的融資成本從2017年的10.8%下降0.6個(gè)百分點(diǎn)至10.2%。

不良率大幅下降

前文提到,維信金科的貸款有四種融資模式,其中三種融資模式為:

1、直接借貸,其中維信金科直接貸款給借款人;

2、信托借貸,其中信托計(jì)劃及資產(chǎn)管理計(jì)劃借出金錢(qián),維信金科認(rèn)購(gòu)信托計(jì)劃及資產(chǎn)管理計(jì)劃的次級(jí)部分并為信托計(jì)劃及資產(chǎn)管理計(jì)劃借出的貸款提供擔(dān)保;

3、信用增級(jí)貸款撮合,其中維信金科為其批授的貸款提供擔(dān)保。

在直接借貸及信托借貸模式下,維信金科就客戶貸款及應(yīng)收款項(xiàng)產(chǎn)生減值虧損;在信用增級(jí)貸款撮合模式下,維信金科將由其提供擔(dān)保的貸款計(jì)入擔(dān)保負(fù)債。

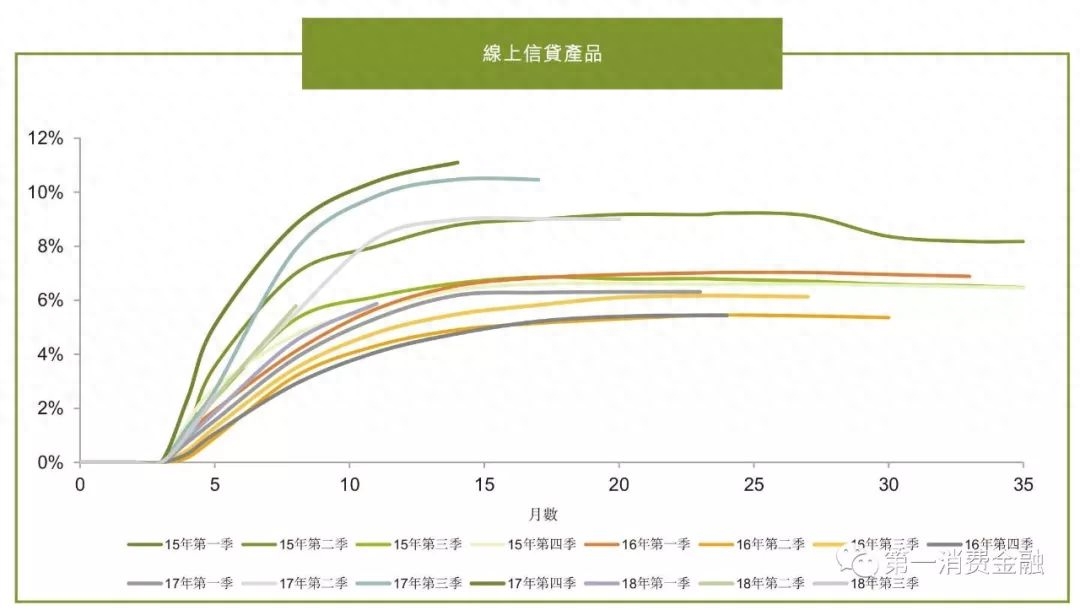

2018年度,維信金科不良率(逾期超過(guò)3個(gè)月且未撇銷(xiāo)的貸款未結(jié)余額/授予客戶之貸款未結(jié)余額)顯著下降,到2018年第四季度末降至5%。

從上面兩圖可知,維信金科剝離其逾期率較高的線上至線下貸款業(yè)務(wù)后,未來(lái)逾期率將進(jìn)一步降低并保持在較低水平。

與三大運(yùn)營(yíng)商合作獲客

財(cái)報(bào)顯示,轉(zhuǎn)為純線上消費(fèi)金融平臺(tái)的維信金科拓展了新的獲客渠道,進(jìn)一步發(fā)展及加強(qiáng)其風(fēng)險(xiǎn)管理能力。

2018年3月,維信金科與中國(guó)電信達(dá)成合作,向中國(guó)150個(gè)城市的中國(guó)電信客戶提供其分期付款借貸產(chǎn)品,并于推出后9月內(nèi)累積超過(guò)28萬(wàn)名借款人。

2018年第四季度,維信金科與中國(guó)移動(dòng)和中國(guó)聯(lián)通達(dá)成類似合作,通過(guò)外貿(mào)信托為中國(guó)14個(gè)省購(gòu)買(mǎi)手機(jī)的借款人提供分期付款貸款產(chǎn)品。

此外,維信金科還將業(yè)務(wù)拓展到兩個(gè)新的垂直領(lǐng)域——健身和職業(yè)教育。維信金科與職業(yè)教育院校合作,為工作培訓(xùn)提供分期付款服務(wù)。

數(shù)據(jù)顯示,2015年末、2016年末、2017年末和2018年末,維信金科的注冊(cè)用戶數(shù)分別為110萬(wàn)、1230萬(wàn)、4840萬(wàn)和5970萬(wàn),其2018年凈新增注冊(cè)用戶1130萬(wàn)。截至2017年末,4840萬(wàn)名注冊(cè)用戶中有3390萬(wàn)名用戶的身份已經(jīng)得到核實(shí),其中超過(guò)84.3%在央行征信中心有信用記錄。到2018年末,維信金科的

年?duì)I收27億

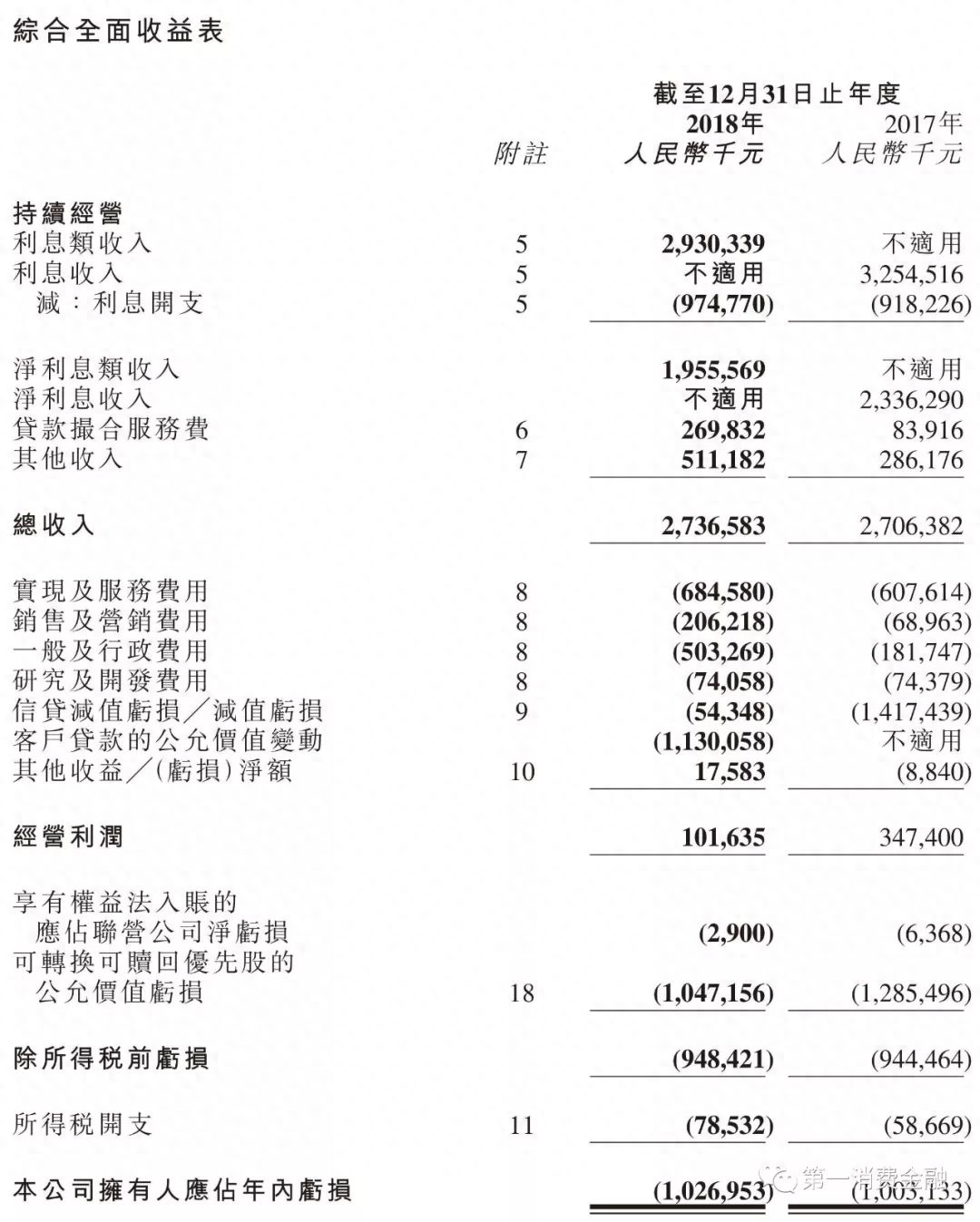

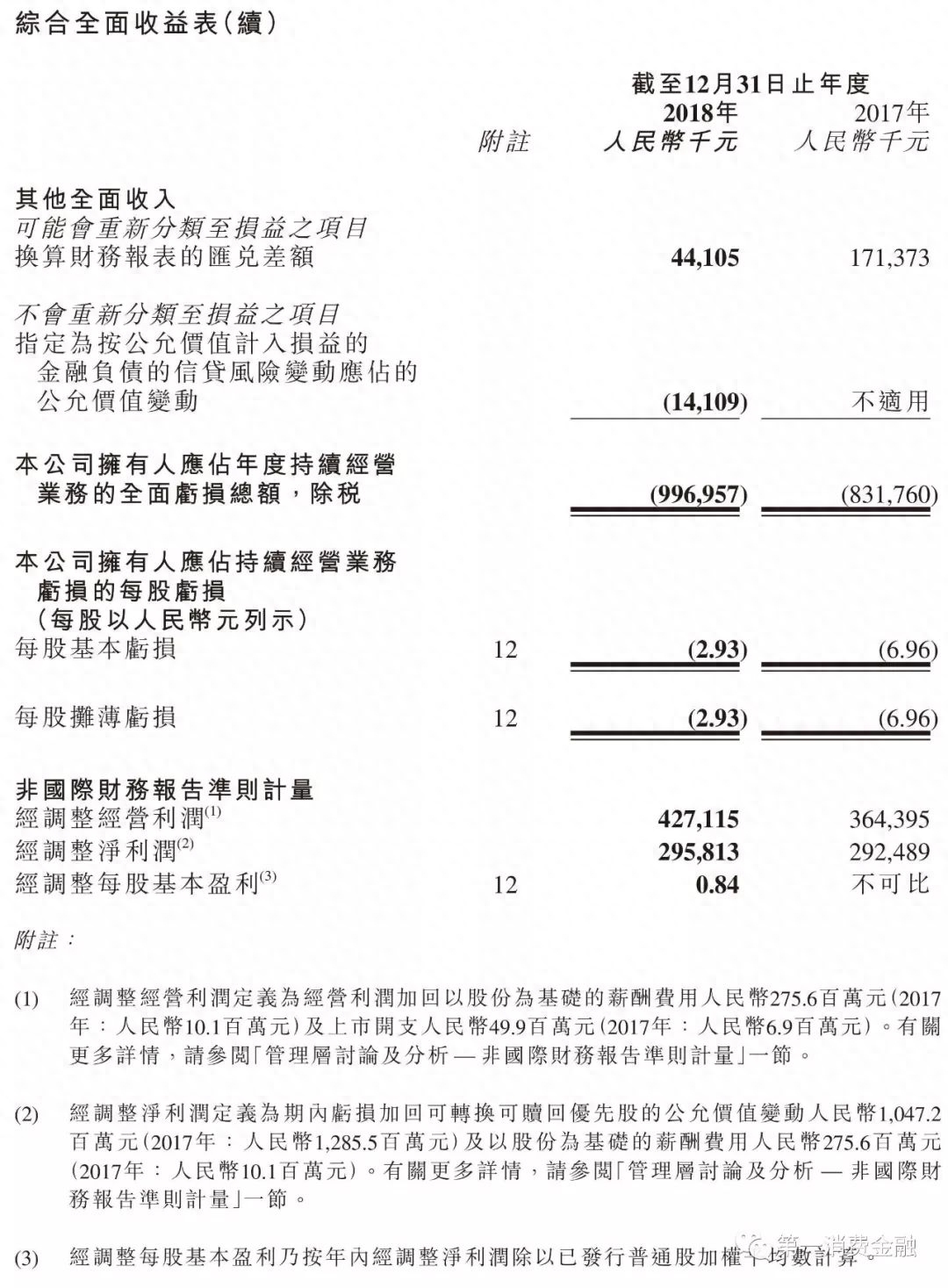

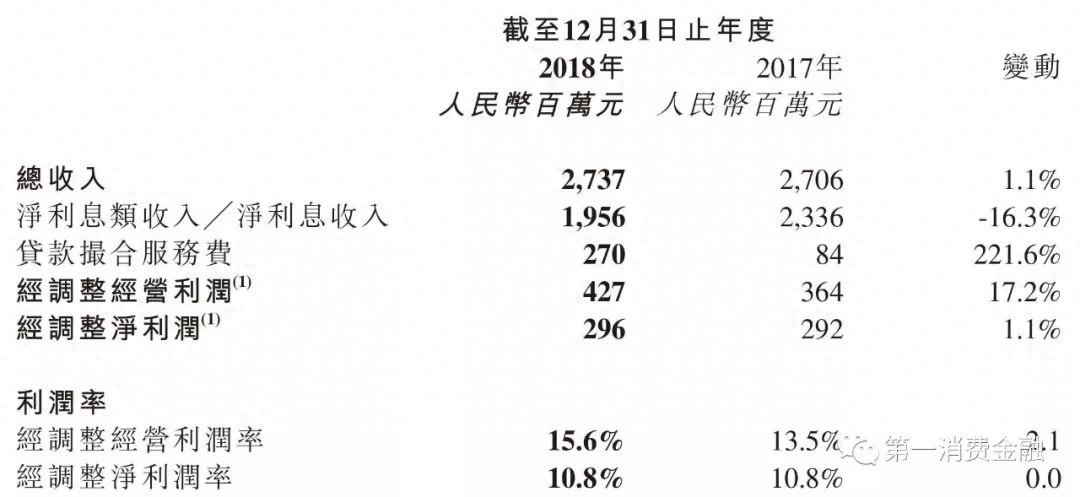

財(cái)報(bào)顯示,截至2018年12月31日止年度,維信金科總收入為27.37億元,同比增幅1.1%;經(jīng)調(diào)整凈利潤(rùn)為2.96億元,同比增幅1.1%。

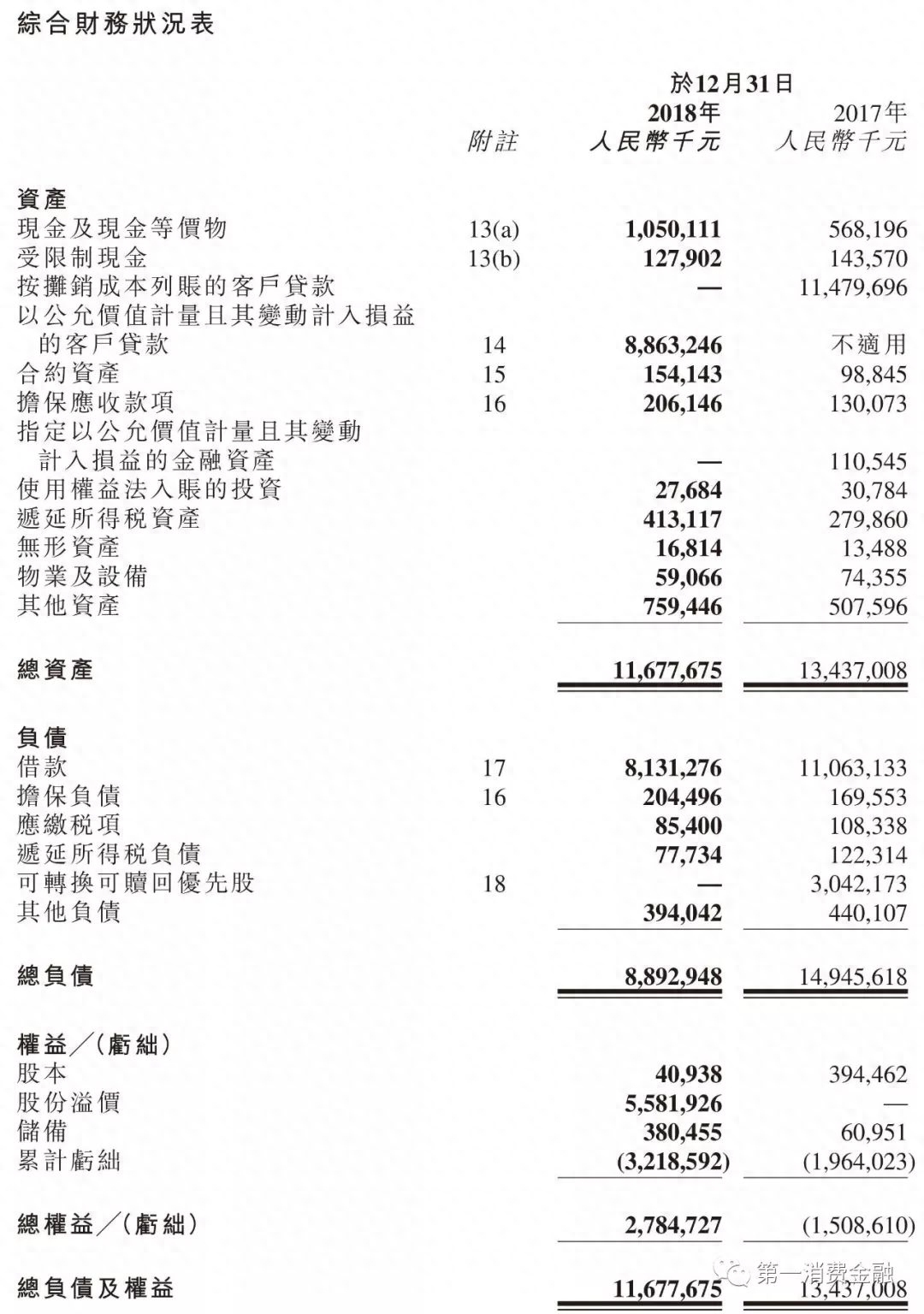

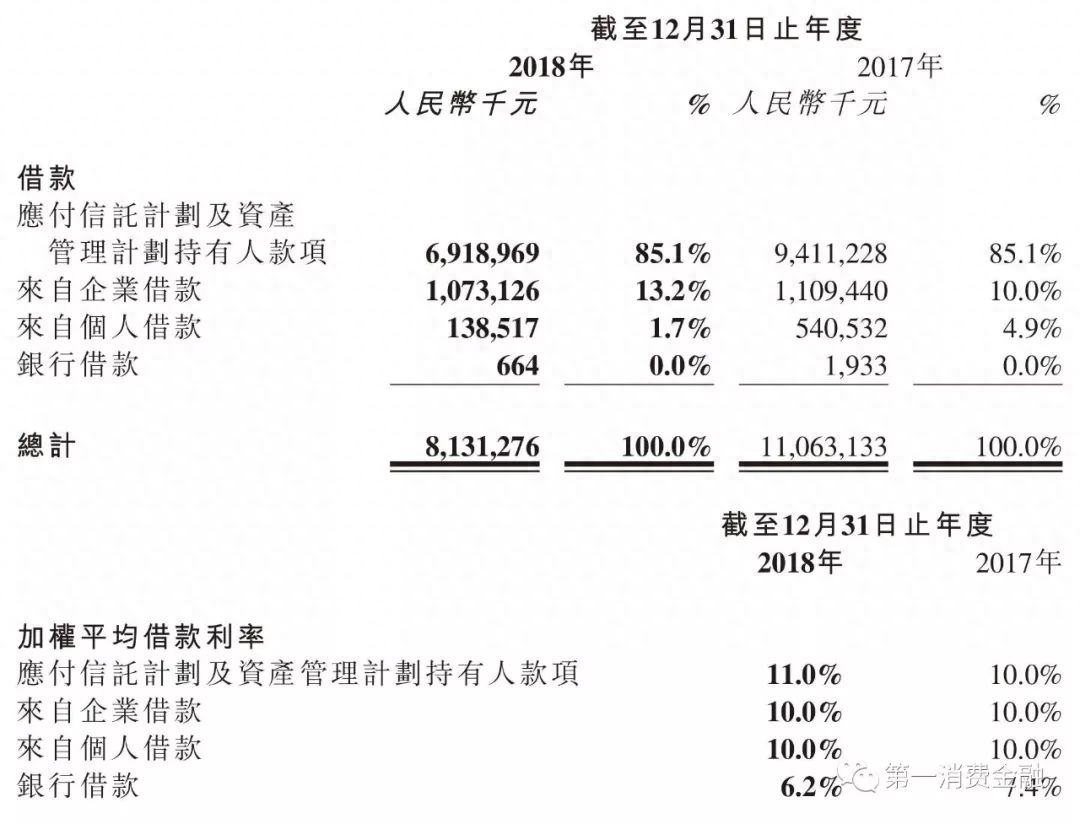

財(cái)報(bào)顯示,維信金科的利息類總收入由2017年度的23.36億元減少16.3%至2018年度的19.56億元。截至2018年12月31日,資產(chǎn)負(fù)債表內(nèi)未結(jié)余額為93.1億元,較之2017年末的130.9億元減少28.9%,原因是:發(fā)展重點(diǎn)由直接及信托貸款模式轉(zhuǎn)向信用增級(jí)貸款撮合模式;信貸政策收緊導(dǎo)致貸款實(shí)現(xiàn)量減少;平均貸款年期縮短。

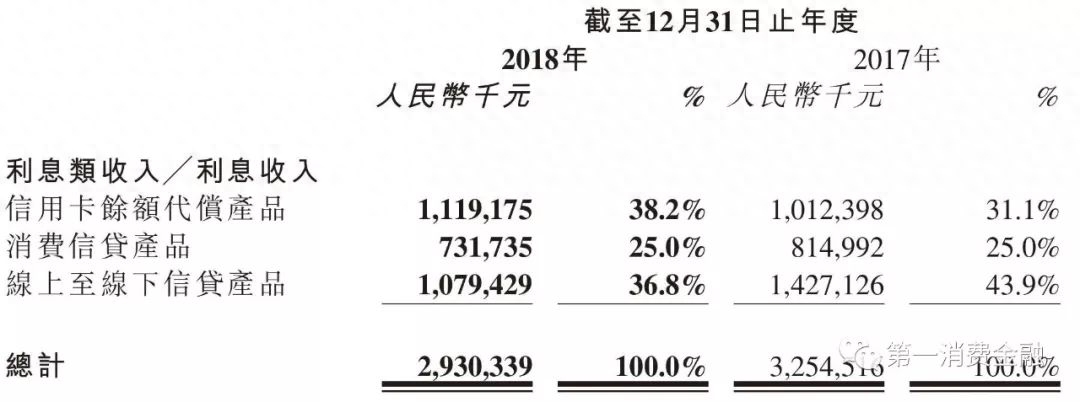

上圖表明,按照產(chǎn)品來(lái)看,凈利息收入同比下降最直接原因是因?yàn)槠渚€上至線下更大額的貸款業(yè)務(wù)貢獻(xiàn)的此方面收入大幅減少。

在資本市場(chǎng)上,維信金科的入選恒生指數(shù),并且進(jìn)入港股通下深港通。截至3月25日,維信金科股價(jià)為8.9港元,年內(nèi)累計(jì)漲幅已經(jīng)達(dá)到32.84%,這支被低估的股票正在強(qiáng)勁上升。

附屬材料:維信金科財(cái)務(wù)報(bào)表