資本公積是什么意思(資本公積是指)

不定期更新,閱讀、思考、沉淀與分享。

——新湖集團與浙江玻璃、董利華、馮彩珍及青海堿業增資糾紛一案引發的思考(三)

筆者按:《九民會議紀》針對“與目標公司對賭”情形的規定,原則上認可了與目標公司對賭協議的效力,但認為“目標公司未完成減資程序的,人民法院應當駁回其股份回購的訴訟請求”,由此引發的思考是——計入資本公積的出資款項,能否通過減資程序直接沖減?

一、問題的提出

記得剛接觸并購重組業務時一位資深律師所言,雖然并購重組的過程需要律師、會計師與稅務師的共同協同,但基于并購路徑的法律可行性,總體的并購方案一定是由律師來主導,因此,并購重組律師,不僅需要具備專業的法律知識,還需要具備一定的會計知識和稅務知識。

比較有意思的是,當法律人在討論法律實務涉及的會計問題時,會計圈里也經常在討論他們會計實務中涉及的法律問題。這種基于法律與會計的雙重考量,讓人想到刑民交叉。

計入資本公積的出資款項,能否通過減資直接沖減? ——該問題無疑同時涉及法律實務與會計實務,因此,應當從法律與會計視角進行雙重梳理與考量。

二、法律實務梳理

《公司法》第167條股份有限公司以超過股票票面金額的發行價格發行股份所得的溢價款以及國務院財政部門規定列入資本公積金的其他收入,應當列為公司資本公積金。

《公司法》第168條公司的公積金用于彌補公司的虧損、擴大公司生產經營或者轉為增加公司資本。但是,資本公積金不得用于彌補公司的虧損。

《公司法》僅有上述兩個條文對“資本公積”進行了規定,規定針對的是股份有限公司,但在會計實務中,“資本公積”作為會計科目同樣適用于有限責任公司。

最高院就新湖集團與浙江玻璃、董利華、馮彩珍及青海堿業增資糾紛一案在(2013)民申字第326號再審裁定書中認為——計入資本公積金的出資已經成為公司資產,依據公司法資本維持原則,股東不得請求返還。

基于對最高院上述裁判要旨(資本維持原則)的理解以及前述《公司法》第168號對公司資本公積金的用途限制,法律實務中有觀點認為,計入資本公積的出資僅能用于轉增公司注冊資本,而不能通過減資程序直接沖減。

因此,實務建議的迂回路徑為——首先將計入資本公積的出資款項依據公司法第168條的規定轉增公司注冊資本,然后再進行減資,最終實現計入資本公積的出資款項退出公司資本。

比如“與目標公司對賭”情形,對賭失敗后投資人請求股權回購:由于出資款項不能直接要求返還,需先履行減資程序,而且也不能通過減資程序對計入資本公積的出資款項進行沖減,應該在減資之前,將計入資本公積的款項轉增注冊資本,再進行相應減資,最后請求股權回購。

再具體一點,比如簽訂對賭協議,對目標公司增資1000萬元,其中100萬元履行了增資程序計入注冊資本,另外900萬元計入資本公積,因對賭失敗,投資人請求目標公司股權回購:根據《九民紀要》規定,應先履行減資程序,但由于出資款項中只有100萬元履行了增資程序計入注冊資本,因此只能減資100萬元,計入資本公積的900萬元不能通過減資程序直接沖減,因而,迂回路徑是,先將計入資本公積的900萬元履行增資程序轉增注冊資本,然后再減資1000萬元,則始具備請求目標公司股權回購的條件。(假定約定的股權回購價與投資價相同)

三、會計實務梳理

1.資本公積核算規定

《公司法》第167條規定“除股份發行溢價款外,國務院財政部門規定列入資本公積金的其他收入,應當列為公司資本公積金。”

資本公積作為會計科目核算的是與企業收益無關而與資本相關的事項。

隨著企業經營行為的日益復雜及財政部門監管要求的不斷變化,《企業會計準則》對列入資本公積金核算的內容也不斷重新分類及調整。

新《企業會計準則》的出臺,不僅將與投資者投入有關資本交易產生的權益變動作為權益性交易計入 “資本公積-資本溢價”,比如企業同一控制下形成的企業合并、企業接受股東的債務豁免或捐贈,還將企業與企業生產經營活動無關所產生的權益變動即其他綜合收益也計入“資本公積-其他資本公積“,比如企業持有的以公允價值計量的投資性房地產的公允價值變動及處置,比如可供出售金融資產的公允價值變動及處置。

因此,即使企業未發生增減資情形,資本公積也會因為企業自身資本交易或特定資產的價值變動/處置而發生變動,而并不會像股本那樣,維持在一個固定的數額。

2.資本公積處理實務

(1)“資本公積(資本溢價)”的退還

中國注冊會計師協會專家技術援助小組曾于2004年2月19日發布了《第8號信息公告》,該公告中有以下內容:

“問題3:經股東會決議,企業能否將“資本公積(資本溢價)”退還股東?

答: 除非因企業減少注冊資本而相應地減少“資本公積—資本溢價”,否則企業不能將“資本公積(資本溢價)”退還股東。”

上述指引性回復認為計入“資本公積(資本溢價)”的出資可以退還給股東,但應以注冊資本的相應減少為前提(注冊資本減少應經減資程序)——即計入資本公積的出資款項,能夠通過減資程序直接沖減。

由此,筆者認為,最高院就新湖集團與浙江玻璃、董利華、馮彩珍及青海堿業增資糾紛一案在(2013)民申字第326號再審裁定書中認為——“計入資本公積金的出資已經成為公司資產,依據公司法資本維持原則,股東不得請求返還”——是不成立的。

在增資合同已被解除的情形下,計入資本公積金的出資雖已經成為公司資產,但股東有權請求返還,只是應以相應注冊資本的減少為前提,換句話說,股東應當就計入股本及計入資本公積金的投資款項一并請求返還,而股本的減少,應以履行減資程序為前提。

(2)限制性股票

《企業會計準則解釋第7號》專門針對限制性股票的會計處理進行了規定,以下為限制性股票的授予及回購會計規定摘要。

限制性股票的股權激勵安排常見做法是:上市公司以非公開發行的方式向激勵對象授予一定數量的公司股票,并規定鎖定期和解鎖條件。達到解鎖條件,可以解鎖;如果未被解鎖而失效或作廢,通常由上市公司按照事先約定的價格進行回購。

對于此類授予限制性股票的股權激勵計劃,向職工發行的限制性股票按有關規定履行了注冊登記等增資手續的,上市公司應當貸記(加計)“股本”科目,按照其差額,貸記(加計)“資本公積——股本溢價”科目。

上市公司未達到限制性股票解鎖條件而需回購的股票,按照注銷的限制性股票數量相對應的股本金額,借記(減計)“股本”科目,按其差額,借記(減計)“資本公積——股本溢價”科目。

與增資協議解除導致的投資款項返還不同,限制性股票的回購價格與授予價格很可能不同,因此,限制性股票授予/購買時計入“資本公積——股本溢價”的“差額”(購買價與加計股本的差額)與股票回購時計入“資本公積——股本溢價”的“差額”(購買價與減計股本的差額)也會不同。

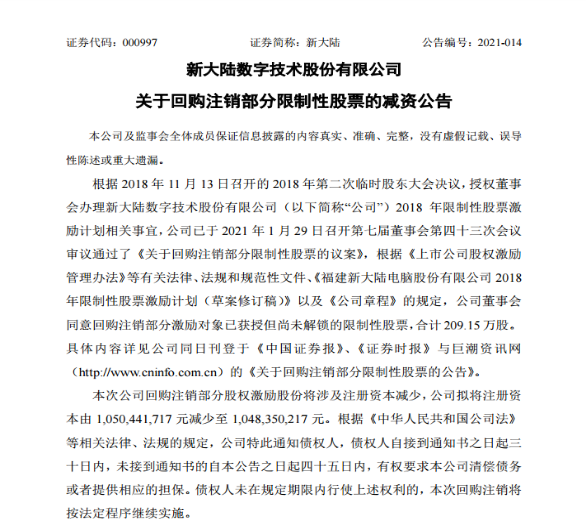

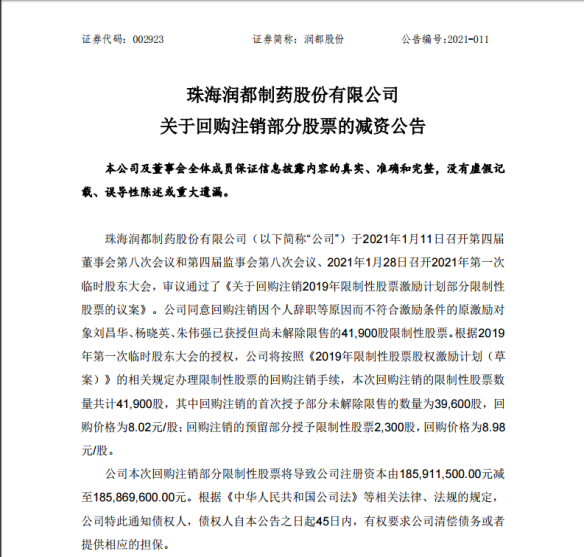

限制性股票回購的減資公告實例——

上述會計規定及處理實務可見,限制性股票回購時,只需對減記的股本暨注冊資本履行減資程序,減記的“資本公積——股本溢價”(股權回購價與股本之間的差額)可直接沖減而無需履行減資程序。

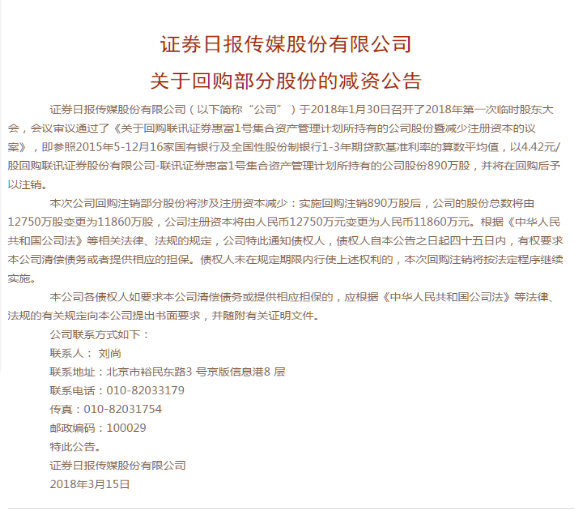

(3)股份回購

劍橋科技(603083.SH)于2017年10月23日發布招股意向書附錄,劍橋科技2014年因未在約定36個月時間內完成上市計劃(部分投資協議規定 2014年 3 月 31 日前或 2014 年 12 月 31 日前),對賭失敗、觸發了與原投資人簽署的投資協議中的回購條款,于2015年,依約通過減少注冊資本的方式回購部分投資人所持股份,減少注冊資本 950 萬元(履行減資程序)。共支付對價15,281.71 萬元,差額 14,331.71 萬元,全部沖減資本公積處理。其中 3,360.27 萬元(作為10%資金成本)亦減計資本公積處理。公司稱,將此次股份回購款項與減少股本之間的差額,全部沖減資本公積,符合會計準則的要求。

上述股份回購的減資公告亦顯示,股份回購時,只需對減記的股本暨注冊資本履行減資程序,減記的“資本公積——股本溢價”(股權回購價與股本之間的差額)可直接沖減無需履行減資程序。

(4)國有產權無償劃轉

財政部《規范“三去一降一補”有關業務的會計處理規定》就國有產權無償劃轉的會計處理規定:

劃入企業個別報表應當根據國資監管部門批復的有關金額(一般為審計后凈資產的賬面價值),貸記(加計)“資本公積(資本溢價)”科目。

劃出企業個別報表,在喪失對被劃撥企業的控制權之日,編制個別財務報表時,應當按照對被劃撥企業的長期股權投資的賬面價值,借記(減計)“資本公積(資本溢價)”,資本公積(資本溢價)不足沖減的,依次沖減盈余公積和未分配利潤。

上述規定同樣并未要求對貸記(加計)或借記(減計)“資本公積(資本溢價)”科目的金額履行增減資程序。

四、結論

綜上,筆者認為,從法律與會計視角進行雙重梳理與考量,根據國務院財政部門會計處理規定及會計處理實踐,列入資本公積核算的會計項目并不具有《公司法》之“資本維持”的特征,而且,計入資本公積的出資款項,在計入時未履行增資程序,在減記時亦可隨著注冊資本(股本)的減資直接沖減,無需進行“資本公積轉增注冊資本再減資”的路徑迂回。

往期文章: