資本公積是什么意思(資本公積表示什么)

資本公積、留存收益轉增資本要交稅嗎?

資本公積核算企業(yè)收到投資者出資額超出其在注冊資本或股本中所占份額的部分。直接計入所有者權益的利得和損失,也通過資本公積科目核算。資本公積應當分別“資本(股本)溢價”、“其他資本公積”進行明細核算。

留存收益包括企業(yè)盈余公積和未分配利潤兩個部分。盈余公積指企業(yè)按照有關規(guī)定從凈利潤中提取的積累資金。主要用途為彌補虧損、轉增資本、擴大企業(yè)生產經營。公司制企業(yè)的法定盈余公積按照規(guī)定比例10%從凈利潤(減彌補以前年度虧損)中提取。在計算提取法定盈余公積的基數(shù)時,不應包括企業(yè)年初未分配利潤。如果以前年度有虧損,應先彌補以前年度虧損再提取盈余公積。

未分配利潤是企業(yè)實現(xiàn)的凈利潤經過彌補虧損、提取盈余公積和向投資者分配利潤后留存企業(yè)的、歷年結存的利潤。利潤分配中除“未分配利潤”明細科目以外的其他明細科目年末無余額。“未分配利潤”明細科目如為貸方余額,表示累積未分配的利潤數(shù)額;如為借方余額,則表示累積未彌補的虧損數(shù)額。

一、稅務處理

(一)自然人股東

1.盈余公積和未分配利潤轉增資本

相當于對個人股東進行了利潤分配,根據規(guī)定,加強企業(yè)轉增注冊資本和股本管理,對以未分配利潤、盈余公積和除股票溢價發(fā)行外的其他資本公積轉增注冊資本和股本的,要按照“利息、股息、紅利所得”計征個人所得稅。

2.資本公積轉增股本

根據、、規(guī)定,股份制企業(yè)股票溢價發(fā)行收入形成資本公積金,將該資本公積金轉增股本不屬于股息、紅利性質的分配,不征收個人所得稅。

對除股票溢價發(fā)行外的其他資本公積轉增注冊資本和股本的,按照“利息、股息、紅利所得”項目計征個人所得稅。上市公司或在全國中小企業(yè)股份轉讓系統(tǒng)掛牌的企業(yè)轉增股本(不含以股票發(fā)行溢價形成的資本公積轉增股本),按現(xiàn)行有關股息紅利差別化政策執(zhí)行。

即:分上市公司與非上市公司兩類,上市公司的資本公積又分為股票溢價發(fā)行收入形成和其他原因形成兩種情況。

對上市公司股票溢價發(fā)行收入形成資本公積金轉增股本不征個稅,對其他原因形成的資本公積要征個稅。

對非上市公司資本公積轉增資本要征個稅。

按什么征稅?

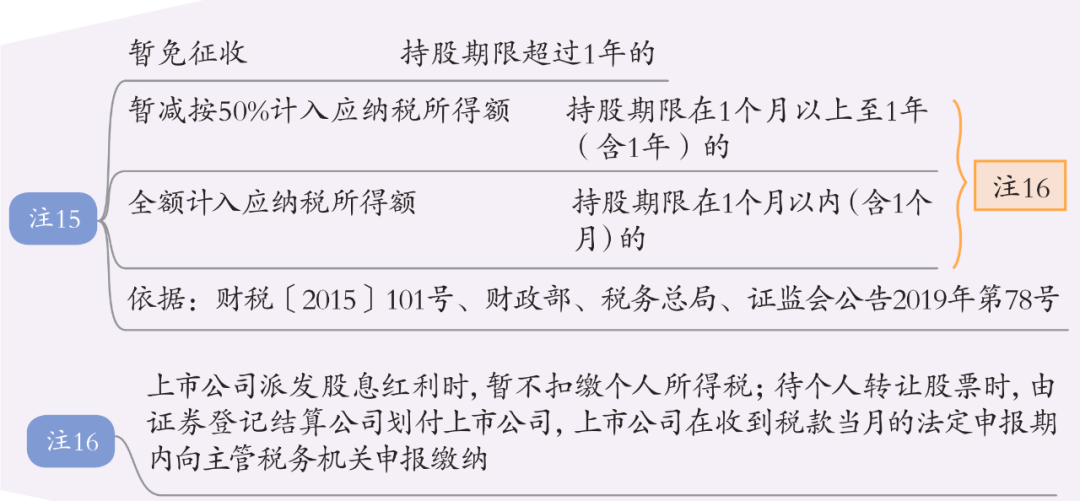

上市公司按現(xiàn)行有關股息紅利差別化政策執(zhí)行,根據規(guī)定,2019 年7 月1 日~2024 年6 月30 日,根據個人持有股票期限,分情況計算股息紅利所得應納稅所得額。

具體來說,個人持有掛牌公司的股票,持股期限在1 個月以內(含1 個月) 的,其股息紅利所得全額計入應納稅所得額;持股期限在1 個月以上至1年(含1 年) 的,其股息紅利所得暫減按50%計入應納稅所得額;持股期限超過1 年的,對股息紅利所得暫免征收個人所得稅。上述所得統(tǒng)一適用20%的稅率計征個人所得稅。

非上市公司及未在全國中小企業(yè)股份轉讓系統(tǒng)掛牌的企業(yè)按利息、股息、紅利所得繳納20%的個人所得稅。其中:中小高新技術企業(yè)以未分配利潤、盈余公積、資本公積向個人股東轉增股本,并符合財稅〔2015〕116號文件有關規(guī)定的,納稅人可分期繳納個人所得稅。

(二)企業(yè)股東

1.企業(yè)所得稅

根據《企業(yè)所得稅法》第二十六條第二項規(guī)定,符合條件的居民企業(yè)之間的股息、紅利等權益性投資收益為免稅收入。又根據《企業(yè)所得稅法實施條例》第八十三條規(guī)定,《企業(yè)所得稅法》第二十六條第二項所稱符合條件的居民企業(yè)之間的股息、紅利等權益性投資收益,是指居民企業(yè)直接投資于其他居民企業(yè)取得的投資收益。《企業(yè)所得稅法》第二十六條第二項和第三項所稱股息、紅利等權益性投資收益,不包括連續(xù)持有居民企業(yè)公開發(fā)行并上市流通的股票不足12個月取得的投資收益。

根據規(guī)定,被投資企業(yè)將股權(票)溢價所形成的資本公積轉為股本的,不作為投資方企業(yè)的股息、紅利收入,投資方企業(yè)也不得增加該項長期投資的計稅基礎。

2.印花稅

未分配利潤、盈余公積和資本公積轉增資本,根據《印花稅法》第十一條規(guī)定,已繳納印花稅的營業(yè)賬簿,以后年度記載的實收資本(股本)、資本公積合計金額比已繳納印花稅的實收資本(股本)、資本公積合計金額增加的,按照增加部分計算應納稅額。

二、會計處理

(一)資本溢價或股本溢價的會計處理

1.資本溢價(非股份有限公司)

借:銀行存款/固定資產/無形資產/長期股權投資等

貸:實收資本

資本公積——資本溢價

2.股本溢價(股份有限公司)

溢價發(fā)行股票時:

借:銀行存款(扣除發(fā)行手續(xù)費、傭金等發(fā)行費用)

貸:股本(股票面值)

資本公積——股本溢價

(二)其他資本公積的會計處理

其他資本公積:是指除資本溢價(或股本溢價)項目以外所形成的資本公積。

1.以權益結算的股份支付

(1)等待期內應按照授予日權益工具的公允價值計算確定的金額

借:管理費用

貸:資本公積——其他資本公積

(2)在行權日,應按實際行權的權益工具數(shù)量計算確定的金額

借:銀行存款

資本公積——其他資本公積

貸:股本

資本公積——股本溢價

2.采用權益法核算的長期股權投資

(1)長期股權投資采用權益法核算的,被投資單位除凈損益、其他綜合收益和利潤分配以外的所有者權益的其他變動:

借:長期股權投資——其他權益變動

貸:資本公積——其他資本公積

或反向

(2)當處置采用權益法核算的長期股權投資時:

借:資本公積——其他資本公積

貸:投資收益

或反向

(三)資本公積轉增資本的會計處理

按照《公司法》的規(guī)定,法定公積金(資本公積和盈余公積)轉為資本時,所留存的該項公積金不得少于轉增前公司注冊資本的25%。

經股東大會或類似機構決議,用資本公積轉增資本時:

借:資本公積——資本溢價(股本溢價)

貸:實收資本(股本)等

三、案例分析

甲公司(非上市公司)凈資產100萬元,其中:實收資本50萬元,留存收益50萬元,張三持有100%。現(xiàn)乙公司投資100萬元銀行存款到甲公司,增資后,甲公司的凈資產變?yōu)?00萬元,50萬元計入實收資本,另50萬元計入資本公積。甲公司將50萬元資本溢價轉增注冊資本。

甲公司分錄:

1.乙公司注資時:

借:銀行存款 100萬元

貸:實收資本 50萬元

資本公積——資本溢價 50萬元

甲公司應就增加的實收資本和資本公積合計金額100萬元,按萬分之2.5繳納印花稅250元,資本公積轉增實收資本時不再繳納。

借:稅金及附加 250

貸:銀行存款 250

2.轉增資本時:

借:資本公積——資本溢價 50萬

貸:實收資本50萬

乙公司分錄:

1.注資時:

借:長期股權投資 100萬

貸:銀行存款 100萬

2.甲公司轉增資本時,不進行會計處理

對乙公司來說,根據規(guī)定,被投資企業(yè)將股權(票)溢價所形成的資本公積轉為股本的,不作為投資方企業(yè)的股息、紅利收入,投資方企業(yè)也不得增加該項長期投資的計稅基礎,因此資本公積轉增資本后,不作為乙公司的利息、紅利收入,乙公司也不應當增加長期股權投資的計稅基礎。

張三:

對張三來說,不屬于“股票溢價發(fā)行形成的資本公積轉增注冊(實收)資本”,應按照“利息、股息、紅利所得”項目計征個人所得稅。