不記名團體意外險(團體意外保險)

為大家詳細介紹一下雇主責任險與團體意外險的區別。

兩者的優劣勢對比:

團體意外險的優劣勢:

A.保障對象為員工自身,而非雇主責任。不能代替公司對員工應盡的經濟賠償責任。

B.承擔員工因遭受意外事故而發生的死亡、傷殘。

C.提供24小時保障,不論是否為工作時間。

D.實名投保,后期員工的變更需及時告知保險人出具批單,人員更替繁瑣。

雇主責任險的優劣勢:

A.保障對象為雇主,而非員工自身,可以有效保障雇主的經濟賠償責任。

B.除了死亡、傷殘以外,還可以賠付誤工費、訴訟費等、緊急運輸費用,及保障職業病責任。

C.保障員工因突發疾病死亡的賠償責任。

D.達到一定人數規模可以不記名投保,員工更替無需向保險人告知,方便后期人員變更操作。

E.因保障全面,保險費率相較于意外險稍高。

以下為詳細內容:

保險類型不同

雇主責任險屬于責任險,保險標的是責任;而團體意外險則保的是員工的人身安全,屬于意外險。

被保險人不同

在雇主責任險中被保險人是企業雇主,而在團體意外險中被保險人是單位的雇員(職工)。

舉個例子:一個工人在單位工作時受傷了,花去住院費兩萬元。造成了殘疾,要賠償五萬元。和單位達不成協議,起訴至法院,法院判定單位要賠償七萬元。承擔訴訟費2000元。

如果是雇主責任險,那么如果在保額內,保險公司會賠償單位應該承擔的全部費用72000元。

如果是意外險,那么單位就要賠償職工72000元,另外,被保險人可以從保險公司得到殘疾金5萬元(如果是一級殘疾意外傷害保額五萬的話)。另外團體意外險在上下班途中,受到非本人主要責任的交通事故或者城市軌道交通、客運輪渡、火車事故傷害的,應當認定為工傷,而雇主責任險條款暫未這一條納入雇主責任范圍,故企業主投保時要注意將責任擴展到24小時。

保險責任期間的差異

雇主責任保險的保險責任期間一般是正常工作期間、上下班期間或與完成工作任務直接有關的期間。團體意外險一般是保障全天24小時。

雇主責任險中的誤工費和團體意外險的津貼(合同約定時可選擇)。

雇主責任險中的誤工費一般是100元一天,3天免賠,最長不超過180天(合同約定)。工人喪失工作能力期間,無論在住院治療或在家康復都可得到賠付。團體意外險的津貼是住院津貼,一般是100元一天,3天免賠,最長不超過180天(合同約定),只補貼住院期間費用。往往傷筋動骨的工傷住院治療時間7-10天,出院后的康復期長達3-5個月,這筆費用也是雇主不能承受之重。

保障范圍不同

1、團體意外傷害保險保障范圍:

在保險期間內,被保險人因遭受意外傷害事故導致身故(事故發生之日起180 日內)、殘疾、燒燙傷或在醫院接受治療的,保險人按照保險合同約定承擔保險責任。(請注意,如果沒有達到燙傷/燒傷、傷殘級別或者死亡的,一般不屬于保險責任)。

2、雇主責任保險保障范圍:

在保險期間內,被保險雇員因發生下列情形而導致傷殘或死亡,并在保險期間內首次向被保險人提出損害賠償請求,依照國內法律(不包括港澳臺地區法律)應由被保險人承擔的經濟賠償責任,保險人按照本保險合同約定負責賠償(醫療費用、誤工費用、傷殘賠償金、死亡賠償金)出險情形可參考《工傷保險條例》:

依據保險法相關規定,責任保險是指以被保險人對第三者依法應負的賠償責任為保險標的的保險。即如果發生某次事故,雇主依法可不承擔責任,那么絕對不屬于雇主責任險保險責任。

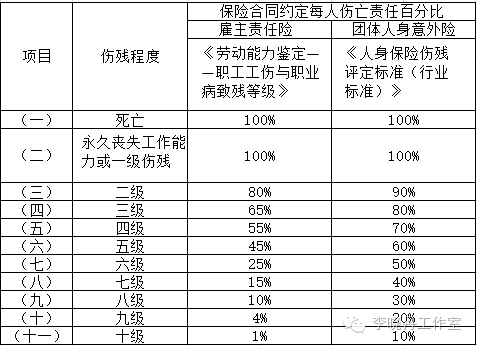

3、傷殘評定標準不同

雇主責任險的傷殘等級評定標準:一般采用社保工傷的標準《勞動能力鑒定—職工工傷與職業病致殘等級》(GB/T16180-2006)

團體人身意外險的傷殘等級評定標準:《人身保險傷殘評定標準(行業標準)》,現行標準由中國保險行業協會和中國法醫學會于2013年6月8日聯合發布,2014年1月1日執行,等級從1級到10級,賠償為對應保額的100%到10%,10級281項。

由此表可以對比出,從第二級到第十級團體人身意外險傷亡責任限額的賠付比例較高,特別是從第五級到第十級兩者傷亡責任限額的賠付比例差距很大,企業主要特別注意。

舉個栗子,一公司員工在上班途中,遇車禍導致胸部損傷4根肋骨骨折,后康復無功能障礙,查《人身保險傷殘評定標準(行業標準)》,評定為10級傷殘,若團意險合同約定的意外傷害保額是30萬,則該員工可獲得3萬傷殘賠付。查《勞動能力鑒定—職工工傷與職業病致殘等級》(GB/T16180-2006),評定為10級傷殘,若雇主責任險合同約定的意外傷害保額是30萬,則該員工可獲得3000傷殘賠付。

賠償依據不同

雇主責任險的賠償責任為工作時間內的意外事故造成的人身傷害、職業病、誤工費等;而團體意外僅對意外傷害進行賠償。

雇主責任險僅保障員工工作時間所發生的意外,如果企業想為員工買24小時的保險,可附加24小時擴展條款。

雇主責任險是客戶將根據勞動法要對員工所負責的責任風險轉嫁給保險公司,是屬于員工的基本保障,賠款將直接支付給企業;而團體意外則為員工的福利,因為發生風險之后,員工既可以得到保險公司的賠款,還可以向企業所要賠付。費率有所不同。一般雇主責任險的費率要低一點。

二者的法律后果不同

意外傷害保險是為應對被保險人不幸因意外事故引致身故或殘疾的風險而產生和發展起來的。意外傷殘保險金付給被保險人,可以減輕其因暫時或永久喪失工作能力,收入減少的壓力;意外身故保險金付給被保險人的受益人,可以應付因被保險人的死亡而突然增加的費用,維持日常生活水平。因此,意外傷害保險可為被保險人及其家庭提供切實的保障。在意外傷害保險金之外,被保險人或其家屬還可以向單位要求其他的賠償金、憮恤金或救濟金。

雇主責任保險是為緩和勞資糾紛,保障雇員的利益而產生并發展起來的,其客觀上還起到保障雇主權益的作用,因此許多國家立法強制實施雇主責任保險。如果雇員在工作中身體受到傷害,雇主對此負有法律責任,則雇主應當賠償員工的損失。但是由于種種原因,雇主或者想逃避責任,或者無力支付賠償,或者雙方協商不成,雇員的權益常常得不到完全的保護,有時不得不訴諸法庭。出于對個人和勞工利益的保護,法庭判決往往較多考慮雇員一方,由此雇主不僅要支付有關醫療、撫恤、善后費用,而且還要負擔訴訟費用。購買雇主責任保險,把雇主承擔有關責任的費用風險轉移給保險公司,可以穩定企業經營,保障雇主免受糾紛困擾、支出額外費用,同時也保障了員工的權益。從根本上講,雇主責任保險保障的是雇主,由保險公司替代雇主向雇員支付賠償金,使雇主免于向雇員支付賠償金。

知識點擴展

國內主要傷殘等級鑒定標準

1、社保傷殘等級標準:《勞動能力鑒定—職工工傷與職業病致殘等級》(GB/T16180-2006);

2、意外險的傷殘等級標準:《人身保險傷殘評定標準(行業標準)》;

3、雇主責任險的傷殘等級標準:一般采用社保工傷的標準《勞動能力鑒定—職工工傷與職業病致殘等級》(GB/T16180-2006);

4、交通事故適用標準:《道路交通事故受傷人員傷殘評定》(GB18667-2002),車險用的較多;

注意,傷殘等級是一回事,賠付金額是一回事,同樣的事故,鑒定出來的傷殘等級可能不一樣,賠付金額也可能不一樣。多少級賠付多少金額,注意要看各個標準里的表述;尤其商業保險,各公司的給付比例還有許多不一樣的。

結語

團體意外險可以相當于一種福利,是公司幫員工出錢買了一份保險。雇主責任險實際上是給公司給自己買的保險,保護公司的利益的。

其實對企業而言,兩者各有所長,但是選擇團體意外的企業需面臨員工再次要求賠付的風險。