國任保險公司(國任保險公司股東)

2022年

84家財險公司保費排名

①TOP10排名不變

老三家全部跑贏市場

②英大、國任,排名上升

國元、紫金、泰康,三家超百億

2022年

財險公司保費排名榜

TOP10不變,英大國任排名上升

2022年,相比壽險業的規模擴張放緩、凈利潤下滑,資產負債端雙向承壓,財險業則是實現規模與效益的雙優。

首先,從利潤端看,車險方面因去年出行減少,賠付率下降,帶動承保利潤增長,助力行業利潤再創新高。

其次,從規模端看,因此前車險綜改導致的同比基數較高等因素不再,車險恢復正常增速,以及非車險等業務繼續保持高增長。

因此,2022年財險業保費增速也有所提升,達到8.36%,四季度有明顯的放緩,主要是受年末小陽人增多,保費進展有所放緩影響。

不過,即使財險業整體增速跑贏保險業,具體到各家公司還是有所不同。

比如,老三家整體增速高、市場占比提升,中小險企中卻是兩端分化嚴重,負增長和高增長的都很多,詳見后文。

需要注意的是,除特殊標注外,本文所指保費為“保險業務收入”,是原保險保費收入與分保費收入的總合。

與壽險公司不同,財險公司中大多都有分入業務,以2021年末的數據為例,87家財險公司中,74家都有分入業務,占比超85%。

尤其是,大多數的外資險企,分入占比較高,超過90%的就有愛和誼和勞合社兩家,超過40%的,也有史帶財產、三井住友等近4家。

近年來,關于直保公司經營再保業務,也漸成為一個風口。

在中資財險公司中,不少險企的分入業務比例也超10%,比如,中石油專屬、前海聯合、華農財險、鐵路自保等。

不過,約75%以上的公司分入占比還是低于10%的。所以,大家還是可以將保險業務收入的排名,作為保費排名的重要參考,只是要考慮下個體差異。

“老三家”份額上升

國元、紫金、泰康,三家超百億

1.“老三家”份額上升,英大國任排名上升!

從保費排名看,財險業的TOP10地位穩固,依次是人保財險、平安產險、太保財險、國壽財產、中華聯合、大地財產、陽光財產、太平財險、眾安財產、華安財險,較此前沒有變化。

①“老三家”車險和非車險增速,都超市場!

而且,由于“老三家”的增速全部跑贏行業,所占市場份額還較此前有所上升。

這背后得益于車險和非車險的齊發力,一方面,三家公司的車險增速都超6%,全部跑贏行業。

另一方面,三家公司的非車險業務(包含意健險),人保為11%,太保和平安都超18%,也都是跑贏行業。

②英大和國任,晉升百億俱樂部后,排名再上升!

2021年,英大和國任兩家公司,剛剛晉升財險公司百億俱樂部。

2022年,兩家公司的保費增速,仍在10%左右,助力公司排名上升,英大排名第11位,國任排名第12位。

不過,需要注意的是,英大是非車險增速高,國任是車險增速高。

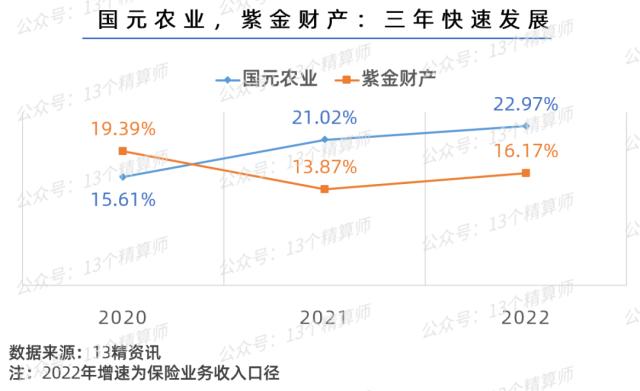

2.國元農業、紫金財產、泰康在線,保險業務收入突破百億!

近年來,隨著財險業加快向非車險轉型,很多公司也抓住機遇擴大規模,實現快速發展。

因此,財險百億俱樂部有擴大之勢,除前文提到的國任和英大,泰康在線、國元農業、紫金財產等,保費規模也都接近百億左右。

①泰康在線,保險業務收入突破百億!

2015年,作為互聯網保險公司之一,泰康集團在財險版塊布局的公司,泰康在線成立。

自成立之后,泰康在線主推短期健康險業務,保費連續多年快速增長,從上圖可見,2020年之前增速都在70%以上。

在成立6年之后,2020年的保費規模就達到94億,不過,2021年受行業規范首月0元等短期健康險業務影響,保費有所下滑。

但是,2022年泰康在線再次提速,保險業務收入已經超過100億。

②國元農業,紫金財產,連續3年快速增長!

此外,國元農業和紫金財產,憑借連續3年的保費快速增長,保險業務收入也都突破百億。

這兩家公司近三年的快速增長,就是抓住了非車的發展機遇!

其中,國元的健康險增速很快,已經成為公司除農險外的第一大業務來源,紫金財產則是責任險和保證險增速不低。

非車險增速快

農險成非車第二大險種

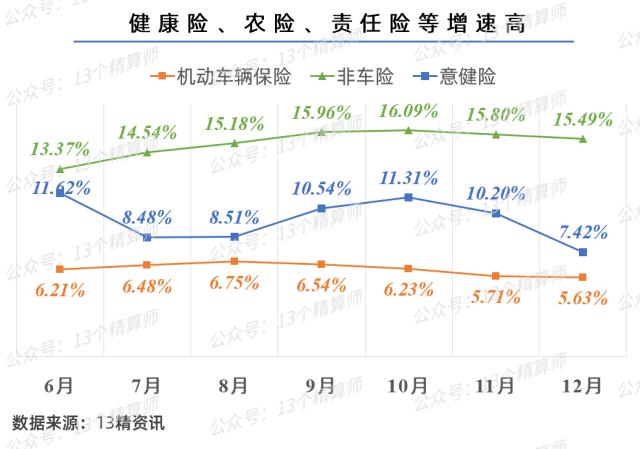

1.非車險增速快,農險成非車第二大險種!

最后,根據銀保監會披露的數據,從原保險保費收入的口徑看,非車險、健康險依舊是行業中增速較快的險類。

不過,由于車險仍舊是財險業第一大險種,且占有55%的市場份額,為行業的增速貢獻也很大。

只是,需要注意的是,車險的份額是連年下降,說明財險業仍在向非車轉型。

2022年,在非車險中,增速較快的險種,分別是健康險、農業保險、責任險等,如上圖所示。

近年來,財險業的健康險,在百萬醫療和惠民保等短期健康險的快速發展下,實現穩定的快速增長。

此外,農險近年來的增速也很快,更是首度成為非車第二大險種!

隨著農險的快速發展,也助力很多財險公司實現快速發展,比如,國元、中原、安信等。

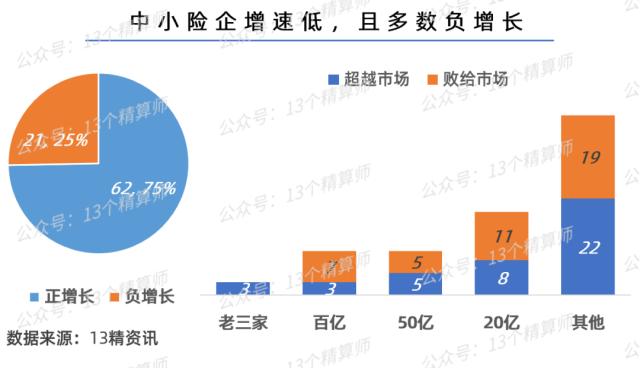

2.行業向非車險轉型,險企間分化加劇~

在行業加速向非車險轉型的過程中,財險業的馬太效應也不斷突出,分規模去看,頭部公司的增速最高,規模越小的整體增速越低。

此外,險企間的分化也有所加劇,除老三家全部跑贏行業外,其他規模相近的公司中,超越市場和敗給市場的公司,大多55開。

而且,高增速和負增長的左右兩個極端情況也很多,這主要受兩方面因素影響。

一方面,在車險市場上,定價和服務能力難以與老三家抗衡,很多中小公司車險業務萎縮嚴重。

另一方面,在非車險市場上,很多中小公司的業務經驗不多、風控能力不強,或限于成本的壓力不敢擴張,或限于業務能力不能擴張。

關鍵詞閱讀:財險公司