權益凈利率計算公式(權益公式凈利率計算方法)

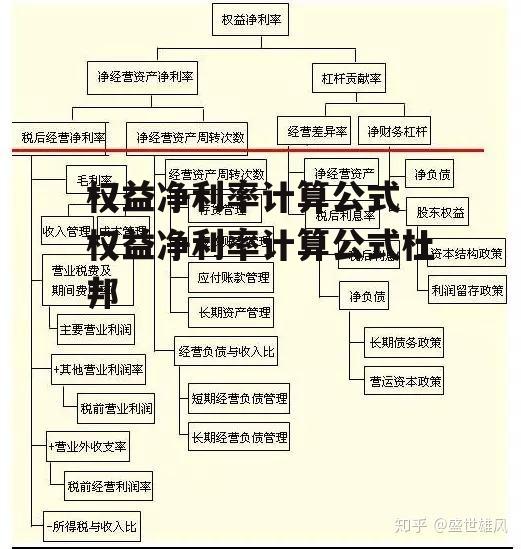

權益凈利率=資產凈利率*權益乘數=銷售凈利率*資產周轉率*權益乘數=稅后經營利潤稅后利息股東權益,權益凈利率=凈經營資產利潤率+杠桿貢獻率=稅后經營利潤率*凈經營資產周轉次數+經營差異率*凈財務杠桿決定凈資產收益。

權益凈利率,是企業凈利潤與平均凈資產的比率,是衡量企業盈利的重要指標,計算公式集合如下權益凈利率=資產凈利率*權益乘數 權益凈利率=銷售凈利率*資產周轉率*權益乘數 權益凈利率=稅后經營利潤稅后利息股東權益 權。

權益凈利率計算公式與多種,比如權益凈利率=資產凈利率×權益乘數權益凈利率=凈利潤股東權益權益凈利率=稅后經營利潤稅后利息股東權益權益凈利率=凈經營資產利潤率+杠桿貢獻率等權益凈利率通常指企業凈利潤與。

二權益凈利率的計算方程式 1權益凈利率即凈資產收益率,權益凈利率=資產凈利率×權益乘數 =銷售凈利率×資產周轉率×權益乘數杜邦分析法=稅后經營利潤稅后利息股東權益 2權益凈利率=凈經營資產利潤率+杠桿。

權益凈利率計算公式1權益凈利率即凈資產收益率,權益凈利率=資產凈利率×權益乘數,2權益凈利率=凈經營資產利潤率+杠桿貢獻率=稅后經營利潤率×凈經營資產周轉次數+經營差異率×凈財務杠桿,3權益凈利率=凈利潤股東。

您好,權益凈利率=凈利潤股東權益或者是權益凈利率=營業凈利率*總資產周轉率*權益乘數。

計算公式權益凈利率=凈利潤÷股東權益×100 凈資產收益率可衡量公司對股東投入資本的利用效率,彌補了每股稅后利潤指標的不足如果說凈資產收益率的年度目標值是28%,至4月末,凈資產收益率為16%合理凈資產收益。

稅后利息率=稅后利息費用凈負債 經營差異率=凈經營資產凈利率稅后利息率 凈財務杠桿=凈負債股東權益 杠桿貢獻率=經營差異率*凈財務杠桿 所以,權益凈利率這個特別的公式就出爐了凈經營資產凈利率+凈經營資產凈利率。

我的理解啊,權益凈利率并不是單純指股東權益獲取收益的能力,而是指最終歸屬于股東的利潤,這里不僅包括股東的投資賺取的利潤,也包括用債權人的錢賺取的利潤再刨去利息的部分。

資產利潤率=利潤總額資產平均占有額×100%根據銀監會規定,金融機構資產利潤率計算公式為資產利潤率=凈利潤資產平均余額X100%這一指標可進一步擴展為資產利潤率=銷售利潤率×總資產周轉率。

在杜邦分析中會將資產收益率的計算逐級分解得到一些系列指標,因此通過其他指標公式反過來計算凈資產收益率第一級凈資產收益率=總資產凈利率凈利潤資產總額×財務杠桿比例資產總額凈資產如果凈資產=所有者權益。

凈資產收益率=稅后利潤凈資產凈資產收益率是凈利潤與平均股東權益的百分比,是公司稅后利潤除以凈資產得到的百分比率,該指標反映股東權益的收益水平,用以衡量公司運用自有資本的效率指標值越高,說明投資帶來的收益越高。

權益凈利率=總資產凈利率×權益乘數,總資產凈利率=凈利率=凈利潤平均資產總額×100%=凈利潤平均權益+平均負債×100%,凈經營資產凈利率,權益凈利率=凈經營資產凈利率+凈經營資產凈利率稅后利息率*凈財務杠桿。

凈資產收益率的計算公式為凈資產收益率=稅后利潤÷凈資產凈資產收益率是指公司稅后利潤除以凈資產的百分比,他其實是用于衡量公司自有資本的使用效率,同時也可以衡量公司對股東投入資本的使用效率,彌補每股稅后利潤的不足。

凈資產收益率也叫凈值報酬率或權益報酬率,該指標有兩種計算方法一種是全面攤薄凈資產收益率另一種是加權平均凈資產收益率不同的計算方法得出不同凈資產收益率指標結果,那么如何選擇計算凈資產收益率的方法就顯得尤為。

Mj為減少凈資產下一月份起至報告期期末的月份數凈資產收益率=凈利潤平均凈資產×100 其中,該公式的分母是“平均凈資產”,也可以使用“年末凈資產”凈資產收益率=凈利潤年度末股東權益×100 ROE杜邦公式=凈利潤。