利息稅是什么意思(利息稅=什么×20%)

語出驚人,立即上了熱榜。

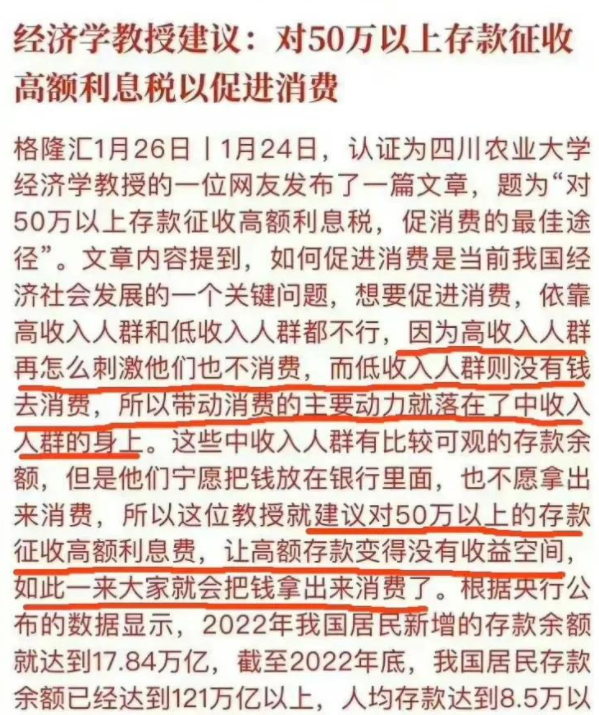

近日,有一位經(jīng)濟學專家,在網(wǎng)上發(fā)表了一篇文章。在文章中,他建議對擁有50萬元以上存款的人征收高額利息稅,認為這是促進消費的最佳方式。

驚人的言論一出,立馬引起了網(wǎng)友的嘲諷,紛紛建議對亂發(fā)表建議的專家征收“建議稅”。

這篇文章目前已經(jīng)被專家刪除,可見專家知道自己惹了眾怒。在文章中專家之所以這樣建議,表面是想通過這樣的方式促進消費,實際上則是強迫大家消費。經(jīng)濟疲軟,消費萎靡,內(nèi)需不足,外需不暢,這個時候可急壞了為國家建言獻策的專家了,將目光瞄向了老百姓的口袋。

先不說這個建議靠不靠譜,只說這個50萬存款,到底有多少人能拿得出來?如果真的能有50萬元存款的話,不用專家建議,很多人都會主動去消費的。畢竟能有50萬存款,說明房子、車子、教育、生活、養(yǎng)老的問題已經(jīng)解決了。有賺錢的能力,消費需求自然旺盛,這是很明眼的問題,專家居然沒有想明白,看來專家就是專家,非我等凡夫俗子所能看懂看透的。

為什么消費萎靡,為什么經(jīng)濟疲軟?歸根到底還是老百姓手里沒有存款。掙點錢,不是還房貸還車貸,就是給孩子上學、老人看病,再加上人情禮份、娶妻生子等等,花錢的地方太多了,而掙錢的門路太少了,所以捉襟見肘,入不敷出的很多。

現(xiàn)在許多人的生活,已經(jīng)不能叫生活了,而是生存了。為了幾兩碎銀,苦苦咬牙支撐,從年初忙到年尾,辛辛苦苦一年,到頭來不負債就謝天謝地了,哪還有閑錢存在銀行里,等著被征收高額利息稅啊?

就拿春節(jié)的返城大軍來說,若真的有錢,他們會在春節(jié)這個最隆重的節(jié)日里,匆匆回家又匆匆離去嗎?若真的有錢,他們不愿意多陪伴老人和孩子幾天嗎?老人的傷感,孩子的哭泣,他們難道就感受不到,他們難道就那么鐵石心腸嗎?

沒有辦法,這就是現(xiàn)實。在生存和親情面前,魚與熊掌不可得兼。在生存面前,只能委屈親情。因為他們知道,即便給予老人和孩子最長情的陪伴,但是沒有錢,一切也是枉然。雖然我們國家已經(jīng)富強了,但是大多數(shù)人并不富裕,依舊在為溫飽掙扎。以前我們是留守兒童,現(xiàn)在我們的孩子也成了留守兒童,我們這一代如此,我們下一代如此,我們下下一代呢?不敢想象,但這就是現(xiàn)實。能出人頭地,天翻地覆,改變命運的畢竟是少數(shù),大多數(shù)人拿著少得可憐的工資,在負重前行。

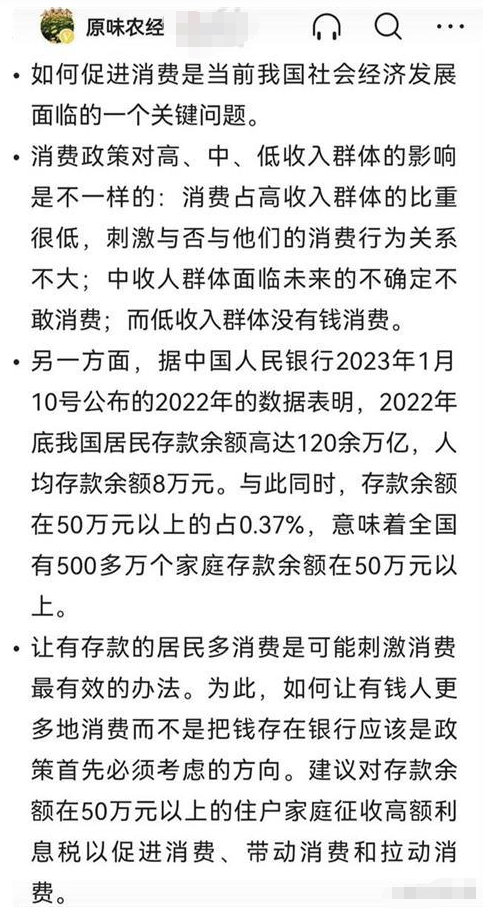

此專家的文章,整體看下來,自相矛盾,很打臉。一方面說高、中、低收入群體的消費能力都有限,高收入群體占比很低,中收入群體不敢消費,低收入群體沒錢消費。一方面又說,我國2022年的居民存款余額高達120余萬億,人均存款8萬元,存款余額在50萬以上的占0.37%,有500多萬個家庭存款在50萬元以上。

專家就是專家,好賴都是你說的算。人均存款8萬元,人均這個詞用得真好。嚇得我趕緊查了下自己的銀行賬戶,對不起,我拖后腿了,別說8萬元了,我連2萬元存款都沒有。為何老是被平均,平均如果真的能落實,我愿意被平均,因為一平均,我就有8萬元存款了。可是這現(xiàn)實嗎?我都知道這不現(xiàn)實,專家你是學經(jīng)濟學的,難道不清楚嗎?照專家的意思的話,馬云的錢跟我的錢一平均,我就成了億萬富翁了。可能嗎?

所以,建議專家不要再打自己的臉了,畢竟是經(jīng)濟學專業(yè)的,還是某名牌大學的教授,說出這樣驚人的話,實在不應該,有失身份。