螞蟻微貸(螞蟻微貸是不是詐騙)

成年人的崩潰都是從借錢開始的。”在韓寒導(dǎo)演的《飛馳人生》中,扮演賽車手張弛的沈騰面對(duì)現(xiàn)實(shí)生出感慨,劇中他為了重返賽場(chǎng)到處借錢,然而朋友們要么喝醉了要么去了國(guó)外度假。

這是電影里的情節(jié),但也是現(xiàn)實(shí)。在知乎上,關(guān)于借錢有超過(guò)兩萬(wàn)個(gè)問(wèn)題,人們?yōu)樵摬辉摻桢X、如何拒絕借錢、如何要債的問(wèn)題糾結(jié)。

借錢作為“剛需”,尤其是在互聯(lián)網(wǎng)時(shí)代下,推動(dòng)了網(wǎng)貸行業(yè)的整體繁榮。

在8月下旬,螞蟻集團(tuán)宣布了其IPO計(jì)劃,外界赫然發(fā)現(xiàn),為各類金融機(jī)構(gòu)提供服務(wù)的“數(shù)字金融科技平臺(tái)”板塊已經(jīng)替代數(shù)字支付和商家服務(wù)成為螞蟻集團(tuán)營(yíng)收的主力,在2020年1-6月份營(yíng)收占螞蟻集團(tuán)總營(yíng)收的比例超過(guò)了60%。

尤其是數(shù)字金融科技平臺(tái)下屬的微貸科技平臺(tái),更是以285.86億元的收入貢獻(xiàn)了總營(yíng)收的接近40%。相比之下,曾經(jīng)的營(yíng)收支柱數(shù)字支付與商家服務(wù)占比已經(jīng)下降至不到36%。

因此,對(duì)于市場(chǎng)傳言估值超過(guò)萬(wàn)億的螞蟻集團(tuán)來(lái)說(shuō),微貸業(yè)務(wù)已經(jīng)接替支付業(yè)務(wù)成為這家巨無(wú)霸的主力引擎。

十三年放貸史

外界雖然早已經(jīng)知道螞蟻集團(tuán)的微貸業(yè)務(wù)體量龐大,但招股書披露的數(shù)據(jù)仍然讓人吃驚。

按平臺(tái)促成的貸款余額規(guī)模計(jì)算,螞蟻是當(dāng)前中國(guó)最大的線上消費(fèi)信貸和小微經(jīng)營(yíng)者信貸科技服務(wù)商。截至 2020 年 6 月 30 日,螞蟻集團(tuán)微貸科技平臺(tái)促成的消費(fèi)信貸余額為 17320 億元、小微經(jīng)營(yíng)者信貸余額為 4217 億元,總計(jì)超2.1萬(wàn)億元。

在2020年上半年,螞蟻集團(tuán)總營(yíng)收725億元,其中微貸科技平臺(tái)營(yíng)收為285.86億元,占比39.41%,超過(guò)了支付收入的260.11億元。

微貸業(yè)務(wù)不但在規(guī)模上超過(guò)了支付業(yè)務(wù),更重要的是增速上也大大超越后者。

2017年、2018年及2019年螞蟻支付的收入分別為358.9億元、443.61億元與519.05億元,營(yíng)收貢獻(xiàn)占比分別達(dá)54.9%、51.8%與43%。從2017年到2019年增長(zhǎng)了44.6%。

而螞蟻微貸2017年、2018年及2019年的收入分別為104.90億元、224.21億元、418.85億元,收入貢獻(xiàn)占比分別為24.8%、26.25%與34.7%,2019年比2017年增長(zhǎng)率了299%。

可以說(shuō),微貸業(yè)務(wù)的發(fā)展是推動(dòng)螞蟻集團(tuán)最近幾年?duì)I收快速增長(zhǎng)的關(guān)鍵。

螞蟻集團(tuán)在信貸領(lǐng)域的起步可以追溯到18年前。

2002年,阿里巴巴針對(duì)B2B業(yè)務(wù)推出了“誠(chéng)信通”,用以衡量會(huì)員信用狀況,這也是此后淘寶信用體系、芝麻信用誕生的基礎(chǔ)。

在誠(chéng)信通的基礎(chǔ)上,2007年前后,阿里希望與銀行合作為電商平臺(tái)上的賣家解決融資難問(wèn)題。于是在2007 年阿里巴巴與建行、工行合作先后分別推出“e 貸通”及“易融通”貸款產(chǎn)品。當(dāng)時(shí)合作的模式是阿里巴巴提供了商家信息,銀行提供資金,合作由銀行主導(dǎo)。

2008年,阿里巴巴又宣布推出旨在為中國(guó)中小企業(yè)解決風(fēng)險(xiǎn)融資難題的網(wǎng)商融資平臺(tái),平臺(tái)的注冊(cè)會(huì)員主要為項(xiàng)目方,項(xiàng)目方會(huì)員在注冊(cè)后即可提交自己的融資項(xiàng)目,阿里巴巴將定期把會(huì)員提交的項(xiàng)目向風(fēng)險(xiǎn)投資人轉(zhuǎn)交。

按照阿里巴巴的說(shuō)法,當(dāng)時(shí)網(wǎng)商融資平臺(tái)已經(jīng)云集了來(lái)自400多家國(guó)內(nèi)外著名風(fēng)險(xiǎn)投資機(jī)構(gòu)的2000多名風(fēng)險(xiǎn)投資人。

然而這些嘗試并不是很順利,雙方都不太滿意。

因?yàn)殡娚唐脚_(tái)以小商家為主,達(dá)不到金融機(jī)構(gòu)的門檻,以建行和工行的合作為例,當(dāng)時(shí)只有規(guī)模相對(duì)較大的賣家才能拿到貸款,小微賣家依然被排除在外。

這樣的結(jié)果導(dǎo)致:銀行并沒(méi)有從阿里拿到很多貸款訂單——雙方合作的幾年里,貸款總額不過(guò)百億元左右;而阿里大量的商家需求還沒(méi)有被滿足。

于是2011年,阿里和建行、工行兩家銀行的合作終止。

在這種情況下,2010年阿里巴巴開始自建小額貸款公司 ;2010 年及 2011 年,先后成立了浙江阿里巴巴小額貸款股份有限公司及重慶市阿里巴巴小額貸款有限公司,向電商企業(yè)提供服務(wù)。

阿里小貸成立后發(fā)展迅速,僅僅在2013年上半年就累計(jì)放貸500億元,到 2013 年底,阿里小貸服務(wù)的客戶數(shù) 64.2 萬(wàn)家。

由于貸款需求量大,當(dāng)時(shí)阿里小貸對(duì)貸款金額進(jìn)行了限制,針對(duì)外貿(mào)企業(yè)的最高額度是 300 萬(wàn)元,針對(duì)淘寶和天貓賣家的貸款最高額度 100 萬(wàn)元。

除了面向小微企業(yè)的提供信貸服務(wù),阿里巴巴試圖擴(kuò)寬服務(wù)范圍。

2010年,淘寶網(wǎng)掛出一份“小額貸款需求調(diào)研問(wèn)卷”,以阿里巴巴小額貸款公司升級(jí)為ABCD銀行為假設(shè),向淘寶網(wǎng)的個(gè)人買家了解提供存、貸款以及虛擬信用卡服務(wù)的可行性。

2013年,阿里巴巴對(duì)媒體證實(shí),“虛擬信用卡”確有其事,將推出“信用支付”產(chǎn)品,額度初步設(shè)定為1-5000元,擁有38天的免息期。

當(dāng)時(shí)阿里表示這項(xiàng)名為“信用支付”的新業(yè)務(wù)將于當(dāng)年4月份推出,首先在浙江、湖南進(jìn)行試點(diǎn),然后再向全國(guó)推廣。但事實(shí)證明該產(chǎn)品的推出并非一帆風(fēng)順,直到2014年年初,“信用支付”依舊沒(méi)有推向市場(chǎng)。

2014年3月11日,阿里和中信銀行終于合作推出“網(wǎng)絡(luò)虛擬信用卡”,授信200元起步,根據(jù)個(gè)人網(wǎng)絡(luò)信用,最高5000元。不過(guò)就在三天后的3月14日,央行下發(fā)緊急文件叫停該項(xiàng)目,并表示“虛擬信用卡突破了現(xiàn)有信用卡業(yè)務(wù)模式,在落實(shí)客戶身份識(shí)別義務(wù)、保障客戶信息安全等方面尚待進(jìn)一步研究。”

在和銀行合作虛擬信用卡業(yè)務(wù)夭折后,螞蟻集團(tuán)轉(zhuǎn)而自己推出了信用支付產(chǎn)品,2014年12月份,花唄上線,2015年4月借唄上線。

2014年12月,螞蟻金服推出花唄,圖片來(lái)自百度百科

按照招股書的說(shuō)法,花唄是中國(guó)第一批為普通消費(fèi)者的日常消費(fèi)所提供的數(shù)字化、無(wú)抵押、循環(huán)消費(fèi)信貸產(chǎn)品,并提供長(zhǎng)達(dá) 40 天的免息期。截至 2020 年 6 月 30 日,花唄用戶的平均余額約為 2000 元。

而借唄是一個(gè)數(shù)字化無(wú)抵押的短期消費(fèi)信貸產(chǎn)品,供平臺(tái)上積淀了一定信用記錄的花唄用戶進(jìn)行較大額消費(fèi)時(shí)使用。

這兩款產(chǎn)品的推出吸引了大量的用戶,截至 2020 年 6 月 30 日,花唄和借唄的用戶量大約達(dá) 5 億人。

在微貸業(yè)務(wù)的發(fā)展過(guò)程中,螞蟻集團(tuán)也經(jīng)歷商業(yè)模式的變化,最大的變化是從自己放款到助貸和聯(lián)合貸款的轉(zhuǎn)變。

在2018年之前,花唄和借唄的資金均來(lái)自于螞蟻旗下的小貸公司。

但小貸公司的杠桿率限制與用戶需求形成了矛盾,為此螞蟻通過(guò)發(fā)行ABS(資產(chǎn)證券化)的方式加快資金周轉(zhuǎn)、數(shù)據(jù)現(xiàn)實(shí),2016年,花唄和借唄ABS發(fā)行額為642.8億元,而到了2017年兩者合計(jì)發(fā)行額為2974.1億元,暴漲362.68%。

由于杠桿高企,2017年末相關(guān)部門印發(fā)并實(shí)施的《關(guān)于規(guī)范整頓“現(xiàn)金貸”業(yè)務(wù)的通知》,表示將ABS資金與表內(nèi)融資合并計(jì)算,不能突破小額貸款公司的融資比例。

隨即2018年初,借唄因涉杠桿過(guò)高違反央行相關(guān)監(jiān)管規(guī)定被約談,后續(xù)主動(dòng)關(guān)閉了部分用戶賬號(hào),以控制借貸余額。

在這種政策之下,消費(fèi)金融ABS發(fā)行一度停滯,出現(xiàn)斷崖式清零。

2018年5月,螞蟻集團(tuán)宣布開始探索開放花唄、借唄業(yè)務(wù),嘗試與金融機(jī)構(gòu)合作。

螞蟻招股文件披露了其聯(lián)合貸款業(yè)務(wù)的詳細(xì)模式和資金鏈路,可以看到,支付寶在其中主要充當(dāng)撮合交易的平臺(tái)角色,獨(dú)立風(fēng)控、向用戶放貸并收取利息的是背后的銀行等持牌金融機(jī)構(gòu)。

這個(gè)業(yè)務(wù)流程中,螞蟻或支付寶不向用戶收費(fèi)或者收取利息,而是向合作的金融機(jī)構(gòu)收取科技服務(wù)費(fèi)。

根據(jù)螞蟻披露的最新數(shù)據(jù),螞蟻2.1萬(wàn)億信貸規(guī)模中98%的資金來(lái)自合作銀行和發(fā)行ABS。也就是說(shuō),花唄、借唄、網(wǎng)商銀行用戶獲得的貸款或者信貸額度,98%來(lái)自合作銀行和發(fā)行ABS,而非螞蟻?zhàn)杂匈Y金。

招股書數(shù)據(jù)顯示,螞蟻合作的金融機(jī)構(gòu)超過(guò)2000家,其中約100多家合作銀行、約90家保險(xiǎn)公司、約170家資管機(jī)構(gòu)等。

平臺(tái)促成的信貸余額中,自營(yíng)貸款余額占比逐年下降,2017年末、2018年末、2019年末和2020年6月末分別僅為3.96%、3.13%、1.86%和1.68%。

螞蟻微貸戰(zhàn)斗力幾何?

由于規(guī)模龐大,目前在國(guó)內(nèi)微貸領(lǐng)域,螞蟻毫無(wú)疑問(wèn)坐上了第一把交椅。

作為互聯(lián)網(wǎng)行業(yè)的香餑餑,互聯(lián)網(wǎng)巨頭中從事微貸業(yè)務(wù)不止是螞蟻集團(tuán),BAT、京東、360、蘇寧等都紛紛踏入了戰(zhàn)場(chǎng)。

但是無(wú)論從用戶數(shù)還是貸款金額、營(yíng)收規(guī)模來(lái)看,其他各家和螞蟻集團(tuán)的差距還很大。

咨詢公司奧緯咨詢(Oliver Wyman)統(tǒng)計(jì),以2018年二季度放款額計(jì)算,在有互聯(lián)網(wǎng)技術(shù)巨頭支持的互聯(lián)網(wǎng)消費(fèi)金融平臺(tái)中,螞蟻金服、微眾銀行、京東金融(京東數(shù)科)、百度金融(度小滿)、360金融(360數(shù)科)排名前5。

微眾銀行一直被視為騰訊在小微信貸的主力,2015年5月微眾銀行推出面向個(gè)人用戶提供的小額信貸微粒貸,主要通過(guò)微信獲客,類似于螞蟻集團(tuán)的借唄。

資產(chǎn)證明怎么開(資產(chǎn)證明開具需要哪些資料)

微眾銀行發(fā)布的2019年財(cái)報(bào)顯示,截至2019年末,“微粒貸”已向超過(guò)2800萬(wàn)客戶發(fā)放超過(guò)4.6億筆貸款,累計(jì)放款額超過(guò)3.7萬(wàn)億元,筆均貸款約8000元。

從估值來(lái)看,年初市場(chǎng)流出的一份推介材料顯示,微眾銀行正在接受中信證券的上市輔導(dǎo),目前估值1100億元。

相比騰訊無(wú)電商業(yè)務(wù)輔助的尷尬局面,京東孵化的京東數(shù)科在微貸產(chǎn)品比較全面,其白條、金條業(yè)務(wù)直接對(duì)標(biāo)花唄和借唄。

甚至在消費(fèi)信貸領(lǐng)域,京東還走在螞蟻的前面。2014年2月,白條在京東商城上線,為用戶在購(gòu)物時(shí)提供“先消費(fèi),后付款”、“30天免息,隨心分期”服務(wù),是業(yè)內(nèi)第一款互聯(lián)網(wǎng)消費(fèi)金融產(chǎn)品。

但是在規(guī)模上,京東白條卻遠(yuǎn)遜花唄,自媒體“新流財(cái)經(jīng)”的消息,2018年末京東白條資產(chǎn)規(guī)模為344.5億元,2019年末資產(chǎn)規(guī)模為698億元。而此前已經(jīng)簽署了上市輔導(dǎo)協(xié)議的京東數(shù)科在2018年B輪估值超過(guò)1300億后,目前其估值已超過(guò)2000億元。

在騰訊和京東之外,度小滿、360數(shù)科的信貸規(guī)模與螞蟻集團(tuán)也有較大的差距。2019年6月份,度小滿金融CEO朱光透露,度小滿累計(jì)放款金額已超過(guò)4000億元。度小滿在從百度獨(dú)立時(shí)估值為230億元左右。

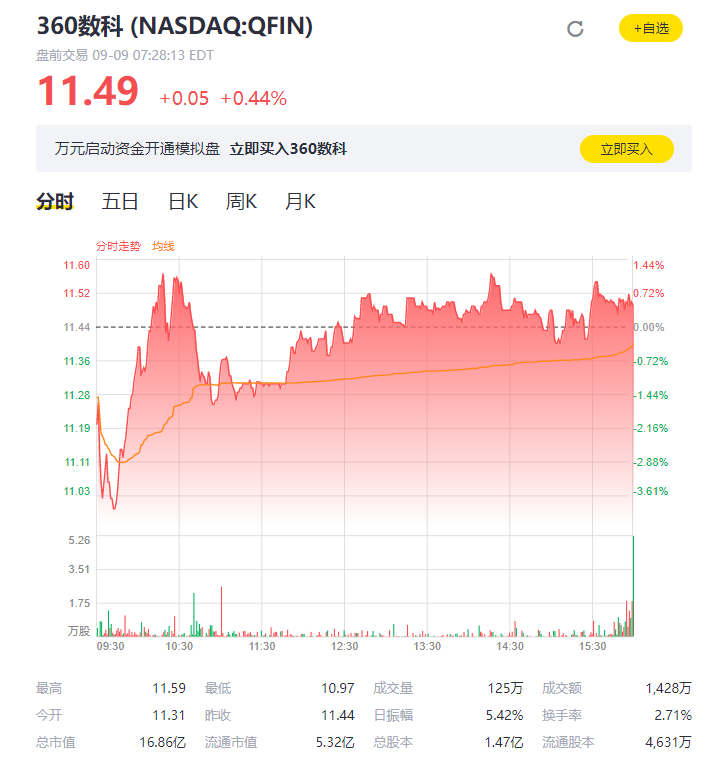

而360數(shù)科發(fā)布的研報(bào)顯示,其無(wú)論是營(yíng)收還是利潤(rùn),均和螞蟻金服不在一個(gè)量級(jí):360數(shù)科2019年凈收入為92.2億元,相當(dāng)于螞蟻集團(tuán)2019年1206億營(yíng)收的7%,凈利潤(rùn)27.52億元,相當(dāng)于后者的15%。從貸款余額來(lái)看,截至2020年6月30日,360數(shù)科的在貸余額為784.8億元,是螞蟻集團(tuán)微貸業(yè)務(wù)余額的3.7%。

在市值方面,截至9月8日收盤,360數(shù)科市值為16.86億美元,約合115億人民幣。

9月8日收盤360數(shù)科股價(jià)為16.86億美元

在風(fēng)險(xiǎn)控制方面,和同行相比螞蟻金服也略勝一籌。

以余額逾期率來(lái)算,招股書顯示2017-2019年,螞蟻集團(tuán)消費(fèi)信貸余額30天以上的逾期率分別為1.08%、1.43%、1.56%;90天以上的逾期率分別為0.68%、1.01%、1.05%。

相比之下商業(yè)銀行2019年末商業(yè)銀行的不良貸款率為1.86%,微眾銀行的60天以上不良貸款率為1.24%,而360數(shù)科90天以上逾期率為1.5%。

那么,螞蟻集團(tuán)的微貸業(yè)務(wù)憑什么能一騎絕塵呢?

龐大的用戶基數(shù)堪稱螞蟻集團(tuán)的殺手锏,按照招股書顯示,支付寶APP服務(wù)超過(guò)10億用戶和超過(guò)8000萬(wàn)商家。截至2020 年 6 月 30 日止 12 個(gè)月期間,支付寶平臺(tái)上使用過(guò)一種或多種數(shù)字金融服務(wù)的用戶達(dá) 7.29 億。僅花唄和借唄的用戶就約5億人,此外還有超過(guò) 2,000 萬(wàn)小微經(jīng)營(yíng)者。

相比之下,截至2019年末,微眾銀行服務(wù)的個(gè)人客戶突破2億人,法人客戶達(dá)90萬(wàn)家;而2019年京東的年活躍用戶僅有3.62億;2019年度小滿曾披露累計(jì)授信用戶數(shù)千萬(wàn),服務(wù)數(shù)百萬(wàn)小微企業(yè)主,此后再無(wú)新的消息;360 數(shù)科截至 2020 年 6 月 30 日累計(jì)注冊(cè)用戶為1. 49 億人。

靠近阿里電商業(yè)務(wù),也為螞蟻微貸打下了很好的基礎(chǔ),提供了業(yè)務(wù)場(chǎng)景支撐。

實(shí)際上,螞蟻微貸業(yè)務(wù)誕生的初衷就是為了服務(wù)電商業(yè)務(wù)。2013年在信用支付推出前,阿里方面曾解釋稱,之所以要推信用支付這種產(chǎn)品就是為了給手機(jī)購(gòu)物提供一個(gè)更便捷的付款方式。

阿里巴巴曾做過(guò)統(tǒng)計(jì),發(fā)現(xiàn)2012年全年支付寶通過(guò)傳統(tǒng)手機(jī)銀行完成的支付成功率只有38%,也就是每100筆通過(guò)手機(jī)銀行進(jìn)行的移動(dòng)支付僅有38筆支付成功。

因此提高支付成功率有利于讓用戶獲得良好的電商購(gòu)物體驗(yàn),當(dāng)時(shí)外界就認(rèn)為,“信用支付”啟用后,由于其操作簡(jiǎn)單,很有可能大幅提高淘寶的移動(dòng)交易支付額。

對(duì)于微貸業(yè)務(wù)來(lái)說(shuō),阿里巴巴多年的電商業(yè)務(wù)還為其提供了歷史信用參考。

一位消費(fèi)金融行業(yè)人士認(rèn)為,電商業(yè)務(wù)讓螞蟻微貸相當(dāng)于獲得了一份放貸白名單,大大的降低了用戶獲客成本和用戶甄別成本,獲得了互聯(lián)網(wǎng)中最優(yōu)質(zhì)的一批信貸客戶。

他認(rèn)為,京東雖然有電商業(yè)務(wù)的優(yōu)勢(shì),但京東白條和金條多年來(lái)一直沒(méi)有走出京東體系。

此外京東白條在發(fā)展前期還曾遭遇多次“盜刷”事件,多家媒體報(bào)道京東白條曾存在審核漏洞,有不法分子拿著他人的身份證進(jìn)行面簽。另外法院的裁判案例曾顯示,擁有“白條”功能的京東賬戶,遭大量泄露,并在黑市買賣。

類似的事件讓京東白條陷入輿論危機(jī)當(dāng)中,口碑滑坡。

而其他幾家大多沒(méi)有電商場(chǎng)景的先天優(yōu)勢(shì),其信貸業(yè)務(wù)發(fā)展更為緩慢。

巨無(wú)霸的挑戰(zhàn)和軟肋

雖然高坐行業(yè)第一,但并非意味著螞蟻的微貸業(yè)務(wù)可以高枕無(wú)憂。

對(duì)手正迅猛追趕,比如騰訊。此前,騰訊因缺乏信用評(píng)分產(chǎn)品,而導(dǎo)致旗下長(zhǎng)期缺位對(duì)標(biāo)螞蟻集團(tuán)花唄的產(chǎn)品。

2019年底,騰訊開始內(nèi)測(cè)支付分,今年6月3日,微信支付分功能正式上線,并且與同程旅行等企業(yè)合作,為消費(fèi)者提供先住后付、到店免交押金等服務(wù)。

隨后,其微貸業(yè)務(wù)種類也在不斷的擴(kuò)充,2019年末,微眾銀行與持牌消費(fèi)金融機(jī)構(gòu)聯(lián)手推出一款消費(fèi)信貸產(chǎn)品——“小鵝花錢”。

今年3月,界面報(bào)道騰訊信用支付產(chǎn)品”分付”開始灰度測(cè)試,部分微信用戶已經(jīng)上線了分付功能。根據(jù)騰訊官方介紹,分付是一種信用支付產(chǎn)品,用戶使用分付額度進(jìn)行消費(fèi)。吃飯、購(gòu)物、看電影等各類消費(fèi)場(chǎng)景均可使用“分付”。

不過(guò)分付與花唄還是有所不同,原因在于沒(méi)有免息期,騰訊官方的介紹是“已用額度將按日計(jì)收利息。”

而一直依賴于京東電商業(yè)務(wù)的京東信貸業(yè)務(wù)也正在下沉,通過(guò)金融合伙人的方式下沉,推廣其金融業(yè)務(wù),包括白條等,乘著京東電商業(yè)務(wù)下沉的東風(fēng)向低線城市、廣大農(nóng)村區(qū)域擴(kuò)張。

除了外部的競(jìng)爭(zhēng)對(duì)手,螞蟻微貸業(yè)務(wù)也面臨不確定性,比如相關(guān)政策的變化。

在螞蟻微貸過(guò)去的發(fā)展中,曾經(jīng)遇到過(guò)政策的變化,而調(diào)整商業(yè)模式從自己放貸到助貸、聯(lián)合貸款,而現(xiàn)在類似的可能性依然存在。

2020 年 8 月 20 日,最高人民法院正式發(fā)布新修訂的《最高人民法院關(guān)于審理民間借貸案件適用法律若干問(wèn)題的規(guī)定》,將民間借貸利率的司法保護(hù)上限修改為:全國(guó)銀行間同業(yè)拆借中心每月 20 日發(fā)布的一年期貸款市場(chǎng)報(bào)價(jià)利率(LPR)的 4 倍。

以 2020 年 7 月 20 日發(fā)布的 LPR 3.85%為例計(jì)算,民間借貸利率的司法保護(hù)上限將為 15.4%。

這次調(diào)整讓整個(gè)信貸行業(yè)都非常關(guān)注,關(guān)鍵在于所謂的15.4%的上限到底是指年化收益率APR還是內(nèi)部收益率IRR,兩者存在很大的差別。

對(duì)此,螞蟻集團(tuán)也表示擔(dān)憂,認(rèn)為雖然新的政策明確不適用于金融機(jī)構(gòu),但是小貸公司的身份尷尬——以往高人民法院對(duì)于小貸公司是否屬于金融機(jī)構(gòu)的認(rèn)定存在不一致。

“如果任何新的規(guī)定或者現(xiàn)有規(guī)定的實(shí)施進(jìn)一步降低借貸利率的上限,公司小貸子公司的定價(jià)或經(jīng)營(yíng)模式可能需要進(jìn)行調(diào)整。”螞蟻集團(tuán)表示,在這種情況下可能對(duì)螞蟻集團(tuán)的業(yè)務(wù)運(yùn)營(yíng)、財(cái)務(wù)狀況和經(jīng)營(yíng)成果產(chǎn)生不利影響。

另外在風(fēng)險(xiǎn)因素中,還提到了經(jīng)濟(jì)形勢(shì)的變化對(duì)于螞蟻集團(tuán)微貸業(yè)務(wù)的影響。

螞蟻集團(tuán)稱宏觀經(jīng)濟(jì)增長(zhǎng)放緩和結(jié)構(gòu)改變、失業(yè)率的上升、疫情和公共健康事件等多種因素均可能導(dǎo)致公司消費(fèi)者和小微經(jīng)營(yíng)者的信用狀況惡化。

由于螞蟻微貸服務(wù)的消費(fèi)者和小微經(jīng)營(yíng)者通常沒(méi)有信貸記錄或信貸記錄有限,融資渠道缺乏或借貸能力較低,并且更易受到經(jīng)濟(jì)下行的影響。

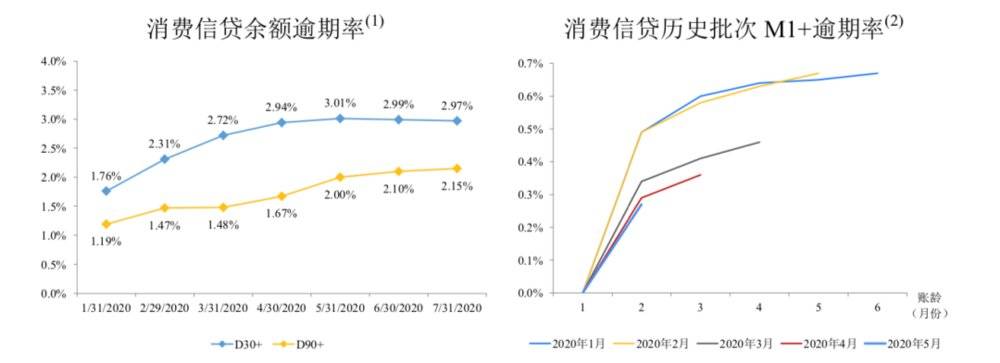

比如,今年上半年受疫情的影響,螞蟻集團(tuán)的消費(fèi)信貸余額逾期率有明顯上升趨勢(shì),30天以上逾期率由2020年1月份的1.76%,上升至5月份的3.01%這一高點(diǎn),隨后開始小幅下降。

招股書中,螞蟻集團(tuán)披露的其逾期率數(shù)據(jù)

未來(lái)的經(jīng)濟(jì)形勢(shì)對(duì)螞蟻集團(tuán)的技術(shù)提出了考驗(yàn),螞蟻集團(tuán)表示,其智能商業(yè)決策系統(tǒng)和風(fēng)險(xiǎn)管理體系尚未接受過(guò)信用周期下行的檢驗(yàn),因此可能存在無(wú)法準(zhǔn)確預(yù)判通過(guò)公司平臺(tái)促成的貸款表現(xiàn)。

螞蟻集團(tuán)還重點(diǎn)提到的一個(gè)風(fēng)險(xiǎn)是與金融機(jī)構(gòu)保持合作的風(fēng)險(xiǎn),多年以來(lái),螞蟻集團(tuán)和金融機(jī)構(gòu)處于既競(jìng)爭(zhēng)又合作的關(guān)系。

而在微貸業(yè)務(wù)中,其絕大部分收入來(lái)自向合作金融機(jī)構(gòu)收取的技術(shù)服務(wù)費(fèi)。未來(lái)維持和合作金融機(jī)構(gòu)的關(guān)系非常重要。

對(duì)于螞蟻來(lái)說(shuō)如何平衡與金融機(jī)構(gòu)的關(guān)系,在滿足金融機(jī)構(gòu)對(duì)于產(chǎn)品競(jìng)爭(zhēng)力要求的同時(shí)還要保證擁有議價(jià)權(quán),這是一個(gè)長(zhǎng)期的考驗(yàn)。

“如果公司不能滿足某些參與方的訴求和需要,他們可能縮短在平臺(tái)上使用的時(shí)長(zhǎng)和減少在平臺(tái)上的交易,或者直接使用其他平臺(tái),從而導(dǎo)致公司平臺(tái)的網(wǎng)絡(luò)效應(yīng)下降,并對(duì)公司的業(yè)務(wù)發(fā)展、財(cái)務(wù)狀況、經(jīng)營(yíng)成果和發(fā)展前景帶來(lái)重大不利影響。”

顯然,螞蟻集團(tuán)并不愿意重蹈多年前與建行、工行合作失敗的覆轍。