牛市來了嗎(牛市來臨前的5大征兆)

可以非常明顯的看到,當(dāng)牛市行情到逐漸走到頂部之后,估值和換手率會(huì)接近底部時(shí)期的2-3倍,股債性價(jià)比大幅降低。

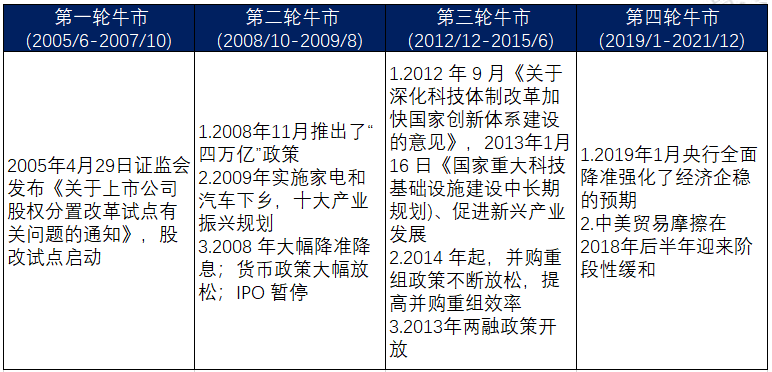

行情啟動(dòng)的催化事件

牛市啟動(dòng)前,市場大都處于極端低迷狀態(tài),事件的催化成為市場向上的拐點(diǎn)。一般而言,市場啟動(dòng)和見頂?shù)拇呋录梢苑殖扇箢悾?/p>

1、融資政策(IPO、再融資、重組);

2、資本市場政策(監(jiān)管、交易成本);

3、宏觀調(diào)控政策(財(cái)政政策、貨幣政策、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整)

融資政策、資本市場政策、宏觀調(diào)控政策、產(chǎn)業(yè)扶持政策的調(diào)整曾先后成為過去四輪牛市啟動(dòng)的催化。

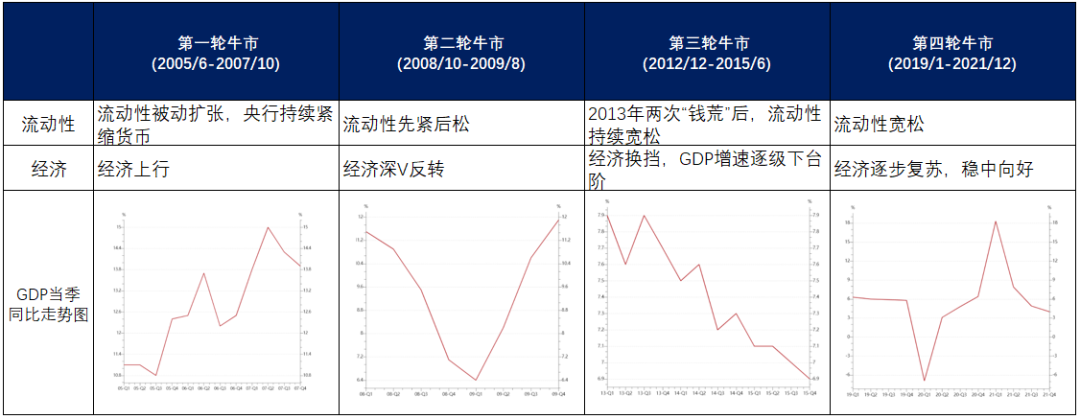

行情期間宏觀層面的共性

2000年以來的四次大牛市期間,從宏觀層面來看,經(jīng)濟(jì)2次上行,1次下行,1次深V反轉(zhuǎn);流動(dòng)性3次走向?qū)捤桑?次逐步收緊。

總結(jié)共性特征,會(huì)發(fā)現(xiàn)牛市的到來與經(jīng)濟(jì)、通脹、流動(dòng)性等單一變量間沒有必然聯(lián)系,但是經(jīng)濟(jì)預(yù)期向好與流動(dòng)性寬松至少具備其一。

當(dāng)經(jīng)濟(jì)和企業(yè)盈利下行的時(shí)候,如果流動(dòng)性寬松和風(fēng)險(xiǎn)偏好抬升的速度快于前者,那么資產(chǎn)價(jià)格可能仍然會(huì)上升,比如2013-2015年的這輪牛市。

當(dāng)流動(dòng)性收緊,但經(jīng)濟(jì)持續(xù)向好或者風(fēng)險(xiǎn)偏好抬升,那么資本市場的表現(xiàn)可能就會(huì)繼續(xù)表現(xiàn)良好,比如2005-2007年的這輪牛市。

當(dāng)經(jīng)濟(jì)上行、同時(shí)流動(dòng)性也寬松,那么市場的表現(xiàn)就會(huì)比較優(yōu)異,比如2008-2009年的這一輪牛市。

可以看到,市場的演繹邏輯是復(fù)雜的,牛市的到來和后面牛熊的轉(zhuǎn)換,也都不是由單一的或者純粹外生原因?qū)е碌模袌鑫⒂^結(jié)構(gòu)的變化、周期鐘擺的方向轉(zhuǎn)換都是長期積蓄的力量。

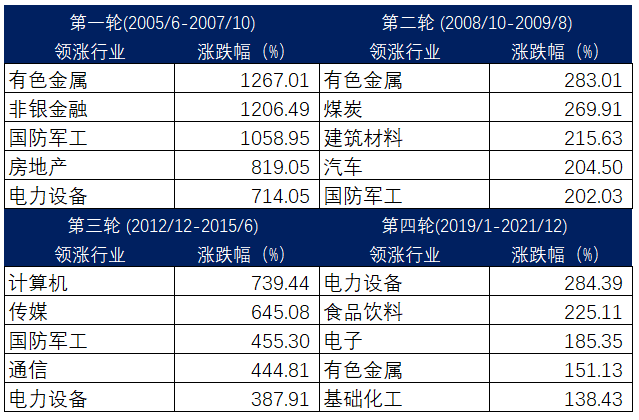

3、歷次牛市中漲幅最好的板塊

牛市不會(huì)對所有行業(yè)一視同仁,統(tǒng)計(jì)四輪牛市中領(lǐng)漲行業(yè)及漲幅:

過往十多年間的經(jīng)驗(yàn)告訴我們,每一輪牛市的領(lǐng)漲行業(yè),每一個(gè)時(shí)代的核心資產(chǎn),都是由與這一時(shí)代發(fā)展趨勢高度匹配的產(chǎn)業(yè)所孕育。

第一輪牛市

2000年進(jìn)入工業(yè)制造時(shí)代,中國加入WTO和房地產(chǎn)新政等為經(jīng)濟(jì)注入新動(dòng)力,城鎮(zhèn)化建設(shè)大規(guī)模開展,有色、非銀、地產(chǎn)等行業(yè)受益領(lǐng)漲。

第二輪牛市

2008年金融危機(jī)后,政策面全面寬松,四萬億刺激基建地產(chǎn),A股上演一輪牛市行情,集中在于是相關(guān)的有色、煤炭和地產(chǎn)產(chǎn)業(yè)鏈。

第三輪牛市

2010年進(jìn)入智能制造時(shí)代,信息技術(shù)與新興消費(fèi)崛起,A股相繼迎來創(chuàng)業(yè)板牛市以及 A股第三輪牛市,TMT相關(guān)板塊大漲。

第四輪牛市

2019年后中國傳統(tǒng)經(jīng)濟(jì)增長動(dòng)能持續(xù)加速,消費(fèi)升級邏輯演繹,長坡厚雪的白酒醫(yī)藥崛起;進(jìn)入2021年,“雙碳”政策下,碳中和產(chǎn)業(yè)鏈接棒上漲。

整體來看,前兩輪牛市期間,我國處于工業(yè)制造時(shí)代,投資是經(jīng)濟(jì)增長的主要“馬車”,當(dāng)經(jīng)濟(jì)和企業(yè)盈利向好主導(dǎo)市場上行時(shí),與經(jīng)濟(jì)關(guān)聯(lián)度高的周期性行業(yè)往往表現(xiàn)突出,呈現(xiàn)總量式擴(kuò)張的特點(diǎn)。

但是后兩輪牛市,隨著中國開始步入智能制造時(shí)代,新一輪朱格拉周期逐漸開啟,結(jié)構(gòu)化行情特征更加顯著,在產(chǎn)業(yè)升級、科技浪潮、能源革命的催化之下,更多新興產(chǎn)業(yè)的公司得到市場的認(rèn)可,行情輪動(dòng)的速度也進(jìn)一步加快。

普通基民如何避免成為牛市中的“韭菜”?

牛市要避免成為“韭菜”,至少得滿足三個(gè)條件:

1)以本金的安全為前提;

巴菲特有一句流傳最廣的語錄:投資第一原則是永遠(yuǎn)不要虧錢,第二條原則是永遠(yuǎn)不要虧錢,第三條原則是永遠(yuǎn)不要忘記前面兩條原則。但買過基金或股票的投資者都知道,行情波動(dòng)下暫時(shí)的虧損在所難免,所以我們可以從追求投資的勝率角度理解巴菲特的投資第一原則。巴菲特不會(huì)投資他看不懂的商業(yè)模式,就算聽起來未來有多美好,都絕對不會(huì)碰。特別是新興產(chǎn)業(yè),能在新領(lǐng)域稱霸的人通常都寥寥可數(shù),除非是該領(lǐng)域的專家,否則我們很難事前知道誰會(huì)勝出,九成的公司都會(huì)在激烈的競爭中成為輸家。

我們投資過程中也會(huì)不斷被新概念、新行業(yè)、新出名的基金經(jīng)理所吸引,但由于普通投資者的信息更新滯后,等到行情火爆再追進(jìn)去買入,往往都會(huì)站高崗。所以想要做到不虧錢,認(rèn)真對待每一筆投資,優(yōu)先追求勝率,記住投資最重要的是避免失敗,而非抓住每一次成功。

2)仔細(xì)認(rèn)真分析投資標(biāo)的;

投資收益是認(rèn)知的變現(xiàn),對產(chǎn)品不了解,不認(rèn)同基金經(jīng)理的投資風(fēng)格,可能會(huì)憑運(yùn)氣成分小賺一波,但踩雷的概率也很大。

比如可轉(zhuǎn)債基金雖然屬于債基,但是因?yàn)橛修D(zhuǎn)股條件,所以兼具股性,如果不做了解,僅僅當(dāng)作債基來投資,可能要承擔(dān)不必要的風(fēng)險(xiǎn)。

選擇什么樣的投資產(chǎn)品,與投資者的風(fēng)險(xiǎn)偏好密切相關(guān)。不同的投資者因?yàn)橘Y產(chǎn)狀況、家庭背景、工作情況等差異,對于風(fēng)險(xiǎn)的容忍度不盡相同。因此,在對自己的風(fēng)險(xiǎn)偏好有清楚認(rèn)知的前提下,選擇與自己風(fēng)險(xiǎn)承受能力相匹配的基金產(chǎn)品,是選擇基金的第一步。

第二步則是了解基金經(jīng)理投資理念,跟風(fēng)買入被套后感到焦慮、痛苦,主要來源于對基金經(jīng)理能力的不確定,而確定性的加強(qiáng)來源于了解,只有真正認(rèn)可基金經(jīng)理的投資策略時(shí),我們才敢逢低加倉,越跌越補(bǔ)。

3)期望適當(dāng)?shù)幕貓?bào)

我們需要知道,在A股市場的發(fā)展歷程中,投資收益從來都不是“線性的”,而是在波動(dòng)中“非線性”上漲的。著名的“二八法則”告訴我們,投資A股,大約有80%的收益是在20%的時(shí)間里發(fā)生的,而其余80%的時(shí)間里可能相對一般。

我們以大多主動(dòng)偏股基金對標(biāo)的業(yè)績基準(zhǔn)、集納A股最優(yōu)質(zhì)公司的滬深300指數(shù)近三年來表現(xiàn)為例,市場總是在長期磨底中促使估值回歸,一朝爆發(fā)收益顯著。

行情如四季變幻,投資也有高峰、有低谷,A股在很多時(shí)間里都是震蕩的,沒有人能夠在每個(gè)階段都能取得滿意的收益。經(jīng)濟(jì)規(guī)律告訴我們,市場是永恒的周期輪回。牛市必然會(huì)再來,只有以長期投資為目的的投資人才能獲得長期穩(wěn)健收益。

對我們廣大投資者來說,與其預(yù)測市場來博“投機(jī)”,不如管理好自己的投資預(yù)期,這會(huì)直接影響到我們的投資行為,進(jìn)而最終影響投資收益!

(文章整理自華夏基金、融通基金)