企業年金提取條件(提取年金條件企業有哪些)

企業年金能取出來嗎?企業年金是指企業及其職工在依法參加基本養老保險的基礎上,自愿建立的補充養老保險制度。現行我國部分企業建立了企業年金制度。但很多職工不清楚建立企業年金制度后,企業年金如何取出來?怎么取出來?取出來時候如何繳稅?

企業年金提取相關規定

1、職工在達到國家規定的退休年齡時,可以從本人企業年金個人賬戶中一次或定期領取企業年金。職工未達到國家規定的退休年齡的,不得從個人賬戶中提前提取資金。出境定居人員的企業年金個人賬戶資金,可根據本人要求一次性支付給本人。(《辦法》第十二條)

2、職工變動工作單位時,企業年金個人賬戶資金可以隨同轉移。職工升學、參軍、失業期間或新就業單位沒有實行企業年金制度的,其企業年金個入賬戶可由原管理機構繼續管理。(《辦法》第十三條)

3、職工或退休人員死亡后,其企業年金個人賬戶余額由其指定的受益人或法定繼承人一次性領取。(《辦法》第十四條)

【結論】:綜上所述,企業年金能取出來,但有一定的條件限制。

【參考依據】:企業年金試行辦法,即文中所指《辦法》

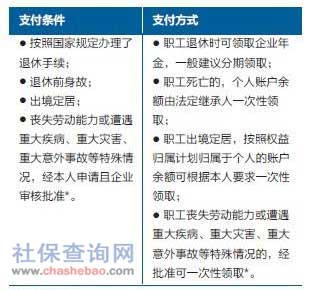

企業年金提取條件匯總

企業年金提取方式

1、達到法定退休年齡,職工可一次或分期領取;

2、職工出國定居時,可一次性領取;

3、職工因病(殘)喪失勞動能力,可申請一次性或分期領取;

4、在退休前死亡,繼承人可申請一次性領取。

【備注】:企業年金不能隨時提取,必須按照規定提取。

離職企業年金怎么提取?能取出來嗎?

因離職是不能提取企業年金的,個人賬戶資金隨同工作變動轉移。新單位已經建立職業年金或企業年金制度的,職業年金個人賬戶資金可以轉移。升學、參軍、失業或新單位沒有實行職業年金或企業年金制度的,職業年金個人賬戶由原管理機構繼續管理運營。

企業年金個人所得稅征繳規定

1、關于年金,主要是針對企業繳納的部分,要依法計算個稅,但是不是加入工資計稅,而是單獨計算個稅。具體規定如下:企業年金的企業繳費計入個人賬戶的部分:

(1)按月繳納企業繳費的,視為個人一個月的工資、薪金(不與正常工資、薪金合并),不扣除任何費用,按照”工資、薪金所得”項目計算當期應納個人所得稅款,并由企業在繳費時代扣代繳。應納稅額=年金的企業繳費×適用稅率-速算扣除數;

(2)對企業按季度、半年或年度繳納企業繳費的,在計稅時不得還原至所屬月份,均作為一個月的工資、薪金,不扣除任何費用,按照適用稅率計算扣繳個人所得稅。

2、企業年金的企業繳費部分計入職工個人賬戶時,當月個人工資薪金所得與計入個人年金賬戶的企業繳費之和未超過個人所得稅費用扣除標準的,不征收個人所得稅。

3、個人當月工資薪金所得低于個人所得稅費用扣除標準,但加上計入個人年金賬戶的企業繳費后超過個人所得稅費用扣除標準的,其超過部分按規定繳納個人所得稅。

4、具體請參考【企業年金個人所得稅與企業所得稅計算】。