佛山汽車抵押貸款(佛山人汽車抵押貸款)

一、個人住房抵押貸款資產(chǎn)證券化產(chǎn)品概要

個人住房抵押貸款資產(chǎn)證券化產(chǎn)品(以下簡稱為“RMBS”),是一種以發(fā)起機構(gòu)(商業(yè)銀行或住房公積金管理中心)將個人住房抵押貸款作為基礎(chǔ)資產(chǎn),信托給受托機構(gòu),并由受托機構(gòu)發(fā)行的證券,其本息的償付主要來源于基礎(chǔ)資產(chǎn)所產(chǎn)生的現(xiàn)金流。目前,國內(nèi)市場上個人住房抵押貸款主要包括個人住房商業(yè)性貸款、個人住房公積金貸款及個人住房組合貸款。RMBS產(chǎn)品按發(fā)起機構(gòu)不同可分為商業(yè)銀行RMBS和住房公積金RMBS。

二、RMBS產(chǎn)品的發(fā)行情況

從資產(chǎn)證券化產(chǎn)品的市場發(fā)行情況看,截至2022年6月末,RMBS產(chǎn)品的整體發(fā)行規(guī)模依然保持第一,占比近三成。

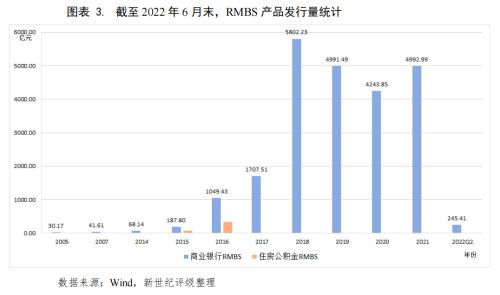

從歷年RMBS的發(fā)行規(guī)模來看,RMBS的發(fā)行規(guī)模經(jīng)歷了試點階段、暫停階段、重啟回暖和蓬勃發(fā)展階段。2005年,中國建設(shè)銀行作為發(fā)起機構(gòu)的建元系列產(chǎn)品開啟了國內(nèi)RMBS市場;2008年,受次貸危機影響,國內(nèi)資產(chǎn)證券化業(yè)務(wù)活動暫停;2012年5月,國務(wù)院常務(wù)會議決定進一步推進信貸資產(chǎn)證券化,新增500億元的試點規(guī)模,在這資產(chǎn)證券化業(yè)務(wù)重啟的階段,RMBS發(fā)行規(guī)模占比較小;自2016年以來,RMBS的發(fā)行開始蓬勃發(fā)展,2017年起成為銀行間市場中發(fā)行規(guī)模最大的產(chǎn)品。

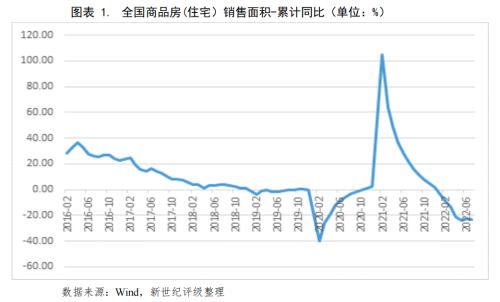

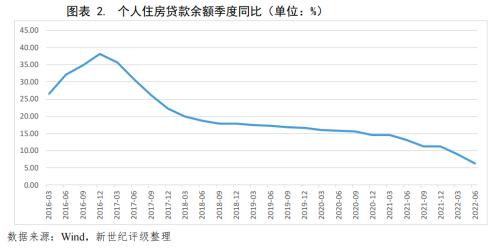

商業(yè)銀行RMBS方面,隨著近年來房地產(chǎn)市場調(diào)控政策趨嚴(yán),商品房(住宅)交易量持續(xù)保持低位,銀行個人住房抵押貸款的新增投放放緩,RMBS的發(fā)行亦隨之放緩。2019-2021年及2022年上半年,RMBS發(fā)行量分別為4991.49億元、4243.85億元、4992.999億元和245.41億元。2020年12月31日,人民銀行和銀保監(jiān)會聯(lián)合發(fā)布房地產(chǎn)貸款集中度管理新規(guī),規(guī)定銀行業(yè)金融機構(gòu)(不含境外分行)房地產(chǎn)貸款余額占該機構(gòu)人民幣各項貸款余額的比例和個人住房貸款余額占該機構(gòu)人民幣各項貸款余額的比例應(yīng)滿足人民銀行、銀保監(jiān)會確定的管理要求,即不得高于人民銀行、銀保監(jiān)會確定的房地產(chǎn)貸款占比上限和個人住房貸款占比上限。商業(yè)銀行通過發(fā)行RMBS來滿足房地產(chǎn)貸款額度方面的監(jiān)管要求,且在新規(guī)發(fā)布之前已有體現(xiàn)。2020年第四季度商業(yè)銀行RMBS共發(fā)行31單,發(fā)行規(guī)模合計2443.03億元,占全年發(fā)行總額的57.57%。2021年RMBS發(fā)行態(tài)勢強勁,發(fā)行金額與2019年持平。2022年上半年,RMBS僅發(fā)行3單,規(guī)模合計245.41億元。今年在受到房地產(chǎn)風(fēng)險暴露、國內(nèi)疫情反復(fù)經(jīng)濟下行及斷供潮的影響,個人住房貸款需求明顯下降,2022年上半年RMBS發(fā)行量僅有百億元的水平。

住房公積金RMBS方面,由于2016年下半年以來國內(nèi)房地產(chǎn)政策調(diào)整,住房公積金RMBS的發(fā)行近年來一直處于暫停狀態(tài)。截至2022年6月末,住房公積金RMBS共計發(fā)行并存續(xù)6單,涉及規(guī)模406.77億元。

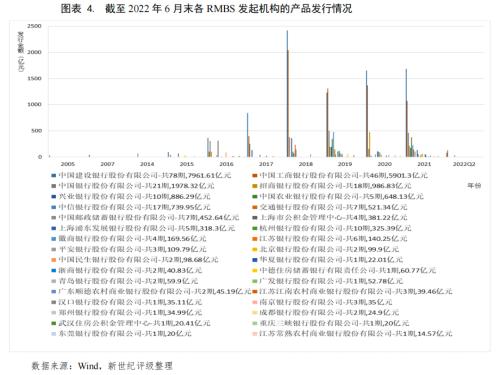

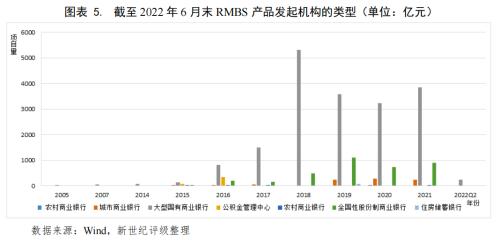

截至2022年6月末,市場上存續(xù)288單RMBS產(chǎn)品,共涉及34家發(fā)起機構(gòu),總發(fā)行規(guī)模達23767.39億元。34家發(fā)起機構(gòu)中商業(yè)銀行有31家,且以大型國有商業(yè)銀行為主,涉及的RMBS共計178單。中國建設(shè)銀行股份有限公司、中國工商銀行股份有限公司和中國銀行股份有限公司發(fā)起的RMBS分別占RMBS總發(fā)行規(guī)模的35.16%、26.85%和9.42%。

三、存續(xù)RMBS產(chǎn)品的基礎(chǔ)資產(chǎn)特征

截至2022年6月末,尚在存續(xù)期內(nèi)的288單RMBS中,共包含282單商業(yè)銀行RMBS和6單住房公積金RMBS,基礎(chǔ)資產(chǎn)池的特征主要有:(1)資產(chǎn)池筆數(shù)眾多,具有極強的分散性;(2)基礎(chǔ)資產(chǎn)的利率水平不高;(3)基礎(chǔ)資產(chǎn)的履約表現(xiàn)時間較長;(4)基礎(chǔ)資產(chǎn)的剩余期限較長;(5)同質(zhì)化程度高;(6)信用質(zhì)量較好。

四、已發(fā)行RMBS的特征

(一)優(yōu)先級證券的比例

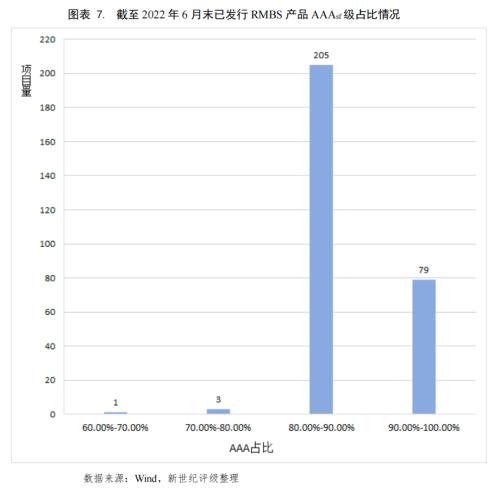

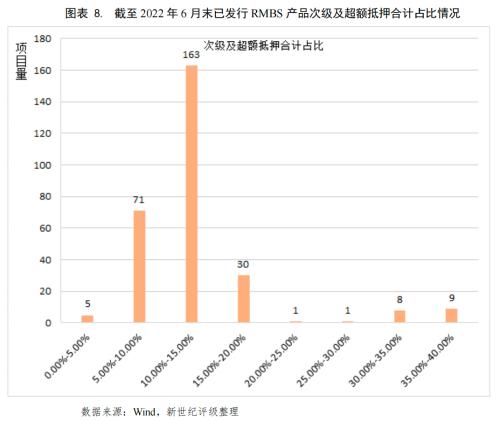

市場上RMBS產(chǎn)品一般都設(shè)置了優(yōu)先/次級的償付結(jié)構(gòu),產(chǎn)品不依賴外部增信。RMBS產(chǎn)品的優(yōu)先級證券的信用等級高,都為AAAsf級,且占比也高,而次級及超額抵押合計占比較低。

商業(yè)銀行RMBS方面,AAAsf級部分平均占比達87.99%,主要分布在80%-90%的區(qū)間內(nèi),次級及超額抵押合計平均占比為13.20%,主要分布在10%-15%的區(qū)間內(nèi)。住房公積金RMBS方面, AAAsf級部分的平均占比達89.03%,主要分布在80%-90%的區(qū)間內(nèi),次級及超額抵押合計平均占比為10.97%,主要分布在10%-15%的區(qū)間內(nèi)。

整體來看,相較于一般的資產(chǎn)證券化產(chǎn)品,無論是商業(yè)銀行RMBS還是住房公積金RMBS的優(yōu)先級證券所獲信用支持都較低,其主要原因在于基礎(chǔ)資產(chǎn)分散性很強,放貸機構(gòu)的放貸標(biāo)準(zhǔn)嚴(yán)格,該類資產(chǎn)的信用表現(xiàn)優(yōu)良且穩(wěn)定。

(二)封包期情況

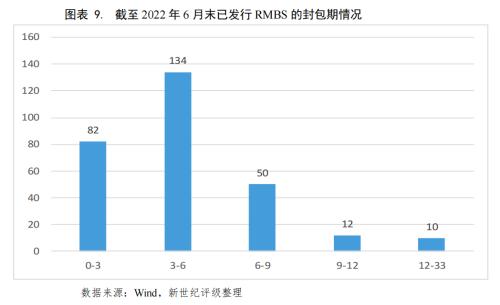

商業(yè)銀行RMBS的加權(quán)平均封包期為0.38年,住房公積金RMBS的加權(quán)平均封包期為0.41年。一般封包期越長,其累計的利息回收款越多,對優(yōu)先級證券的信用支持也就越大。特別是住房公積金RMBS,為了緩釋負(fù)利差的風(fēng)險而設(shè)置了較長的封包期。

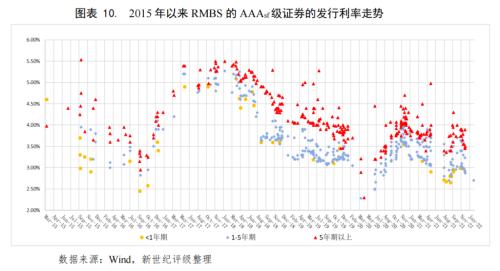

(三)基礎(chǔ)資產(chǎn)利率類型及發(fā)行利率的變化情況

截至2022年6月末,已發(fā)行的RMBS利率類型主要以浮動利率為主。由于RMBS的基礎(chǔ)資產(chǎn)主要以浮動利率為主,為防止基礎(chǔ)資產(chǎn)利率重設(shè)帶來的利差變化風(fēng)險,在證券端也以浮動利率為主,同時在參照的基準(zhǔn)利率和調(diào)息的頻率上也做了相應(yīng)的匹配。2020年,LPR機制落地,新增及存量房貸迎來利率“換錨”,但考慮到“換錨”時的利率水平保持不變且基準(zhǔn)水平依然按年調(diào)整,預(yù)計短期內(nèi)LPR機制的落地對RMBS的基礎(chǔ)資產(chǎn)及優(yōu)先級證券的表現(xiàn)影響有限,而長期仍需關(guān)注利率類型變化對RMBS產(chǎn)品的影響。

2018年以來,受到整個市場資金面逐步寬松的影響,獲得AAAsf級評級的RMBS優(yōu)先級證券的發(fā)行利率總體呈下行趨勢。2020年下半年,市場資金面趨緊,發(fā)行利率小幅回升。2021年,得益于資金面的寬松,發(fā)行利率又有所下行。

四、存續(xù)RMBS基礎(chǔ)資產(chǎn)的信用表現(xiàn)

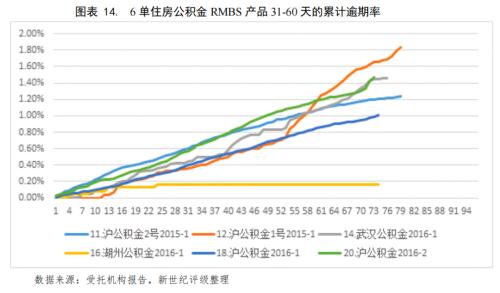

(一)31-60天累計逾期率[1]

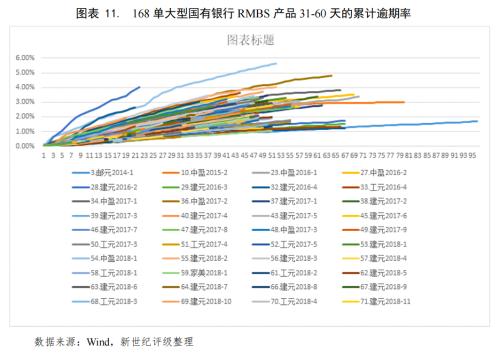

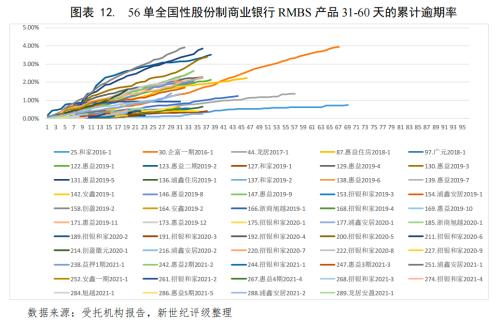

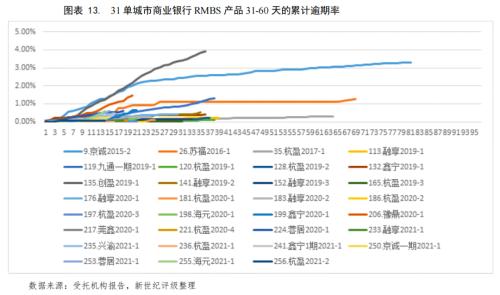

根據(jù)受托機構(gòu)報告,我們通過考察歷史靜態(tài)池數(shù)據(jù)中31-60天的累計逾期率來分析存續(xù)中的RMBS產(chǎn)品的資產(chǎn)池的信用質(zhì)量。按發(fā)起機構(gòu)類型分成四組:大型國有銀行、全國性股份制商業(yè)銀行、城市商業(yè)銀行和住房公積金中心。由于農(nóng)村商業(yè)銀行以及住房儲蓄銀行發(fā)行量較小,樣本較少,本次分析不作取樣。同時,出于表現(xiàn)期等因素的考慮,我們最終選取了表現(xiàn)期超過6個月的168單大型國有銀行RMBS、56單全國性股份制商業(yè)銀行RMBS、31單城市商業(yè)銀行RMBS和6單住房公積金RMBS作為樣本,以觀測不同類型發(fā)起機構(gòu)的基礎(chǔ)資產(chǎn)信用表現(xiàn)情況。

(1)各表現(xiàn)期內(nèi),大型國有商業(yè)銀行RMBS產(chǎn)品的信用表現(xiàn)很好,31-60天的累計逾期率很低,除個別幾單累計逾期率增長較快,其余產(chǎn)品整體表現(xiàn)較為趨同。

(2)各表現(xiàn)期內(nèi),全國性股份制商業(yè)銀行RMBS的31-60天的累計逾期率很低。但相較于大型國有商業(yè)銀行RMBS而言,表現(xiàn)期較長的全國性股份制商業(yè)銀行RMBS的31-60天的累計逾期率差異化更為明顯。由于大多數(shù)產(chǎn)品表現(xiàn)期較短,其基礎(chǔ)資產(chǎn)信用表現(xiàn)的穩(wěn)定性尚待觀察。

(3)城市商業(yè)銀行RMBS總計發(fā)行量較小,從存續(xù)期表現(xiàn)來看,該類產(chǎn)品的31-60天累計逾期率分化較為明顯。不同于大型國有商業(yè)銀行以及全國性股份制商業(yè)銀行,由于城市商業(yè)銀行個貸業(yè)務(wù)基本在本省市內(nèi)經(jīng)營,基礎(chǔ)資產(chǎn)借款人的地區(qū)集中度很高,受各地經(jīng)濟水平、房地產(chǎn)市場、房貸政策及放貸標(biāo)準(zhǔn)的差異化影響,城市商業(yè)銀行RMBS基礎(chǔ)資產(chǎn)的信用表現(xiàn)差異較大。

(4)截至2022年6月末,處于存續(xù)期內(nèi)的住房公積金RMBS產(chǎn)品共計6單。各表現(xiàn)期內(nèi),住房公積金RMBS的31-60天累計逾期率極低,基礎(chǔ)資產(chǎn)信用表現(xiàn)明顯好于商業(yè)銀行RMBS,其原因主要在公積金中心的放貸標(biāo)準(zhǔn)更為嚴(yán)格,借款人信用質(zhì)量更優(yōu)。

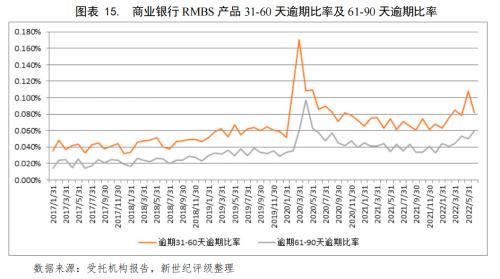

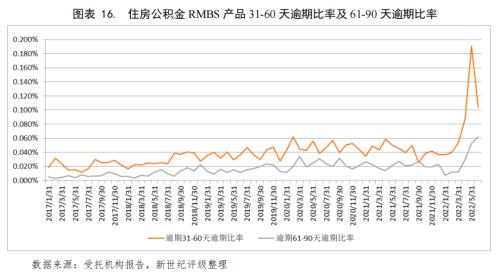

2020年至今,受國內(nèi)新冠疫情影響,大量企業(yè)出現(xiàn)了關(guān)閉、停工、延期復(fù)工等現(xiàn)象,導(dǎo)致失業(yè)率有所上升,居民的還款能力承壓。我們基于上述抽樣樣本,對RMBS的31-60天逾期比率[2]和61-90天逾期比率[3]的動態(tài)變化情況進行觀察,分析國內(nèi)新冠疫情以來對RMBS基礎(chǔ)資產(chǎn)信用表現(xiàn)的影響。

商業(yè)銀行RMBS方面,2017-2019年,商業(yè)銀行RMBS的31-60天逾期比率大約在0.04%-0.06%區(qū)間,61-90天逾期比率在0.02%-0.04%區(qū)間,信用表現(xiàn)良好。受2020年初新冠疫情影響,商業(yè)銀行RMBS的31-60天逾期比率在2020年3月末出現(xiàn)峰值,達0.171%,61-90天逾期比率相繼在2020年4月末出現(xiàn)峰值,達0.097%。隨著國內(nèi)疫情得到快速控制,企業(yè)大面積復(fù)工,31-60天逾期比率和61-90天逾期比率快速下降,并逐步回落。然而,隨著國內(nèi)疫情反復(fù)疊加宏觀經(jīng)濟環(huán)境的變化,2021年,商業(yè)銀行RMBS的31-60天逾期比率大約在0.06%-0.08%區(qū)間,61-90天逾期比率在0.03%-0.05%區(qū)間,仍高于疫情前的逾期比率。

2021年12月和2022年3月新型冠狀病毒變種奧密克戎先后在西安和上海兩個千萬級人口的大城市大規(guī)模爆發(fā),對國民經(jīng)濟發(fā)展和社會生活造成嚴(yán)重影響。商業(yè)銀行RMBS的31-60天逾期比率在2022年5月末達到0.108%,61-90天逾期比率在2022年6月末達到了0.060%左右。

住房公積金RMBS方面,2017-2019年,住房公積金RMBS的31-60天逾期比率大約在0.02%-0.04%區(qū)間,61-90天逾期比率在0.01%-0.02%區(qū)間,信用表現(xiàn)優(yōu)于商業(yè)銀行RMBS產(chǎn)品。2020-2021年,該類產(chǎn)品31-60天逾期比率和61-90天逾期比率均出現(xiàn)小幅上升,分別落在0.03%-0.06%區(qū)間和0.01%-0.03%區(qū)間,高于疫情前,但上升幅度明顯低于商業(yè)銀行RMBS產(chǎn)品。2022年上半年受奧密克戎在國內(nèi)爆發(fā)的影響,住房公積金RMBS的31-60天逾期比率在2022年5月末達到0.19%,61-90天逾期比率也在2022年6月末達到峰值0.06%。

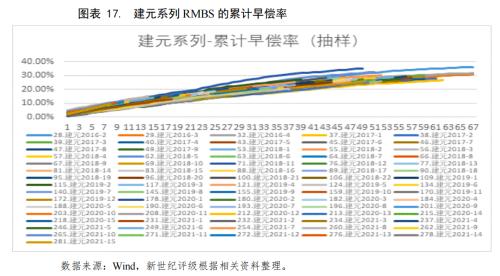

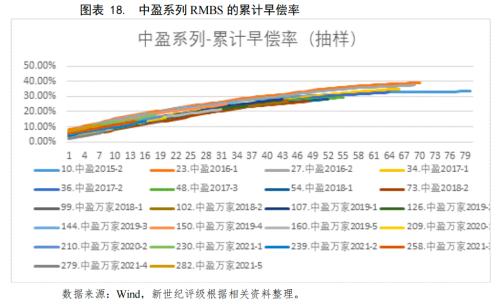

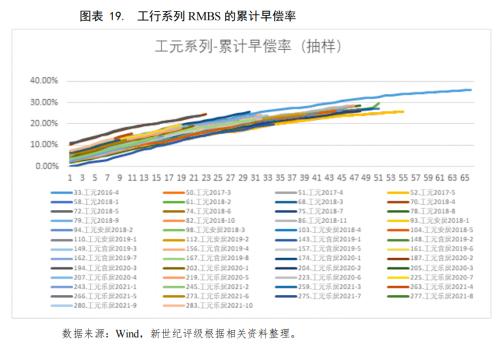

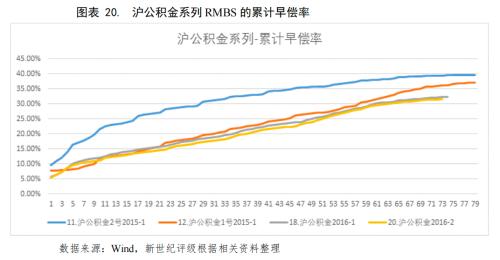

(三)基礎(chǔ)資產(chǎn)的早償情況

基礎(chǔ)資產(chǎn)借款人由于各種原因會提前還款。如果RMBS產(chǎn)品的基礎(chǔ)資產(chǎn)池對于證券端形成超額利差,早償將消減超額利差對優(yōu)先級證券的保障程度;若是負(fù)利差的情況,早償可緩解負(fù)利差對優(yōu)先級證券的不利影響。

商業(yè)銀行一般在前期的1-3年會針對早償行為設(shè)置不同程度的手續(xù)費,3年以后通常不會有手續(xù)費,這時提前還款的意愿會比之前強。住房公積金貸款由于貸款利率水平更低,相應(yīng)早償?shù)囊庠敢矔^低,然而,若是借款人僅為純公積金借款者,房貸負(fù)債水平較低,若有置換改善性住房的需求,很有可能會早償。

五、總結(jié)與展望

從RMBS的發(fā)行看,RMBS產(chǎn)品的發(fā)起機構(gòu)越來越多元化,中小銀行逐步參與到該市場中。2019年以來,受房地產(chǎn)政策調(diào)控的持續(xù)影響,各銀行的房貸增速放緩,RMBS發(fā)行規(guī)模有所下降。受2020年末房地產(chǎn)貸款集中度管理新規(guī)的影響,2021年RMBS發(fā)行量有大幅度的增長。2022年受到房地產(chǎn)風(fēng)險暴露、國內(nèi)疫情反復(fù)經(jīng)濟下行及斷供潮的影響,個人住房貸款需求明顯下降,2022年上半年RMBS發(fā)行量斷崖式下跌。不過,從發(fā)行規(guī)模看,RMBS發(fā)行量仍占據(jù)銀行信貸資產(chǎn)證券化市場的主導(dǎo)地位。

從RMBS基礎(chǔ)資產(chǎn)的信用表現(xiàn)看,近年來經(jīng)濟增速開始放緩,居民的可支配收入增速也將進一步放緩,居民杠桿率走高,疊加2020年新冠疫情的影響,房貸的償付壓力有所上升,RMBS基礎(chǔ)資產(chǎn)的信用表現(xiàn)出現(xiàn)小幅下滑。然而,RMBS具有基礎(chǔ)資產(chǎn)分散性高、賬齡長,初始抵押率低和放貸標(biāo)準(zhǔn)嚴(yán)格的特點,逾期情況依然保持著較低的水平。

[1] 31-60天累計逾期率=各表現(xiàn)期內(nèi)逾期31-60天的逾期貸款余額之和/初始起算日的貸款余額。

[2]當(dāng)月末逾期31-60天逾期比率=當(dāng)月末各產(chǎn)品逾期31-60天貸款余額之和/當(dāng)月末各產(chǎn)品貸款余額之和。

[3]當(dāng)月末逾期61-90天逾期比率=當(dāng)月末各產(chǎn)品逾期61-90天貸款余額之和/當(dāng)月末各產(chǎn)品貸款余額之和。