cpi是什么(通貨膨脹是cpi嗎)

美國(guó)11月CPI、核心CPI連續(xù)第二個(gè)月超預(yù)期回落。核心商品、食品和能源同比均進(jìn)一步回落,但核心服務(wù)同比繼續(xù)加速。

本期專(zhuān)欄:價(jià)格粘性不容忽視。若將CPI籃子分為價(jià)格彈性和價(jià)格粘性兩大類(lèi),可以發(fā)現(xiàn)核心粘性CPI同比依然居高不下,薪資是核心推動(dòng)因素。這也是美聯(lián)儲(chǔ)貨幣政策的重要考慮因素。

核心商品價(jià)格水平回落幅度有限,且供應(yīng)鏈仍未回到疫情前水平,埋下未來(lái)通脹卷土重來(lái)隱憂。食品價(jià)格中,谷物分項(xiàng)將見(jiàn)頂回落,但肉類(lèi)預(yù)計(jì)保持堅(jiān)挺。能源通脹有望進(jìn)一步回落。

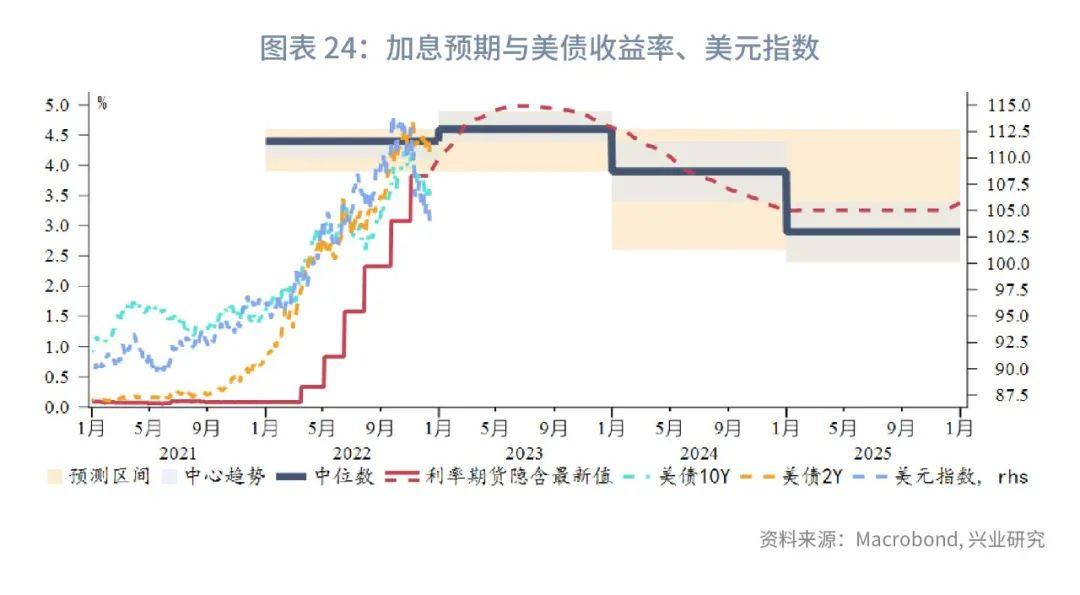

美聯(lián)儲(chǔ)12月議息會(huì)議加息50bp已是市場(chǎng)共識(shí)。美聯(lián)儲(chǔ)12月大概率上調(diào)FOMC點(diǎn)陣圖,但可能已被市場(chǎng)高度定價(jià)。預(yù)計(jì)美元指數(shù)和美債10Y收益率還將調(diào)整一段時(shí)間,但美債2Y收益率相對(duì)終點(diǎn)利率偏低估,后續(xù)上行可能性較大,美債曲線也將繼續(xù)平坦化。

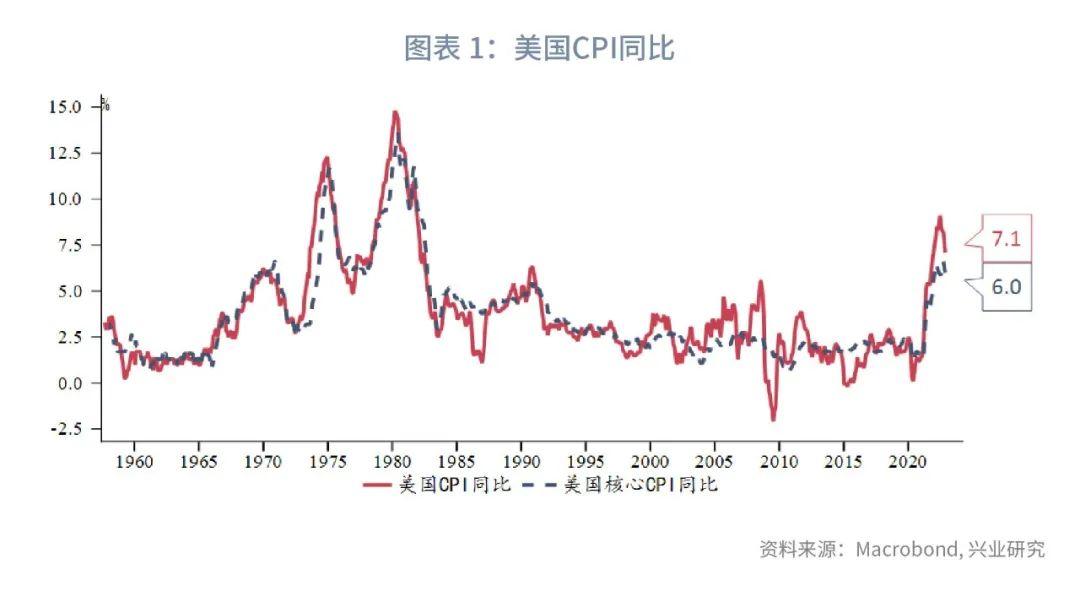

事件:通脹連續(xù)兩月超預(yù)期回落

美國(guó)11月CPI同比(非季調(diào))7.1%,低于預(yù)期的7.3%、低于前值7.7%;核心CPI同比6%,低于預(yù)期的6.1%和前值6.3%。通脹數(shù)據(jù)連續(xù)兩個(gè)月超預(yù)期回落令市場(chǎng)興奮,強(qiáng)化了本月美聯(lián)儲(chǔ)議息會(huì)議邊際轉(zhuǎn)鴿的預(yù)期。數(shù)據(jù)公布后美股沖高回落,美元指數(shù)大跌,美債收益率回落,貴金屬、原油上漲。

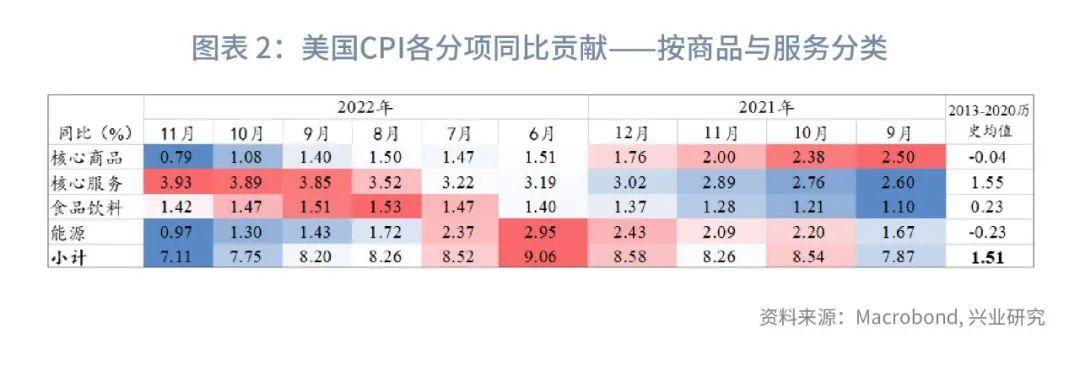

就商品與服務(wù)分類(lèi)而言:與上月類(lèi)似,核心商品、食品、能源價(jià)格進(jìn)一步下跌疊加基數(shù)效應(yīng)是通脹弱于預(yù)期的主要原因。值得注意的是核心服務(wù)同比增速并未放緩,延續(xù)擴(kuò)張態(tài)勢(shì)。從價(jià)格指數(shù)(環(huán)比)而言,核心商品價(jià)格緩慢下行,但仍遠(yuǎn)高于疫情前。能源價(jià)格延續(xù)下行趨勢(shì)。核心服務(wù)和食品絕對(duì)價(jià)格水平則維持上漲。

核心商品價(jià)格指數(shù)下行空間有限,同比持續(xù)放緩更多是基數(shù)效應(yīng)作用。除酒精飲料外,各分項(xiàng)同比均低于或持平上月,其中交通類(lèi)即汽車(chē)消費(fèi)降幅顯著,帶動(dòng)核心商品同比大幅走低。

核心服務(wù)同比繼續(xù)加速,房租仍是主要拉動(dòng)項(xiàng)。除房租外,娛樂(lè)、教育同比貢獻(xiàn)度也有所上升。核心服務(wù)是CPI籃子四大類(lèi)中唯一還維持同比加速的分項(xiàng),也將是美聯(lián)儲(chǔ)貨幣政策關(guān)注的重點(diǎn)。

能源同比加速回落,美國(guó)政府持續(xù)釋放戰(zhàn)略儲(chǔ)備抑制原油價(jià)格,疊加基數(shù)效應(yīng),汽油價(jià)格加速回落。

食品價(jià)格同比放緩,但環(huán)比仍維持?jǐn)U張,在外就餐價(jià)格粘性較家庭食品更強(qiáng)。

早前公布的美國(guó)10月PCE同比也呈現(xiàn)出同樣的數(shù)據(jù)特征,商品消費(fèi)同比加速下行,而服務(wù)消費(fèi)維持?jǐn)U張。商品消費(fèi)中,耐用品消費(fèi)同比下行更快,主要受到汽車(chē)消費(fèi)影響。服務(wù)消費(fèi)中,與CPI稍有差異的是住房、交通運(yùn)輸同比增速略有下降,醫(yī)療保健則同比加速。

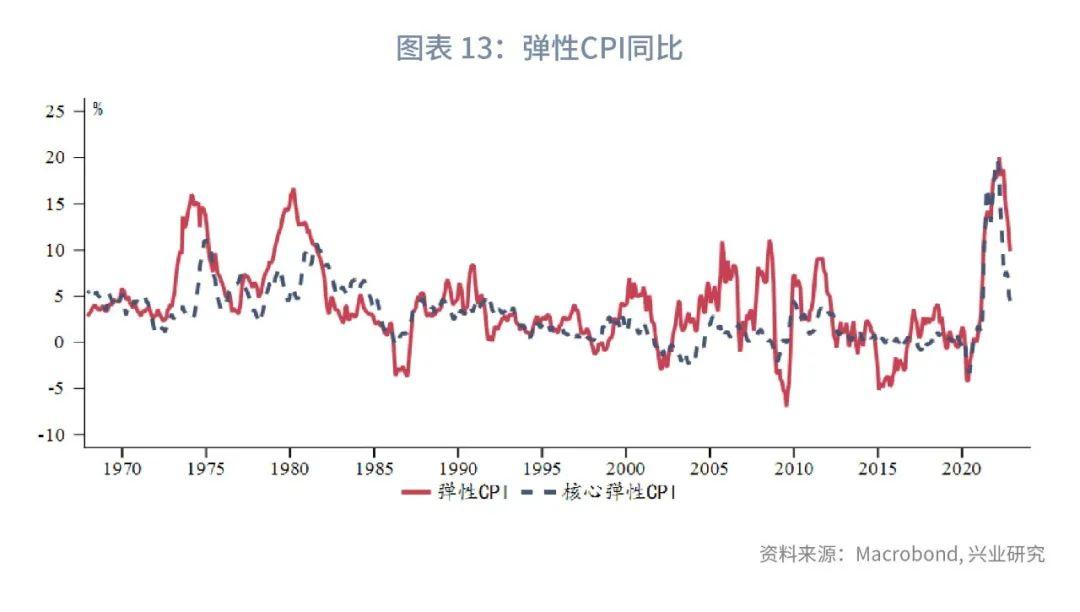

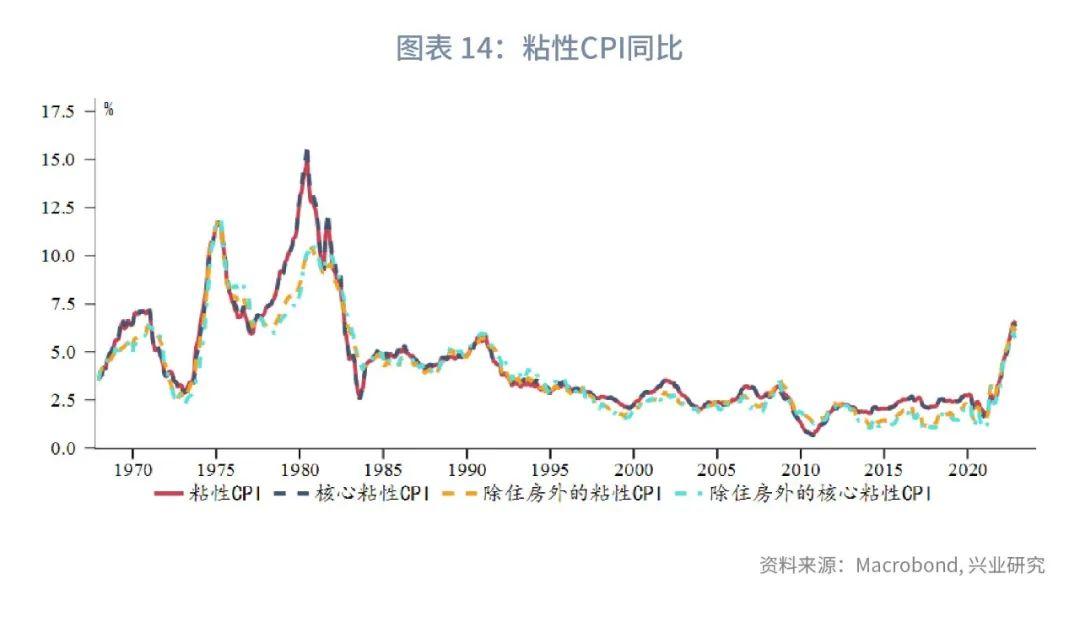

一、專(zhuān)欄:價(jià)格粘性仍不容忽視

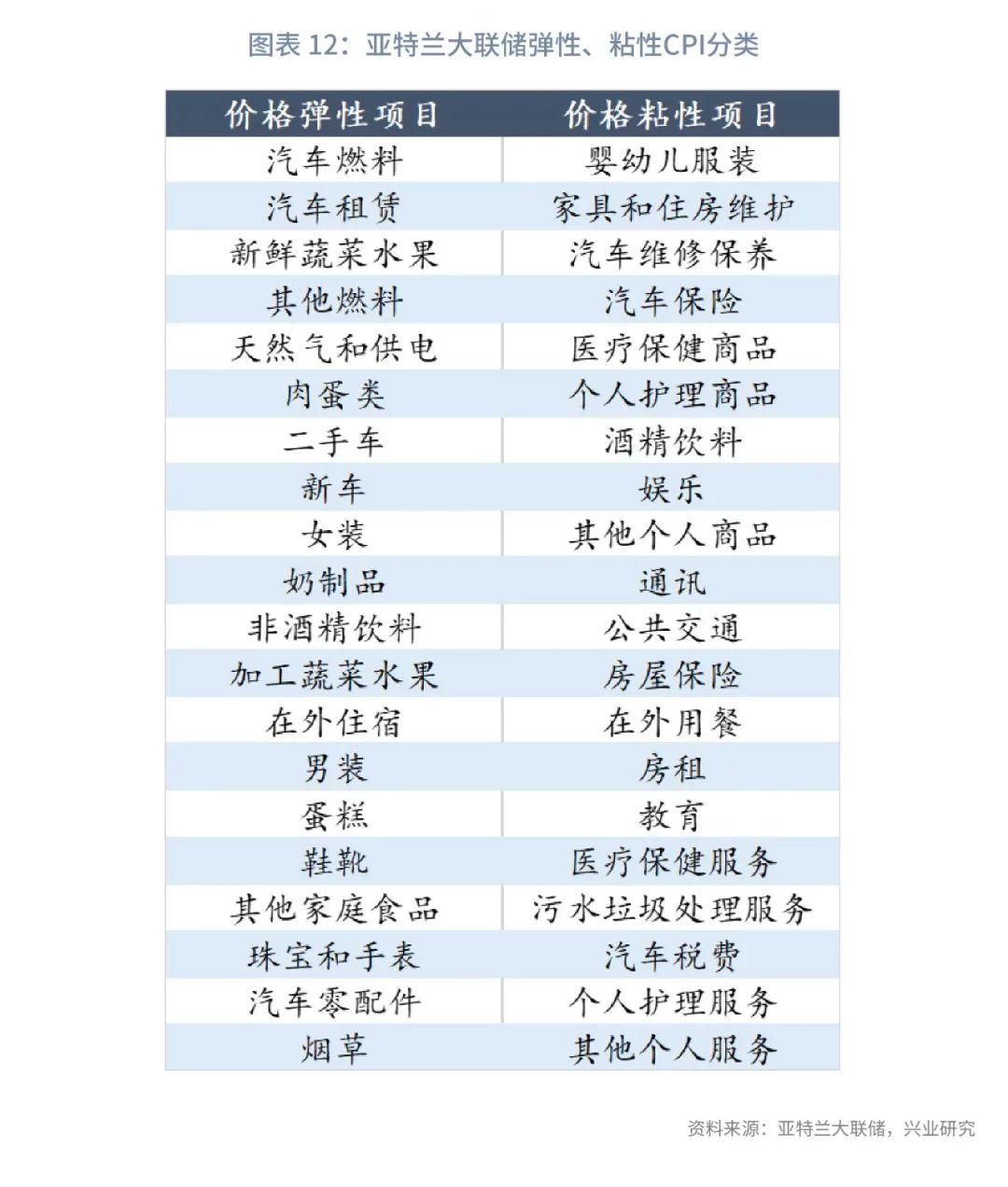

近期的CPI和PCE反映出共同的突出問(wèn)題是核心服務(wù)價(jià)格依然居高不下。這也是美聯(lián)儲(chǔ)貨幣政策關(guān)注的重點(diǎn)。亞特蘭大聯(lián)儲(chǔ)將CPI籃子中的項(xiàng)目重新分類(lèi)為價(jià)格彈性(Price-Flexible)類(lèi)和價(jià)格粘性(Price-Sticky)兩大類(lèi),該數(shù)據(jù)在CPI發(fā)布同日公布,可以幫助我們更好地觀察CPI粘性。隨著汽車(chē)為代表的耐用品消費(fèi)回落,彈性CPI已經(jīng)逐步回歸過(guò)去四十年的同比區(qū)間。然而粘性CPI同比回落幅度非常有限,依然處于近四十年高位。

薪資無(wú)疑是驅(qū)動(dòng)核心粘性CPI的最主要因素。ECI指數(shù)和亞特蘭大聯(lián)儲(chǔ)的薪資增速監(jiān)測(cè)與核心粘性CPI具有非常高的相關(guān)性,在某些時(shí)期對(duì)CPI還略有領(lǐng)先性。當(dāng)前薪資增速居高不下,核心粘性CPI同比增速何時(shí)顯著回落仍有待觀察。

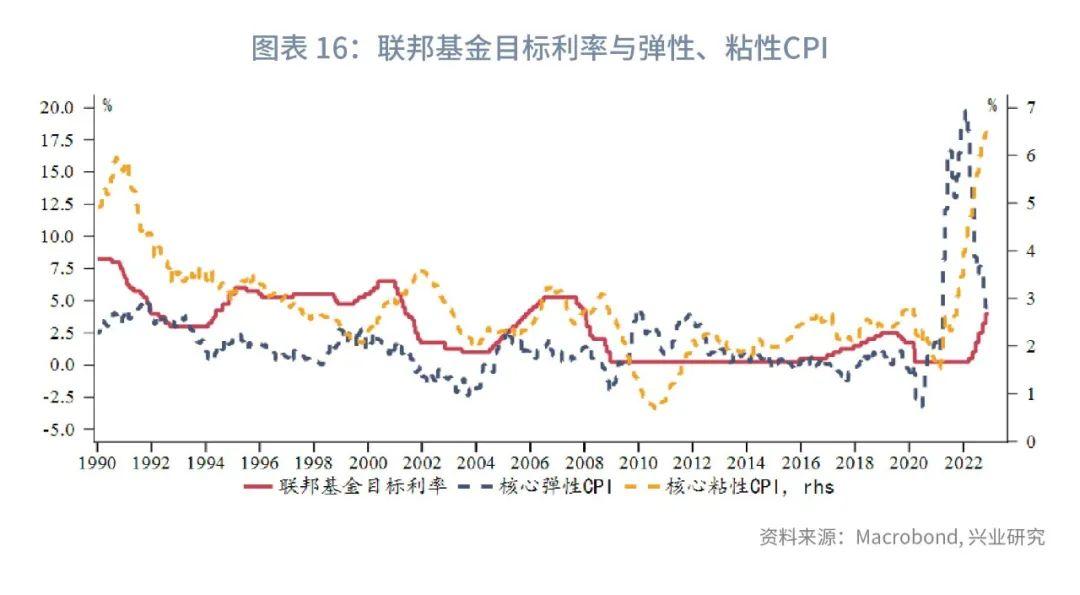

從貨幣政策角度而言,上世紀(jì)90年進(jìn)入通脹錨定時(shí)期以來(lái),美聯(lián)儲(chǔ)政策利率與核心粘性CPI的相關(guān)性更高。在經(jīng)濟(jì)周期中核心彈性CPI時(shí)常先于核心粘性CPI見(jiàn)頂回落,但后者上行慣性更強(qiáng),是美聯(lián)儲(chǔ)政策利率的重要考量因素。

二、CPI各分項(xiàng)分析

2.1核心商品

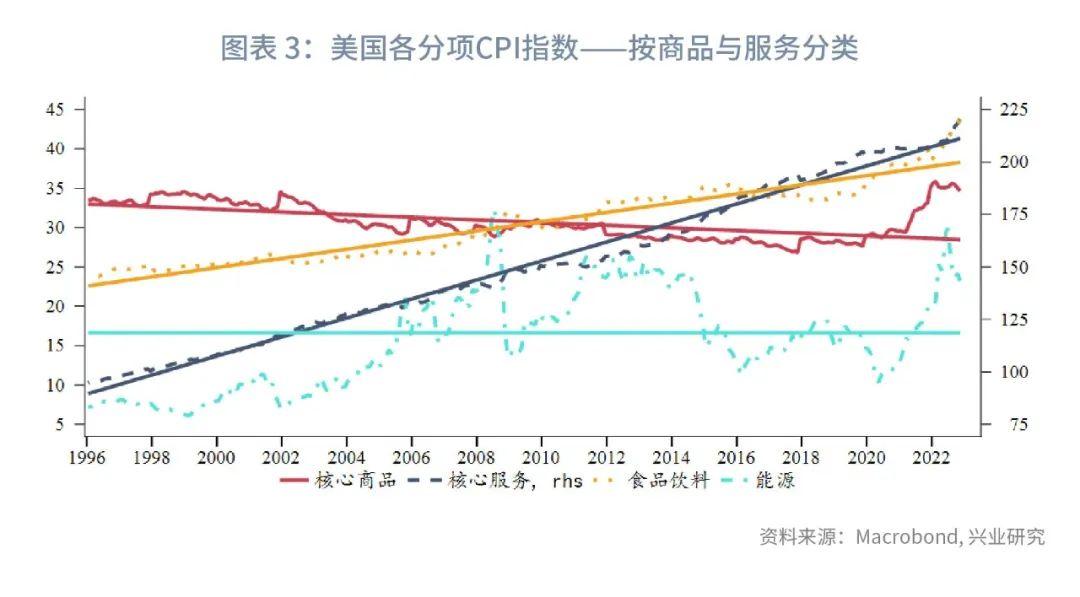

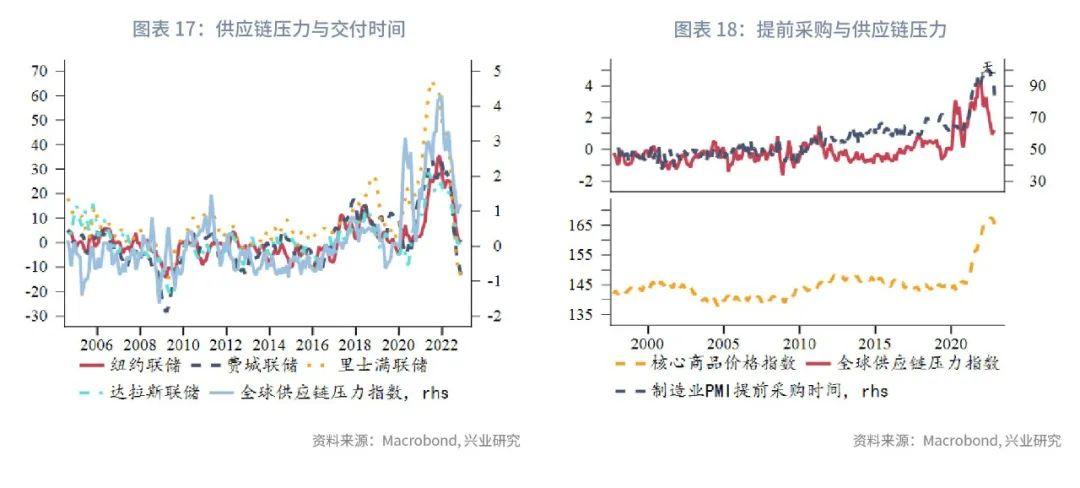

核心商品絕對(duì)價(jià)格回落幅度有限,但在基數(shù)效應(yīng)下同比仍明顯回落。供應(yīng)鏈壓力指數(shù)和企業(yè)提前采購(gòu)時(shí)間并未進(jìn)一步回到疫情前水平。這從側(cè)面反映后疫情時(shí)代的供應(yīng)鏈格局變化或許是長(zhǎng)期性的,核心商品價(jià)格可能無(wú)法再回到疫情前水平。未來(lái)一旦需求釋放,核心商品通脹有卷土重來(lái)的風(fēng)險(xiǎn)。

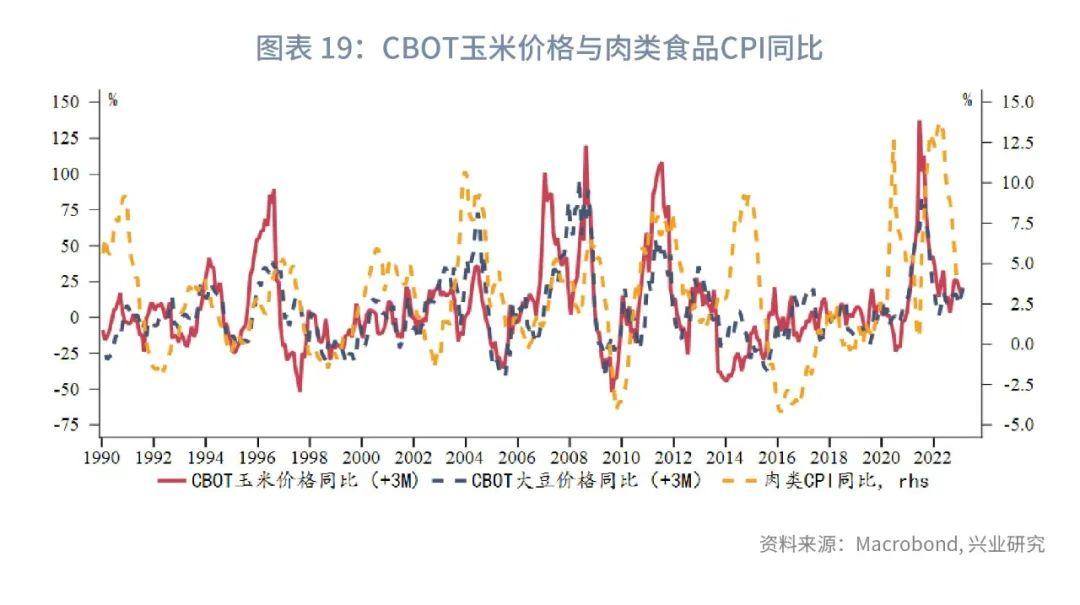

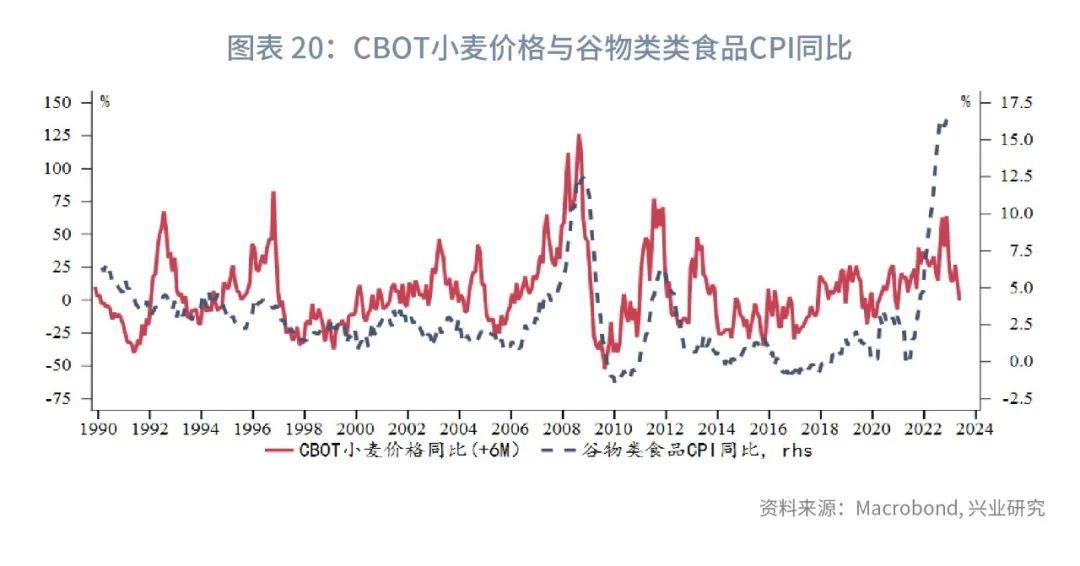

2.2食品

玉米和大豆價(jià)格同比進(jìn)入平臺(tái)期,可能使得肉類(lèi)價(jià)格相對(duì)更加堅(jiān)挺。小麥價(jià)格同比持續(xù)回落,谷物CPI有望見(jiàn)頂回落。

2.3能源

美國(guó)釋放最后一批原油戰(zhàn)略儲(chǔ)備,同時(shí)歐美對(duì)俄羅斯原油設(shè)置價(jià)格上限,疊加消費(fèi)淡季,能源價(jià)格同比有望進(jìn)一步回落。

三、后市展望

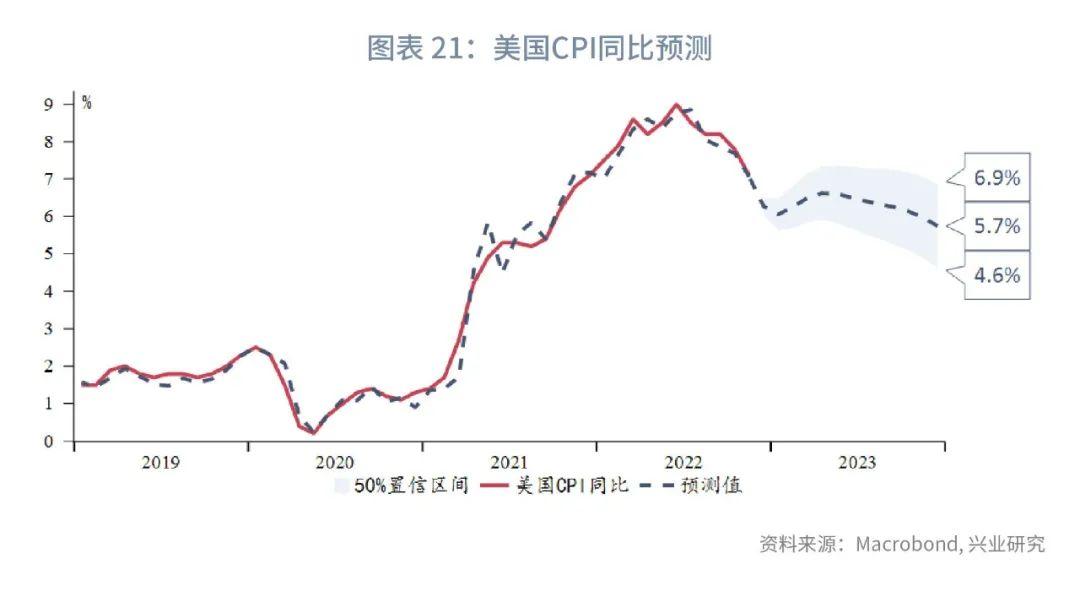

當(dāng)前CPI同比基本沿著VAR模型軌跡回落,有望很快回到6%左右,但模型預(yù)測(cè)此后CPI將進(jìn)入平臺(tái)期。OECD預(yù)測(cè)至2023年末美國(guó)CPI和核心CPI同比將趨勢(shì)性回落至3%左右。從分項(xiàng)而言,核心商品價(jià)格下行不及預(yù)期、服務(wù)和食品價(jià)格上漲都可能使得通脹回落節(jié)奏不及市場(chǎng)預(yù)期。

美聯(lián)儲(chǔ)12月議息會(huì)議加息50bp已是市場(chǎng)共識(shí),低于市場(chǎng)預(yù)期的CPI并未顯著降低市場(chǎng)對(duì)于美聯(lián)儲(chǔ)終點(diǎn)利率的判斷,目前市場(chǎng)預(yù)期仍更傾向于5.25%。因此,即便美聯(lián)儲(chǔ)12月大概率會(huì)上調(diào)FOMC點(diǎn)陣圖,但很可能已經(jīng)被市場(chǎng)高度定價(jià),對(duì)市場(chǎng)短線沖擊有限。預(yù)計(jì)美元指數(shù)和美債10Y收益率還將調(diào)整一段時(shí)間,但美債2Y收益率相對(duì)終點(diǎn)利率偏低估,后續(xù)上行可能性較大,美債曲線也將繼續(xù)平坦化。

特別提示

本報(bào)告內(nèi)容僅對(duì)宏觀經(jīng)濟(jì)進(jìn)行分析,不包含對(duì)證券及證券相關(guān)產(chǎn)品的投資評(píng)級(jí)或估值分析,不屬于證券報(bào)告,也不構(gòu)成對(duì)投資人的建議。