cpi是什么(我國cpi是采用什么編制)

原創(chuàng) 劉曉博

今天(4月11日)一大早,國家統(tǒng)計局就公布了3月的CPI和PPI數(shù)據(jù),通縮的跡象進一步顯現(xiàn)。

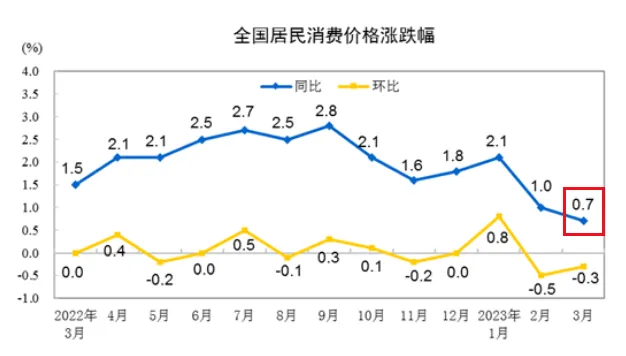

上圖是全國居民消費價格(CPI)的走勢,圖中藍線是同比數(shù)據(jù),漲幅只有0.7%。

而且,創(chuàng)下了1年以來的新低。

稍有經(jīng)濟常識的人都知道,中國近年來CPI控制目標一直是同比漲幅3%左右。當CPI同比漲幅接近或者超過3%的時候,就會產(chǎn)生通脹的憂慮。

CPI可以理解為生存指數(shù)或者窮人指數(shù),它反映的是基本生活成本的走勢。所以,當CPI逼近或者突破3%,中低收入階層會比較有感覺,生活壓力加大。此時,央行就會考慮緊縮貨幣政策,至少不敢降準降息了。

反之,當CPI低于1.5%,甚至低于1%,而且維持一段時間,就有通縮的擔憂。

當然,嚴格意義上的通縮,是以下兩種情況至少出現(xiàn)一個:

1、CPI同比漲幅為負,且維持3個月;

2、廣義貨幣M2同比增速為負,且維持3個月。

目前中國的廣義貨幣M2的同比增速為12.9%(2月數(shù)據(jù)),創(chuàng)下7年新高,大家紛紛說“聽到了印鈔機的轟鳴聲”。而CPI雖然接近于零增長,但畢竟還沒有轉(zhuǎn)負。

所以,目前中國尚未出現(xiàn)典型的通縮。不過,經(jīng)濟的確偏冷,“準通縮”已經(jīng)出現(xiàn)了。

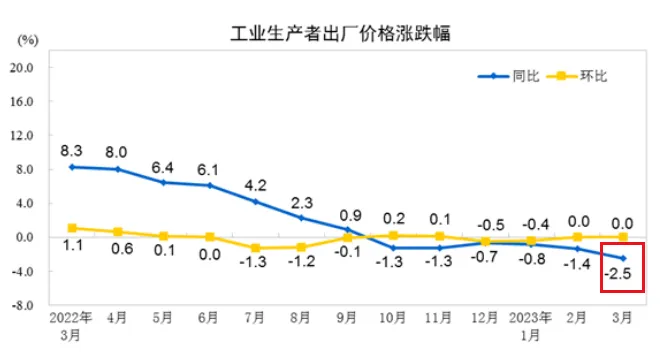

再看PPI(工業(yè)生產(chǎn)者出廠價格):

PPI同樣創(chuàng)下了1年來新低,同比漲幅為-2.5%。

那么,到底是什么原因造成了“準通縮”局面的出現(xiàn)?

一言以蔽之,經(jīng)濟偏冷:大家手里缺錢,不愿意花錢。

從全球范圍內(nèi)看,在美國帶動下,主要經(jīng)濟體仍然在加息周期之中,貨幣政策、財政政策的緊縮,造成了需求下滑,中國出口的三駕馬車之一——出口,陷入了低迷。

美國等主要經(jīng)濟體之所以持續(xù)加息,是因為疫情后的“大撒幣”造成了30年來罕見的大通脹。(下圖)

中國之所以出現(xiàn)準通縮,沒有出現(xiàn)大通脹,跟疫情之后貨幣擴張不那么激進等原因有關(guān)。

當然還有三個原因不能忽視:

第一是美國及其盟友加速在多個領(lǐng)域跟中國脫鉤,部分產(chǎn)能、訂單和就業(yè)機會轉(zhuǎn)向了東南亞或者拉美國家。

上圖是今年1到2月,中國(內(nèi)地)對主要發(fā)達經(jīng)濟體的出口變動情況,跌幅達到了平均跌幅的2到3倍。

很多人只知道越南對中國制造產(chǎn)生的競爭,而不知道墨西哥更厲害。2022年,墨西哥對美國的出口已經(jīng)超過了中國,大量美國的資金、產(chǎn)能轉(zhuǎn)向墨西哥,帶動墨西哥外貿(mào)不斷飆升。

第二,在產(chǎn)業(yè)調(diào)控上出現(xiàn)的合成謬誤、分解謬誤。

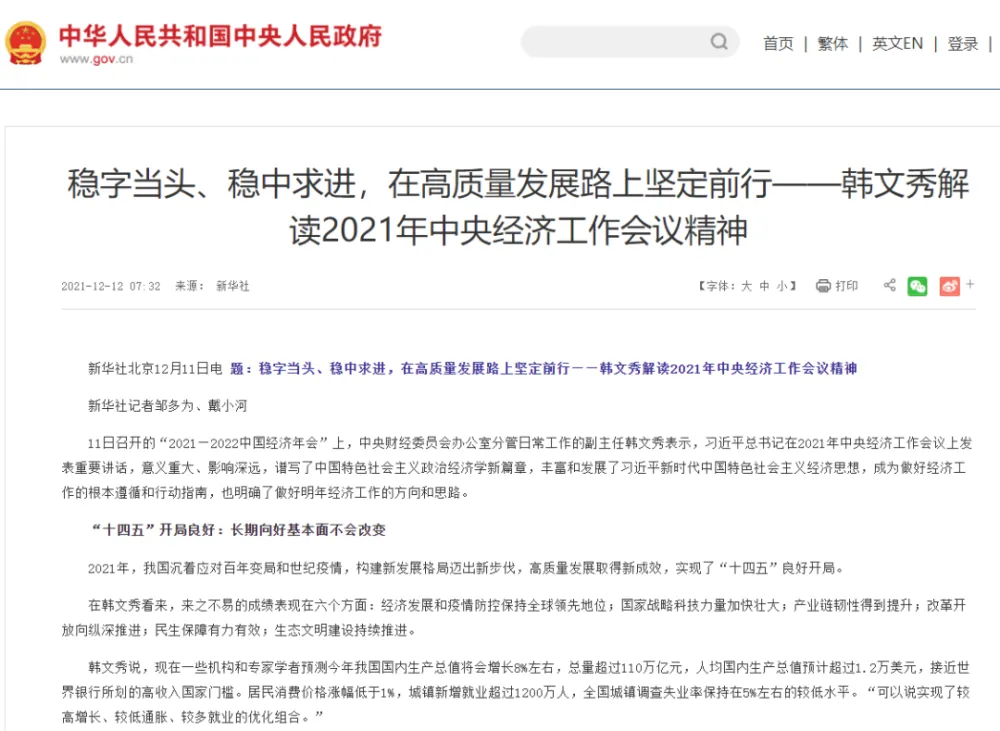

中央財經(jīng)委員會辦公室分管日常工作的副主任韓文秀,在上面這篇重要文章里,是這樣反思的:

經(jīng)濟運行是一個動態(tài)過程,調(diào)整政策和推動改革都要把握好時度效,堅持先立后破,穩(wěn)扎穩(wěn)打,要保持戰(zhàn)略定力和耐心,不把長期目標短期化、系統(tǒng)目標碎片化,不把持久戰(zhàn)打成突擊戰(zhàn)。

經(jīng)濟社會發(fā)展是一個相互關(guān)聯(lián)的復雜系統(tǒng),要防止顧此失彼。既要防止出現(xiàn)“合成謬誤”,避免局部合理政策疊加起來造成負面效應;也要防止“分解謬誤”,避免把整體任務(wù)簡單一分了之,更不能層層加碼,導致基層難以承受。

受影響的企業(yè)包括房地產(chǎn)、互聯(lián)網(wǎng)、教培、網(wǎng)游等,目前各行業(yè)的修復正在進行中。

第三,當前貨幣政策對“幣值穩(wěn)定”的重視,也是“準通縮”出現(xiàn)的一大原因。

央行高層多次強調(diào)維持人民幣“幣值穩(wěn)定”,它體現(xiàn)在兩個方面:對內(nèi)的購買力穩(wěn)定,以及對外的匯率穩(wěn)定。

說白了,就是面對經(jīng)濟下行周期的時候不想再大水漫灌。因為大水漫灌雖然簡單粗暴管用,但后遺癥比較大,會帶來貧富差距拉大,還會影響人民幣國際化,影響友好國家使用人民幣。

所以,這一輪經(jīng)濟復蘇使用的是保守療法,這從“兩會”確定的GDP目標、赤字目標、地方債規(guī)模等,都可以看出來。

比如赤字率雖然超過去年,但低于2020年;新增地方債雖然略高于去年的目標,但低于去年實際發(fā)行量。

問題是:如果老百姓形成了通縮預期,他們就會更加不愿意投資和消費,觀望期就會更長。因為在通縮時期,晚一天消費,就可以購買到更多的東西,錢會變得越來越值錢。

而當錢越來越值錢的時候,企業(yè)也就不會舉債擴大再生產(chǎn),因為未來債務(wù)壓力較大。

老百姓推遲消費,企業(yè)家推遲投資,經(jīng)濟的車輪就會慢下來,最后的結(jié)果是:錢的購買力的確增加了,但大家的收入減少了。

所以通縮是比較麻煩的。

日本和歐洲,這些年一直在跟通縮搏斗,以至于出現(xiàn)了零利率、負利率。

日本、歐洲的通縮,跟人口通縮有關(guān),大家都不愿意生了。中國目前也出現(xiàn)了這個問題。

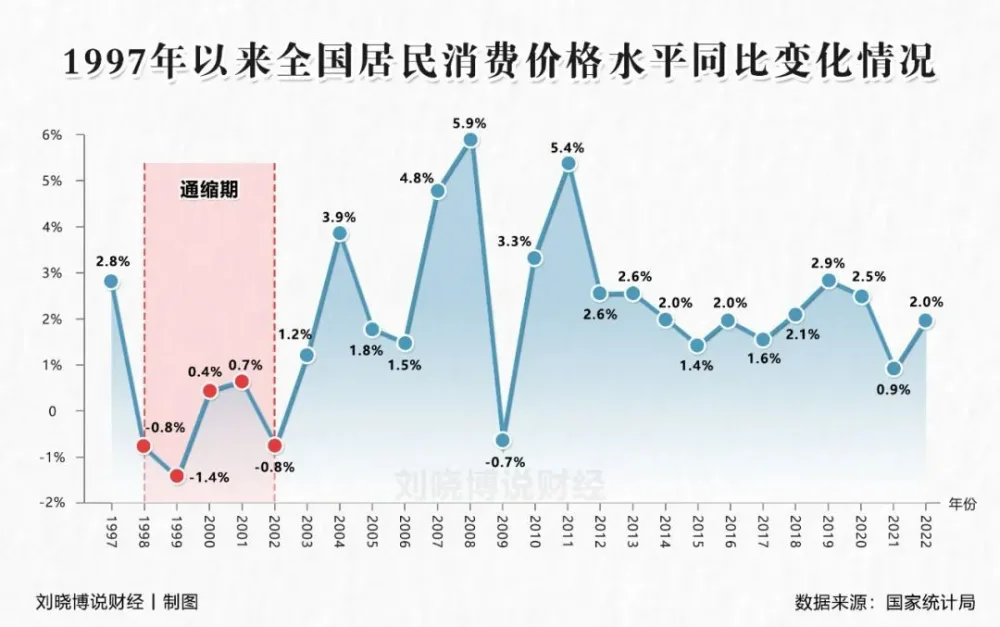

上一輪典型的大通縮,出現(xiàn)在1998年亞洲金融風暴之后,到2002年左右。

那幾年的CPI同比漲幅分別為:

1998年 -0.8%

1999年 -1.4%

2000年 +0.4%

2001年 +0.7%

2002年 -0.8%

當時的房價也處于龜速上漲的狀態(tài),很多人不愿意買房,因為買房不掙錢。

不過,那時的國情是:全面房改、城鎮(zhèn)化剛剛開始,土地財政尚未成型,經(jīng)濟、財政對房地產(chǎn)的依賴度比較低,出口紅利、人口紅利仍然充沛。

現(xiàn)在的情況完全不同。出口紅利、人口紅利、城鎮(zhèn)化的紅利,都明顯變小了,經(jīng)濟、財政對房地產(chǎn)的依賴度非常高。

所以,如果真的出現(xiàn)通縮,無論是體制內(nèi)還是體制外,日子都會比較難過。

近日,國務(wù)院常務(wù)會議提出:1、適時出臺務(wù)實管用的政策措施;2、要想方設(shè)法穩(wěn)住對發(fā)達經(jīng)濟體出口。

看來,無論是對內(nèi)還是對外,新一輪的大招都在醞釀中。避免出現(xiàn)真正的通縮,是當前最重要的任務(wù)。

政策會跟預期博弈,最終結(jié)果如何?

或許1998年到2022年連續(xù)5年式的通縮不會出現(xiàn),但2到3年的準通縮概率不小。關(guān)鍵看后續(xù)政策怎么發(fā)力,發(fā)力到什么程度。