富民銀行(富民銀行是正規(guī)銀行嗎)

《中國科技投資》汪下弟

導(dǎo)語:富民銀行通過線上攬儲擴(kuò)大存款規(guī)模,也要面對線上存款可能存在的新風(fēng)險(xiǎn)。

近日,記者發(fā)現(xiàn),滴滴金融APP上的富民銀行多款存款產(chǎn)品利率高達(dá)8%-10%,有高息攬儲嫌疑。經(jīng)了解,儲蓄存款利率中有5%屬于滴滴金融平臺贈(zèng)送給新老客戶的,不由富民銀行承擔(dān)。然而,富民銀行線上攬儲的利率本就處于較高水平,另外需要支付滴滴金融平臺一筆導(dǎo)流費(fèi)。

多位業(yè)內(nèi)人士表示,部分中小銀行通過互聯(lián)網(wǎng)平臺將攬儲的觸角延伸至全國,而互聯(lián)網(wǎng)渠道是把雙刃劍。中小銀行在拓寬存款渠道的同時(shí),面臨著線上擠兌的新型風(fēng)險(xiǎn)。監(jiān)管層已經(jīng)注意到互聯(lián)網(wǎng)存款存在的風(fēng)險(xiǎn),未來該業(yè)務(wù)將被納入監(jiān)管。

存款利率高達(dá)9.20% 疑涉高息攬儲

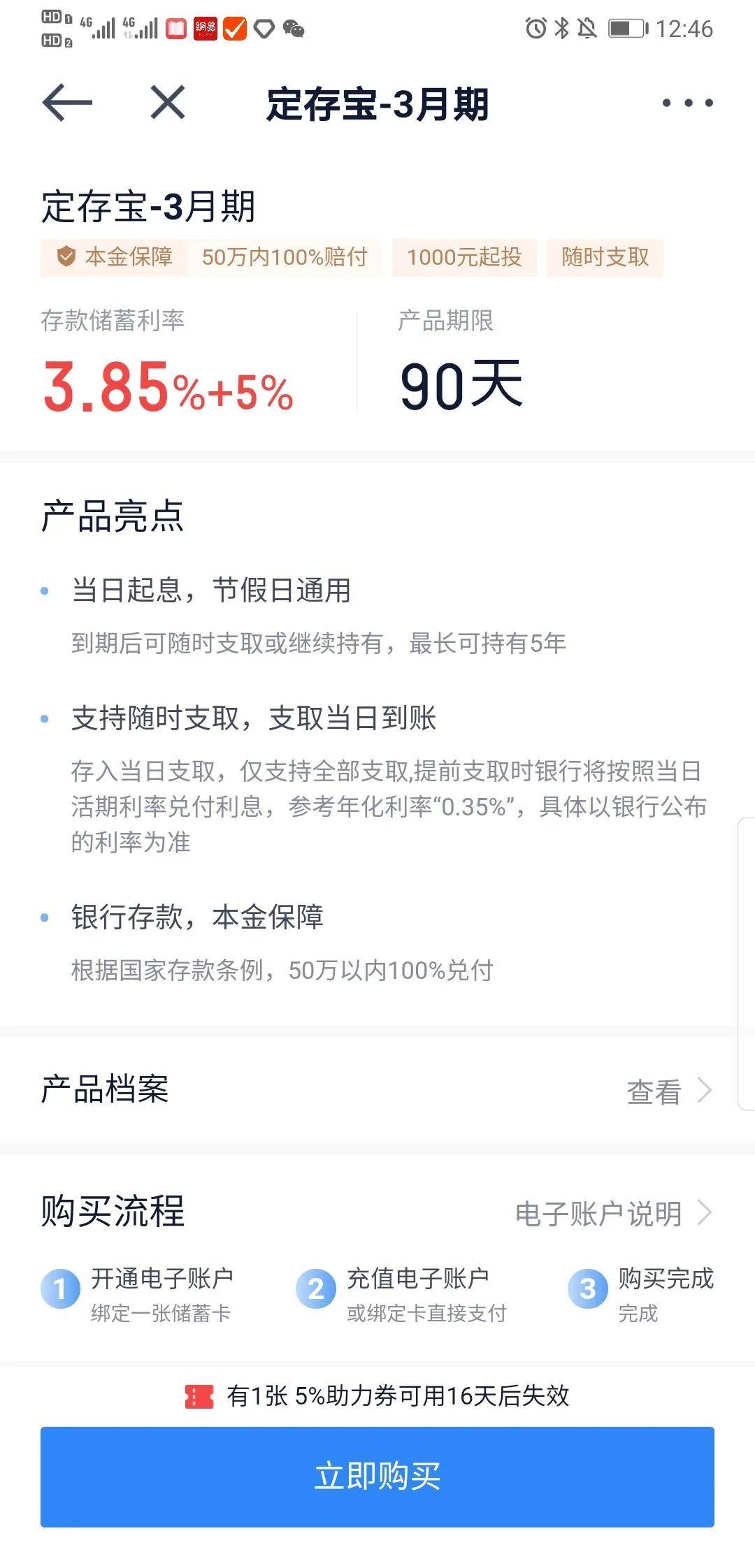

日前,滴滴金融APP上出現(xiàn)了一款名為“定存寶-3月期”的存款產(chǎn)品,存款儲蓄利率為“3.85%+5%”,即為“8.85%”,1000元起投,產(chǎn)品期限為90天。信息顯示,該產(chǎn)品為富民銀行的存款產(chǎn)品。

*定存寶-3月期存款產(chǎn)品信息;數(shù)據(jù)來源:滴滴金融APP

按照規(guī)則,該產(chǎn)品到期后可隨時(shí)支取或繼續(xù)持有,最長可持有5年;到期后支取的本息將在當(dāng)天返回至富民銀行電子賬戶,如提前支取的兌付利息為年化利率0.35%;50萬以內(nèi)100%兌付。

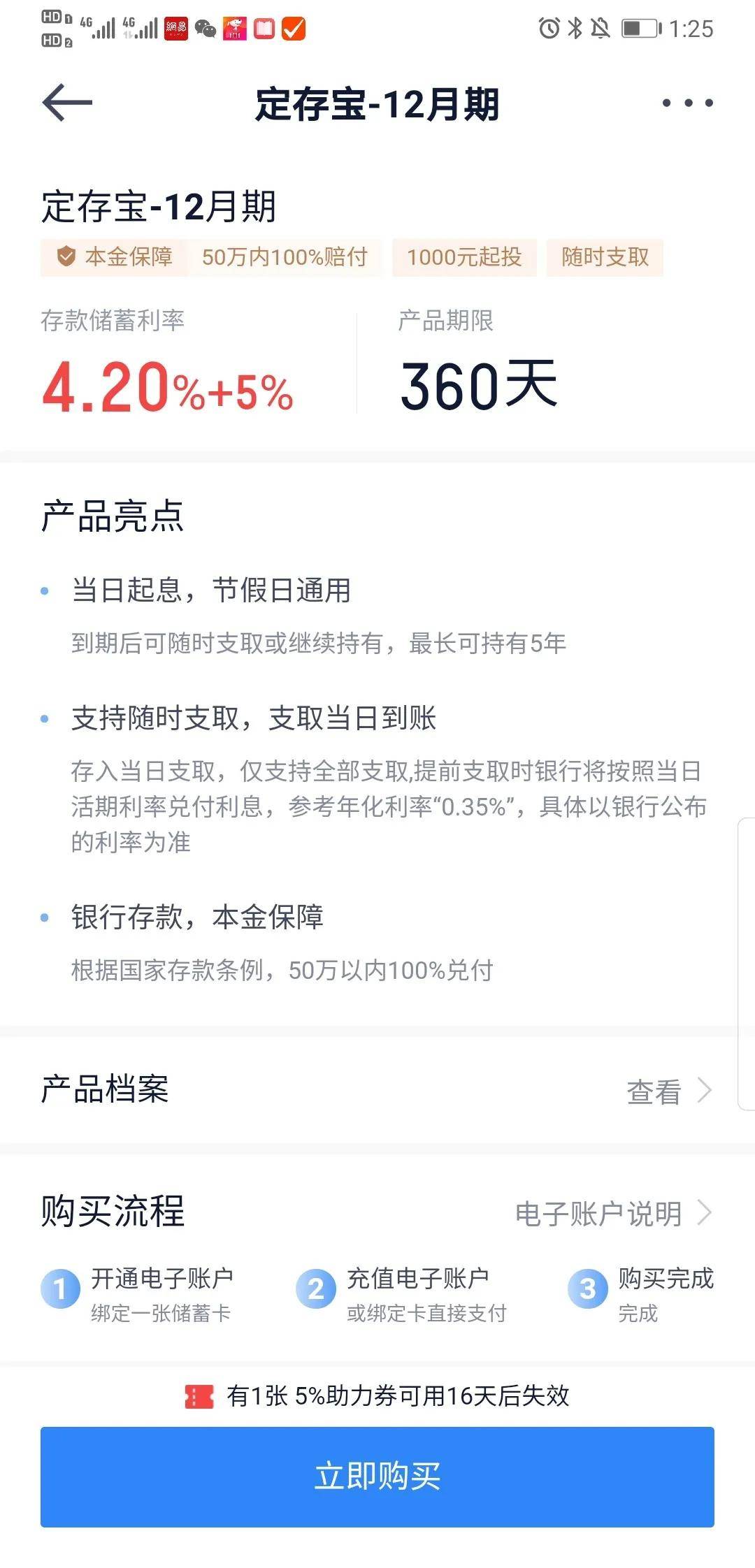

除了定存寶-3月期,富民銀行在滴滴金融平臺中還上線了多款存款產(chǎn)品,分別為定存寶-1月期、定存寶-6月期、定存寶-12月期,存款儲蓄利率呈階梯式增加,其中定存寶-12月期的存款儲蓄利率高達(dá)“4.20%+5%”,即“9.20%”,產(chǎn)品期限為360天。

*定存寶-12月期存款產(chǎn)品信息;數(shù)據(jù)來源:滴滴金融APP

若富民銀行按照“8.85%”、“9.20%”向客戶兌付利息,該行為或涉嫌高息攬儲。據(jù)銀保監(jiān)會(huì)發(fā)布的《關(guān)于加強(qiáng)商業(yè)銀行存款偏離度管理有關(guān)事項(xiàng)的通知》顯示,商業(yè)銀行不得采取以下手段違規(guī)吸收和虛假增加存款,其中包括高息攬儲吸存(違反規(guī)定擅自提高存款利率或高套利率檔次,另設(shè)專門賬戶支付存款戶高息)。

但是翻看定存寶-3月期產(chǎn)品詳情可知,該產(chǎn)品的年化收益率為3.85%。那么,多出部分“5%”的利率從何而來?

經(jīng)記者了解,5%是滴滴金融提供給客戶的助力券。滴滴金融官方客服告訴記者,“3.85%是定存寶-3月期原本的利息,另外加息5%是滴滴金融平臺贈(zèng)送給新老客戶的,如果客戶有5%加息券,可以點(diǎn)擊進(jìn)入使用,購買對應(yīng)產(chǎn)品。”

“另外,5%收益率是滴滴金融平臺贈(zèng)送,具體會(huì)有7天加息券、20天加息券、30天加息券,具體的加息天數(shù)需要客戶申請完電子賬戶后點(diǎn)擊進(jìn)入查看”,客服人員繼續(xù)表示,贈(zèng)送的利息部分是平臺直接返還到客戶的電子賬戶,到期三個(gè)工作日內(nèi)返還,可以提現(xiàn)使用,銀行只給基準(zhǔn)利息。

記者致函富民銀行了解情況,對方回復(fù)稱:為了給靈活用工群體中的司機(jī)客群提供精準(zhǔn)普惠金融服務(wù),富民銀行針對滴滴出行平臺的滴滴司機(jī)發(fā)行了專屬產(chǎn)品“定存寶”。5%加息部分為滴滴平臺自行承擔(dān)成本發(fā)放的助力券,且為短期暫時(shí)性補(bǔ)貼,不與我行產(chǎn)品期限相匹配。

“滴滴方面作為出行平臺,為促進(jìn)公共出行打車消費(fèi),改善出行供需平衡狀況,面向靈活用工人群發(fā)放了出行補(bǔ)貼,我行從未參與該補(bǔ)貼的發(fā)放,也不承擔(dān)相應(yīng)成本,不存在高息攬儲一說。”富民銀行工作人員回復(fù)稱。

一位接近滴滴金融的業(yè)內(nèi)人士告訴記者,5%助力券本質(zhì)是打車券,增加的利息是滴滴金融補(bǔ)貼的,是出行券,主要用來打車,不會(huì)打入個(gè)人賬戶,只會(huì)存到滴滴賬戶里面。

但這明顯和滴滴金融客服所稱的“到期三個(gè)工作日內(nèi)返還,可提現(xiàn)使用”的說法存在出入。

另外,上述知情人士稱,“客戶騎單車、加油充電均會(huì)送券,實(shí)際上是滴滴整個(gè)百億補(bǔ)貼活動(dòng),所有品類都會(huì)送券。”

這又與滴滴金融平臺上線的存款產(chǎn)品加息活動(dòng)存在一定矛盾。記者發(fā)現(xiàn),滴滴金融上的銀行存款產(chǎn)品并非都納入5%加息券活動(dòng)。其中,振興銀行的振惠存5年存款儲蓄利率為4.88%,產(chǎn)品期限為5年,滴滴金融并未給予5%加息券,此外,振興銀行的其他幾個(gè)存款產(chǎn)品也均不享受加息活動(dòng)。

線上攬儲增加銀行負(fù)債端成本?

5%加息券是否以現(xiàn)金形式發(fā)放,以及是否適用于滴滴金融上掛出的所有存款產(chǎn)品,多處細(xì)節(jié)仍存在疑點(diǎn)。且對于合作銀行來說,可能需要向滴滴金融支付一筆導(dǎo)流費(fèi)。

此前,央行金融穩(wěn)定局局長孫天琦發(fā)表文章稱,“銀行需向平臺支付導(dǎo)流費(fèi)。一般銀行根據(jù)平臺日均存款余額的千分之二至千分之三向平臺支付手續(xù)費(fèi),按月或者按季進(jìn)行結(jié)算。”

記者向滴滴金融的另外一家合作銀行求證,導(dǎo)流費(fèi)是否為平臺日均存款余額的千分之二至千分之三,得到對方肯定回復(fù)。這也意味著富民銀行應(yīng)該也需要支付滴滴金融如此數(shù)量的導(dǎo)流費(fèi),但是否增加了富民銀行的負(fù)債成本暫無法確定。

蘇寧金融研究院高級研究員黃大智告訴記者,銀行開展互聯(lián)網(wǎng)存款業(yè)務(wù),不一定增加銀行成本,因?yàn)榫€下展業(yè)同樣需要成本,很難說線上攬儲成本一定增加,也可能降低了;另一方面,為吸引客戶,銀行的互聯(lián)網(wǎng)存款利率可能更高一些。因此,很難斷定銀行負(fù)債端成本是增是減。

中國人民大學(xué)商學(xué)院教授孟慶斌則表示,“通過互聯(lián)網(wǎng)平臺,中小銀行拓寬了存款渠道,無需開設(shè)分支行且能夠保證客戶滲透率較高,但銀行所給的利息確實(shí)較高。有些中小銀行的利率可以達(dá)到4.5%,超過了很多股份制銀行理財(cái)產(chǎn)品的利率。利率高,再加上需要支付平臺一部分傭金,負(fù)債成本仍較高。”

“更嚴(yán)重的問題是,銀行用這么高的成本來放貸款,放款的利率只能更高。存款利率4.5%,再加上平臺通道費(fèi)用千幾,利率可能要到5%,銀行向外貸款,利率總不能低于5.5%,正常情況下,貸款利率可能要突破6%-8%,這么高的利率貸給優(yōu)質(zhì)企業(yè)是貸不出去的,那么只能貸款給風(fēng)險(xiǎn)較大的公司,因此存在潛在風(fēng)險(xiǎn)。”

光大銀行金融市場部分析師周茂華向記者表示,線上攬儲對于中小銀行是否合算,最終要看攬儲綜合成本,一方面通過線上獲客攬儲降低經(jīng)營成本,但另一方面還需要加上平臺加收的費(fèi)用。

互聯(lián)網(wǎng)存款潛藏線上擠兌新風(fēng)險(xiǎn)

中小銀行利用互聯(lián)網(wǎng)平臺攬儲的同時(shí),將觸角伸直全國范圍,加上互聯(lián)網(wǎng)存款的特性,變相地?cái)U(kuò)大了新型互聯(lián)網(wǎng)擠兌風(fēng)險(xiǎn)。

黃大智稱,“對于中小銀行來說,攬儲是個(gè)巨大的難事,因?yàn)樗鼈冎饕?wù)于地方,沒有很多的網(wǎng)點(diǎn)和分支機(jī)構(gòu)。有了互聯(lián)網(wǎng)的渠道,相當(dāng)于將攬儲的觸角無限擴(kuò)大了,可以吸引全國儲戶。”

孟慶斌指出,“一般在第三方平臺上賣得比較多的存款產(chǎn)品都是這些中小型銀行的,因?yàn)樗鼈儽旧頂垉κ芟蓿墑e不太高,只能在地級市或者注冊地市內(nèi)展業(yè)。另外,在經(jīng)濟(jì)增速放緩的情況下,銀行還受到壞賬考驗(yàn),要依靠內(nèi)涵式增長很緩慢,在當(dāng)?shù)財(cái)垉щy。而具有一定議價(jià)能力的儲戶更愿意將存款放在風(fēng)險(xiǎn)低的大銀行,因此對于中小銀行來說,通過互聯(lián)網(wǎng)金融平臺相對來說具有一定優(yōu)勢,因?yàn)榛ヂ?lián)網(wǎng)平臺有更多的流量優(yōu)勢。”

但線上攬儲是把雙刃劍,黃大智進(jìn)一步表示,“傳統(tǒng)中小銀行服務(wù)對象都是在地方,接受存量的風(fēng)險(xiǎn)是可控的,但是當(dāng)觸角涉及到全國,風(fēng)險(xiǎn)就變了,相當(dāng)于服務(wù)于全國的客戶。負(fù)債端方面,互聯(lián)網(wǎng)存款一般都是活期的,一旦中小銀行面臨危機(jī),所有客戶都可以通過互聯(lián)網(wǎng)取款,因此會(huì)形成新型互聯(lián)網(wǎng)擠兌的危機(jī)。”

最后,黃大智稱,“目前,互聯(lián)網(wǎng)貸款已經(jīng)被監(jiān)管起來了,未來互聯(lián)網(wǎng)存款肯定也需要被管起來。此外,互聯(lián)網(wǎng)存款相較于互聯(lián)網(wǎng)存款管控起來較為簡單。”