財政赤字是什么意思(財政赤字屬于什么范疇)

點擊上方藍字↑↑“大白話時事”輕松關注!點擊上方藍字↑↑“大白話時事”輕松關注!

點擊上方藍字↑↑“大白話時事”輕松關注!

(2020年5月18日)

本文首發:“大白話時事”微信公眾號。

備用號:“大白話雜談”。

(文末有語音版)

今日分析

近一段時間,在財經界正在對“財政赤字貨幣化”的討論十分激烈。

這個事情簡單就是說,財政那邊有專家學者說我們應該也搞財政赤字貨幣化。

央行那邊馬上有專家學者站出來旗幟鮮明的反對。

這個事情對財經界不關注的人估計不太了解。

我本著“用大白話來跟大家深入淺出分析,這就是大白說的話”,來跟大家分析一下這件事情。

畢竟這件事情雖然看起來專業,其實跟我們是息息相關的。

因為這將決定我們未來手里的錢,還能不能值錢的問題。

(1)

什么是財政赤字貨幣化

首先需要了解一下,什么是財政赤字貨幣化的問題。

這個其實昨天的文章多少有提及。

首先是財政赤字,這個大家應該都很清楚是什么。

財政赤字就是一個國家的支出超過其收入的部分,就是所謂的財政赤字。

當財政赤字出現的時候,通常就代表這個國家出現入不敷出的情況。

財政赤字是當前全球大部分國家的普遍現象,比如美國的財政赤字就是最為嚴重的。

去年美國的財政赤字高達7790億美元,創截止去年底近6年新高。

不過這個記錄在今年很快被打破。

因為疫情在美國失控,為了挽救崩潰的經濟,美國ZF大幅度擴大了財政支出,同時財政收入還大幅度減少,這導致今年美國財政赤字達到令人震驚的程度。

光光今年4月份,美國單月財政赤字就高達7380億美元,單單4月份美國的財政赤字就達到了去年的全年水平。

根據一些機構預計,美國在2020年的財政赤字會達到驚人的3.7萬億美元。

美國如此高的財政赤字,靠自己是肯定還不上的。

通常各國出現財政赤字的時候,都會進行發債來解決入不敷出的問題。

國家發行的債券,就是國債。

發行國債就是各國解決財政赤字的問題。

但通過發行國債來解決財政赤字,還并不是財政赤字貨幣化。

因為國家發行國債,可以正常向市場發行國債。

市場上的投資者可以拿著自己手里的錢,去買國債,就相當于借錢給國家。

這種“借錢”的形式,并沒有實質增加整個市場的貨幣供應量,所以不能稱之為財政赤字貨幣化。

那什么才是財政赤字貨幣化呢?

就是國家發行國債,不再直接向市場發行,而是直接指定央行來發行。

當國家指定央行發行國債的時候,央行就可以通過印鈔來直接購買國債。

當央行通過印鈔來直接購買國債,就稱之為“財政赤字貨幣化”。

這是屬于狹義上的財政赤字貨幣化,也就是“直接財政赤字貨幣化”。

他要求是國家指定央行來發行國債,也就是不經過二級市場,央行是這批國債的唯一購買者。

但事實上,目前世界上基本沒有什么國家敢這么做。

因為這么做的國家,無一例外最后都出現匯率大幅度貶值,最近的例子就是委內瑞拉。

之所以央行直接購買國債,會必然導致匯率大幅度貶值,是因為他徹底失去了市場的約束。

只要國家沒錢了,就可以直接讓央行印錢來發行國債,這會像吸毒一樣上癮,從而不思進取,不再去辛辛苦苦的開源節流,而是整天只想著通過印錢來解決問題。

可以這么說,只要是有為國民負責任想法的國家,都不會采取這種“直接財政赤字貨幣化”。

因為這樣直接財政赤字貨幣化,是連最后一點遮羞布都不要了,只要某個國家到了山窮水盡的地步,才有可能做的最后選擇。

這個時候你可能會問,那么現在美國、日本、歐洲等國家不也是在搞財政赤字貨幣化嗎?

歐美等國的確在搞財政赤字貨幣化,但他們并不是在搞“狹義的財政赤字貨幣化”,而是搞“廣義的財政赤字貨幣化”。

狹義的財政赤字貨幣化,和廣義的財政赤字貨幣化有什么區別呢?

狹義的財政赤字貨幣化,是國家指定央行發行國債,央行是直接在一級市場購買國債。

廣義的財政赤字貨幣化,是國家向公開市場發行國債,央行則是作為市場投資者之一,去在二級市場購買國債。

也就是說,這個財政赤字貨幣化的“狹義”和“廣義”的唯一區別是,國家是直接跟央行發行國債,還是通過市場發行國債。

所以,我是把狹義財政赤字貨幣化,稱為“直接財政赤字貨幣化”。

而廣義財政赤字貨幣化,則為“間接財政赤字貨幣化”。

因為在廣義的財政赤字貨幣化里,央行去印錢購買國債,是通過二級市場買入,是一個間接行為,而非直接行為。

比如當前美聯儲無限印鈔去購買美國國債,也是通過二級市場買入。

假設二級市場上的美國國債被買光了,那么美聯儲就沒辦法印錢。

所以,實際上我們可以看到,廣義和狹義財政赤字貨幣化的唯一區別就是有沒有經過市場。

但實際上,這個市場也只是一個皇帝的新衣罷了。

因為比如說,當前二級市場上的國債被買光了,美聯儲不能印鈔怎么辦?

美國直接馬上再發行新的國債,更多的國債就行了。

換句話說,只要美國發行遠超過市場購買力水平的超額國債,那么實際上就只有美聯儲有能力去購買這么多國債,因為美聯儲可以無限印鈔。

因此當美國決定不要臉無限制發行國債的情況下,其實狹義和廣義財政赤字貨幣化,并沒有太大區別。

市場,只是廣義財政赤字貨幣化的遮羞布而已。

目前美國、歐洲、日本都是在搞廣義的財政赤字貨幣化。

但即使是他們,也不敢完全直接搞狹義的財政赤字貨幣化。

也就是不敢讓國家直接指定央行發行國債,而是還要通過市場這個遮羞布來中轉一下。

因為不管怎么說,市場這個遮羞布,還是能起到一定的制約作用,或者說是最后一點點制約作用。

如果連這樣一個遮羞布制約都沒有,那就意味著完全的財政赤字貨幣化,國家會不再節制的印錢刷錢,只要沒錢就印錢,會徹底染上毒癮。

歷史上每一個搞狹義的財政赤字貨幣化的國家,基本都陷入匯率大幅度貶值,鈔票不如紙的局面。

因此,就像上面說的,每一個對國民負責任的國家,不到山窮水盡的程度,是不可能搞這種狹義的財政赤字貨幣化。

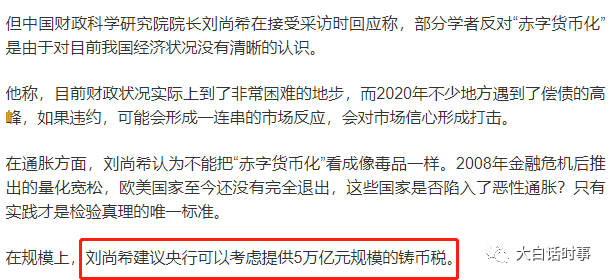

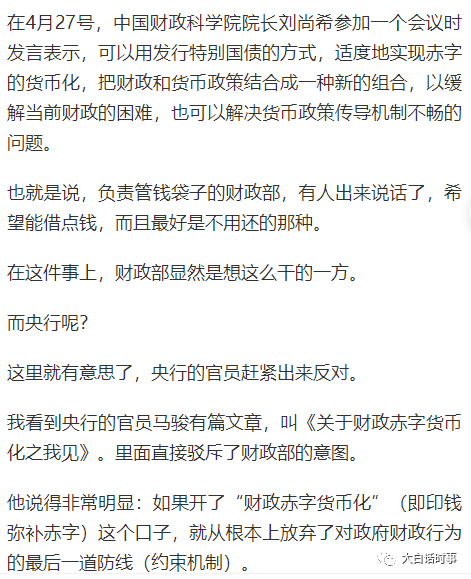

然而,最近有一名財政的學者,提出這樣一個觀點,就是我們應該財政赤字貨幣化,甚至是狹義的財政赤字貨幣化。

正因為這位學者的觀點,跟當前我們央行主流的“獨立貨幣政策”思路大相徑庭,甚至可以說完全違背。

這直接引發了央行的學者集體出來進行反駁。

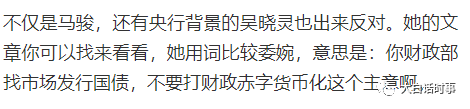

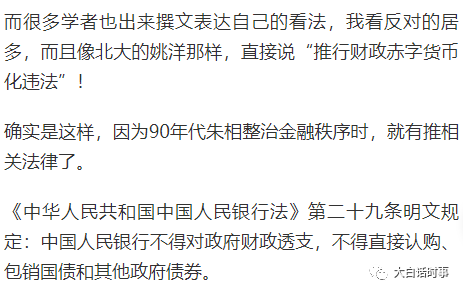

比如央行的馬駿馬上就出來直接很鮮明的反對這樣的觀點。

其他站出來反對的學者也很多,其中像北大的姚院長甚至直接說了央行直接購買國債是違法行為。

同時指出美國和日本等國家的濫發貨幣行為是自殺性的。

我整體來說,是比較贊同姚院長的觀點。

因為我一直都不贊同美國和日本這套基于現代貨幣理論(MMT)來進行財政赤字貨幣化的行為。

就像我上面分析的那樣,其實不管是狹義的,還是廣義的財政赤字貨幣化,實際上都是甜蜜的毒藥,一旦打開這扇大門,就像打開了潘多拉盒子。

這會讓國家陷入無節制并且無止境的“舉債擴張經濟”的道路。

這會很大程度降低國家的進取心,而沉浸在通過透支未來(比如日本),亦或者收割別人(美國),來維持自己奢華糜爛的生活。

而不再著眼于擴大實體經濟,做強內功,增強自身經濟的韌性上。

說白了,能靠印錢解決問題,誰還想著去辛苦勞動呢?

比如說,一個人負債了100萬,本來他有可能因為巨大的債務壓力,而發奮圖強,兢兢業業的去想辦法賺錢,來把這100萬還了。

結果,有一天,有人跟他說,我可以再借你200萬,你把去年的100萬還了,你還能多100萬的錢。

結果手里多了100萬后,這個人沒想著去發奮圖強,而是因為這個借來的錢太容易了,結果拿著這100萬繼續瞎投資,甚至開始大手大腳的揮霍。

結果沒多久,這100萬又花光了。

這時候,又有人跟他說,我再借你400萬,你可以把之前欠的200萬還了,還能再多200萬。

這個時候,你已經失去賺錢還這200萬的動力和能力,只能繼續借這400萬。

于是就這樣惡性循環,你的債務從400萬,過幾年又變成了800萬,過幾年又變成了1600萬。

就這樣滾雪球式的增加。

而你可能最后直接破罐子破摔,徹底喪失靠自己賺錢把這個債務還清的想法,而只想著靠借新債還舊債的惡性循環。

其實我們任何一個稍微理性正常的人,應該都知道這種模式是不可持久的,并且是有問題的。

甚至那個不斷借錢給他的人,不是在救他,而是在害他。

但當這個人走上靠債務擴張的道路之后,就沒有回頭路了。

因為他所背負的債務,遠遠大于其可償還債務的能力。

這實際上就是歐美和日本等國家當前所面臨的困境。

而相對來說,雖然我們當前的債務水平也是非常高。

但我們還沒到一個需要靠無限舉債來擴張經濟的程度。

如果我們跟隨歐美和日本,也開始搞財政赤字貨幣化,不管是搞狹義的還是廣義的,都會打開潘多拉魔盒。

這東西就跟吸毒一樣,一旦吸上去了,就會上癮,并且再也停不下來,只能在不斷舉債的這條不歸路上越走越遠。

這并非是一個對國民負責任的行為。

美國和日本的財政赤字貨幣化,有其比較特殊之處。

以美國來說,為什么美國搞財政赤字貨幣化,卻沒有引發惡性通脹呢?

因為美國擁有美元作為世界貨幣的優勢,他可以把超發的貨幣,灑向全世界,從而把通脹壓力轉嫁給全世界。

當前美國已經通過美元,把全世界國家都跟美元牢牢綁定在一起。

一榮俱榮,一損俱損。

這使得,實際上美聯儲之所以敢這樣肆無忌憚的無限印鈔來搞財政赤字貨幣化,是因為,美聯儲這樣搞財政赤字貨幣化實際上不單單只是收割美國人民,更是收割全世界人民。

并且美國這樣搞財政赤字貨幣化,要把全世界人民都收割光了,沒得收割了,最后才會輪到美國人民自己自食惡果。

所以,比如委內瑞拉搞財政赤字貨幣化,實際上第一個收割的就是委內瑞拉自己的國民。

當貨幣大幅度貶值的時候,國民財富等于是被掠劫。

而且還經常是被國外資本給掠劫走了。

至于日本,也是情況比較特殊。

首先日本的財政赤字貨幣化,是建立在日本長期通貨緊縮的基礎上進行的。

日本是為了解決自身通貨緊縮問題,才需要搞財政赤字貨幣化。

同時,日本的財政赤字貨幣化,并不是盲目灑水,而是直接購買金融資產,比如說日本央行甚至可以直接買日本股票。

大量日元涌入股市里,實際上推升了股市等金融資產的泡沫。

雖然這會導致市面上流通的日元并不會太多,從而不會形成惡性通貨膨脹,但這同樣是一種透支未來的行為。

一旦發生較大規模的經濟衰退和危機,泡沫化的資產被戳破的時候,實際上只會引發更大的問題。

所以,財政赤字貨幣化,最終只會導致兩個結果:

1、匯率大幅度貶值。

或者:

2、虛增大量紙面財富的泡沫,然后在未來某個時刻破滅。

那么問題來了,歷史上其實并不乏類似的國家背負巨額債務的先例,最后都是怎么解決呢?

答案是,戰爭。

歷史上,每一個背負上超巨額債務,并最后無力償還的國家,最終都走上試圖靠戰爭來解決問題的不歸路。

打贏了,可以靠劫掠他國的財富解決自身債務。

打輸了,國家都沒了,債務自然也沒了。

比如二戰之前的德國就是如此,二戰之前的日本也是如此。

二戰之前的日本,實際上也實行過狹義的財政赤字貨幣。

1932-36年的日本國債,有99.4%是由日本銀行和大藏省存款部認購的,之后再銷售給民眾和金融機構。

這使得當時日本的債務也是急劇增加,后來發生什么事情,你們也很清楚。

再來說二戰之前的德國。

德國在一戰之后,成為了戰敗國,背負上巨額賠款。

當時德國要賠償戰勝國上千億金馬克,這是一個天文數字。

為了解決這個債務問題,德國開始了瘋狂的財政赤字貨幣化,也就是無限印鈔。

于是當時德國貨幣發生了劇烈貶值。

一戰后,德國購買東西的基本貨幣單位開始以百億計數。

1923年,德國買一塊面包,就得幾千億,甚至得用手推車去拉。

而當時大量猶太人手握著大量的硬資產和美元,以近乎白菜價的價格在劫掠著德國人的財富,這實際上也給后面二戰,埋下了仇恨的種子。

除此之外,當時德國股市因為貨幣瘋狂貶值,也出現大幅度上漲。

在1917年德國的股票指數還只有100點,但到1923年的時候德國股票指數就突破了10萬億點,突破天際。

但當時股市的瘋漲,只是毫無意義的虛增的紙面財富。

因為相比股市的上漲幅度來說,貨幣貶值的幅度更大。

這使得計算貨幣貶值的幅度后,實際上德國股市當時暴漲1000億倍后,實際上是跌了90%以上。

也就是,你在1917年,德國股市100點的時候,用100美元能買到的股票,那么在1923年德國股市10萬億點的時候,你能用同樣100美元,買到十倍以上的股票。

這就是歷史上比較有名的經典大通脹案例。

以史為鑒,財政赤字貨幣化,是絕不能輕易打開的潘多拉魔盒。

我們是一個比較喜歡儲蓄和積蓄的勤勞民族。

我們并不喜歡通過透支未來,來給當下享樂。

消費主義也好、享樂主義也好,實際上都要建立在勞動的前提下。

任何不指望通過勞動和生產來增加社會財富,而指望靠印鈔解決問題的想法,都是懶人思維,是一種不負責任的行為,是一種不作為。

歐美國家當前已經陷入這樣的惡性循環而無法自拔。

更糟糕的是,現階段美國一直試圖把中國拉下水,拉下這個靠舉債擴張經濟的不歸路。

因為在今年這個世界經濟危機爆發后,世界進入到一個比爛的時代。

在這樣一個比爛的時代,如果還有一個國家,仍然勤勤懇懇、兢兢業業的辛勤勞動和工作,而不是靠無限印鈔來解決問題。

這樣鶴立雞群的國家,絕對是歐美等國的噩夢。

因為那意味著,這個國家的抗風險能力更強,有更強的韌性比歐美國家能扛過危機,最終可以把歐美國家反收割。

這是歐美國家最不愿意看到的。

所以,當前不管是整天鼓吹我們跟隨歐美國家降息也好,或者鼓吹財政赤字貨幣化也好,我覺得是有問題的。

幸好,目前來說,我們央行對于貨幣政策的觀點一直比較鮮明,就是需要保持獨立、靈活的貨幣政策,而不能盲目跟隨歐美等國。

這一次站出來旗幟鮮明反對財政赤字貨幣化的,也都是央行的學者。

這是比較令人安心的。

否則如果我們也搞財政赤字貨幣化,那絕對是不歸路,那樣的話我們會失去相比歐美等國的最大優勢。

從而在這個比爛的時代里,喪失逆襲的機會,從而喪失未來。

我們現在要做的是對外推進人民幣國際化,而不是對內搞財政赤字貨幣化。