交清增額(增額繳清可以領取嗎)

這幾年,增額終身壽險能夠開始走紅,是因為它能提供3.5%的復利,很多公司在緊隨浪潮的情況下,向市場上推出了自己的增額終身壽險,國聯人壽也為大家帶來了他們自己的增額終身壽險。

這不就有很多消費者的目光被剛上線的益利多增額終身壽險所吸引,這款產品的主要賣點就是收益高。

《國聯益利多終身壽險就這點收益,我勸大家還是甭惦記了!》weixin.qq.275.com

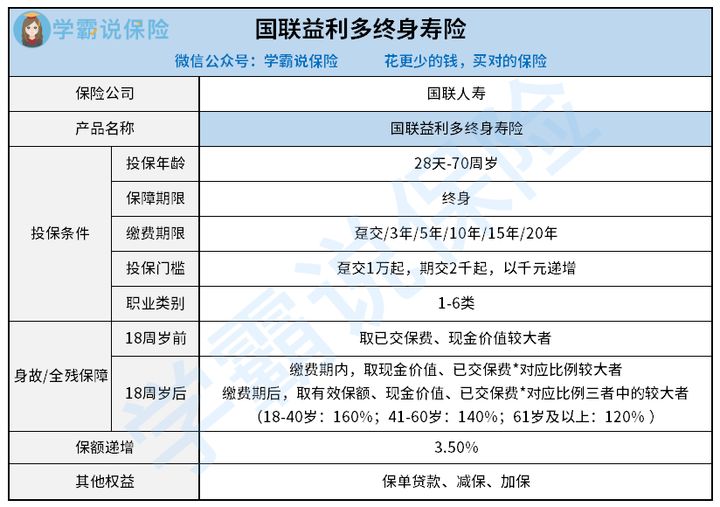

多余的就不講了,直接將國益利多多終身壽險的產品形態圖獻給大家:

國聯益利多產品形態圖

咱們就開門見山,直接把重點拿出來講:

一、靈活性強

1、繳費方式靈活

國聯益利多這款產品提供了兩種繳費方式躉交和定期交(3年/5年/10年/15年/20年),最低起投金額為兩千,可以看出,這還是很靈活的。

我們都了解,繳費期限越短,每年需要繳納的費用就非常多,躉交的話他更適合手頭經濟比較多的人;要是繳費期限越長,每一年的繳費壓力就會更小,這就比較適合那些想買理財保險,可是又不想讓自己承受過大壓力的普通人群。

而國聯益利多繳費方式有六種,投保人就可以根據自己的實際情況選擇對自己有利的期限進行繳納,這個設計真的是蠻人性化的了。

2、保單靈活

這一款國聯益利多同時還會支持加保、保單貸款、減額交清等多種權益。

>>加保

換句話說就是如果后期自己有多余的錢或是覺得保額不夠,是能夠去找保險公司來申請加錢的,以便有一個更高的收益可得。

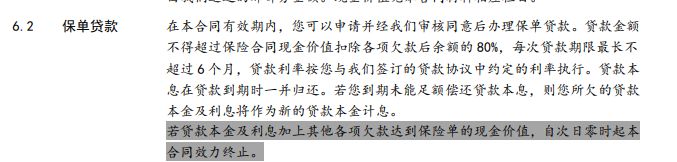

>>保單貸款

在投保中,因為一些緊急的情況急需用錢的話,這時候找保險公司申請貸款也都是可以的,也就可以來實現資金的周轉。

國聯益利保也是可以減保的,而減保類似于保單貸款,減保也就意味著是我們取出自己的部分保額,去應付孩子上學、子女結婚等等問題,而保單貸款是在不降低保單保額的情況下進行的。

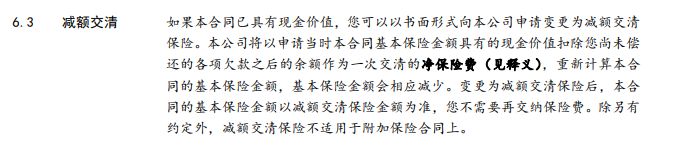

>>減額交清

因此投保后這些方面的因素,覺得自己不能負擔日后的保費,將保額讓保險公司進行減少,然后再一次性把剩余的保費交清。

眾所周知作為理財型的保險很多都有一個一樣的特點即取用不靈活,但國聯益利多的這些權益實用性很強,比較周全。

二、支持隔代投保

所說的隔代投保換言之就是爺爺奶奶可以給自己的孫子孫女投保,大多數增額終身壽都只可以給自己的伴侶或父母、子女投保的。國聯益利多這樣的設計也是滿足了祖輩對孫子輩的關心。

三、短繳回本較慢

作為一款可以理財的產品,國聯益利多的收益我們自然需要關注,根據官方的報道,益利多的保額每年都能獲得3.5%復利的增長。

那么,投保了國聯益利多究竟能給我們帶來多少收益呢?

學姐以張先生為例,他30歲,每年保費為10萬元,那么就以分10年交清做一個演算表:

從表中我們可以看到,保單年度在第八個時,國聯益利多的現金價值為834436元,早已超過累計保費,張先生買到國聯益利多投保之后在第八年就可以回本。不過這回本速度要是跟市面上其他三四年就能夠回本的優秀產品相比的話,還是差遠了。

不信就對比一下學姐整理的這幾款產品:

《超全!國內熱門增額終身壽險對比表》weixin.qq.275.com

再把以后的內容了解一下,當保單年度到25年時,在張先生55歲時,現金價值早就已經有200多萬翻了一倍,irr在這時為3.46%。

等到第40個保單年度,張先生到70歲,現金價值已經幾乎有本金的3.4倍,此時此刻的irr為3.48%。

由此可以看得出來,越往后走國聯益利多的收益越可觀,更適合長期投保。

總的來說,國聯益利多不僅靈活性強,而且收益也比較可觀,建議有長期投資理財需求的朋友入手。

若近期想要買理財產品,可以看一下這款產品,若還想對其他的產品了解一下,學姐已經整理了這幾款供大家參考,它的收益還挺可觀的:

《值得買的十大增額終身壽險排行!》weixin.qq.275.com