交通銀行上班時間(交通銀行上班時間)

本文屬于標桿商業銀行系列,承接本號“工商銀行、農業銀行、滬農商行、招商銀行、建設銀行、郵儲銀行、中國銀行發展歷程、經營數據與戰略方向分析系列”,部分數據分析會有關聯。

一、發展歷程1、建國前探索發展期(1908-1948年)

交通銀行成立于1908年,距今已經走過了114個春秋,是中國歷史最悠久的銀行之一。

1912年中華民國成立后,與中國銀行共同承擔國庫收支與發行兌換國幣業務;1928年,成為扶助農礦工商的專責銀行。

2、建國后調整發展期(1949-2000年)

1949年建國后,交通銀行確立了經營工礦、交通事業長期信用業務的專業銀行;1958年,交通銀行國內業務分別并入中國人民銀行和中國人民建設銀行(在交通銀行基礎上組建的)。

1986年,為了適應經濟體制改革和發展,國務院重新組建交通銀行;1987年,重組的交通銀行正式對外營業。

3、入世后改革轉型期(2001年至今)

2001年,中國加入WTO,按照“服務貿易總協定”需要逐步開放金融業;2002年,交通銀行開始完善公司治理結構、業務流程、風險管理系統、信息技術系統和激勵約束機制五大系統為核心的改革,建立新的組織架構和制度。

2004年,國務院批準了交通銀行股份制改革方案,引進匯豐銀行的戰略投資;2005年,交通銀行H股上市;2007年,交通銀行在A股上市,并在年底入股江蘇常熟農村商業銀行;2009年,交通銀行成為國內第一家獲批保險牌照的商業銀行。

2010年以來,交通銀行金融業務領域持續拓寬,在國內設立村鎮銀行、在國外設立子公司的數量持續增長,逐步完善了在國內外金融市場的布局。

交通銀行前期是專業化銀行,主要經營農礦工商行業的金融市場;現階段已經轉化為綜合性銀行,大力支持國內外經濟建設,穩步踐行國家的人民幣國際化戰略。

二、2021年經營數據1、收入、結構、利潤

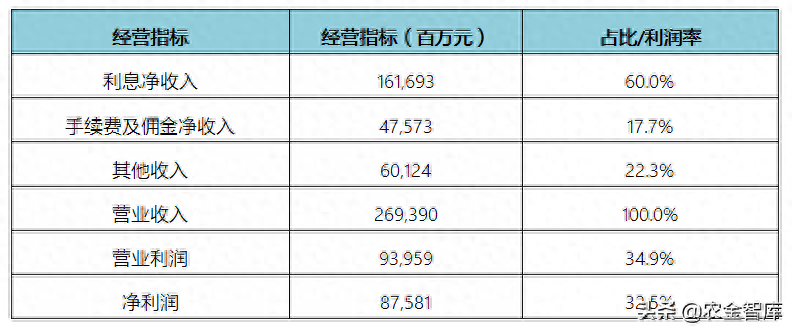

2021年,交通銀行營業收入為2693.90億元,約為工商銀行的28.6%、招商銀行的81.3%;凈利潤為875.81億元,約為工商銀行的25.0%,招商銀行的72.5%。交通銀行與同級別大型國有商業銀行和股份制銀行相比,經營數據相對偏低,主要是由于交通銀行在2000年之前的發展定位相對單一、業務偏窄所致;2001年之前,交通銀行進入快速發展期,但在綜合業務布局、市場開發深度等領域與其他大型國有商業銀行有較大的差距。

交通銀行利息凈收入在營業收入占比為60.0%,低于工商銀行的73.3%和招商銀行的61.6%,說明了交通銀行對息差收入依賴度相對較低,但依然遠高于國外發達國家的金融市場。

得益于國內良好的金融發展環境,交通銀行凈利潤達到了32.5%;但是與國內工商銀行的37.1%、建設銀行的36.9%、中國銀行的37.5%、招商銀行的36.5%相比,還有一定差距;凈利率高于郵儲銀行的24.0%,接近于農業銀行的33.6%。

2、貸款指標及結構

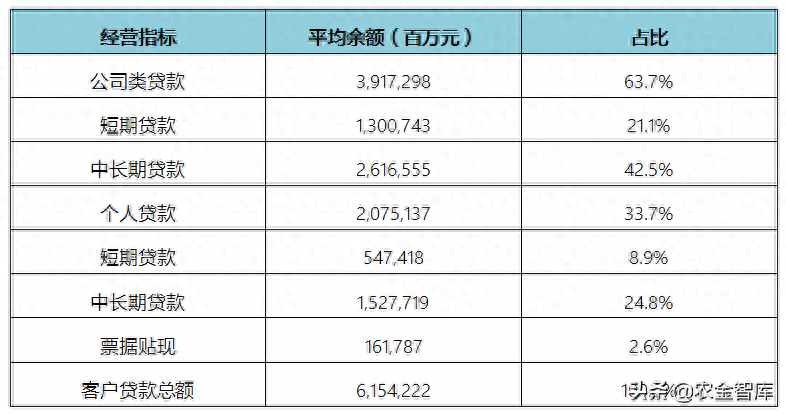

從交通銀行貸款規模來看,2021年客戶貸款平均余額規模達為61542.22億元,與工商銀行206672.45億元的規模差距較大,接近于郵儲銀行。交通銀行貸款規模與工商銀行差距較大的原因在于公司及個人金融市場開發的時間、深度不同,客戶數量相差較大所致;與郵儲銀行相比,交通銀行綜合金融經營時間長、開發水平略高,但是網點布局、基層市場開發深度的差距較大。

交通銀行公司類貸款占比63.7%,高于工商銀行的59.0%、郵儲銀行的34.9%、招商銀行的39.1%;個人貸款占比為33.7%,低于工商銀行的38.4%、郵儲銀行的58.2%、招商銀行的53.5%;反映了交通銀行的業務更加依賴于傳統公司類客戶,個人零售金融市場開發有待進一步提升。

從貸款期間分布來看,交通銀行的公司類貸款和個人貸款的中長期貸款占比較高,反映了交通銀行收入穩定性好,但也存在著更大的經營風險。

3、地區性經營指標及結構

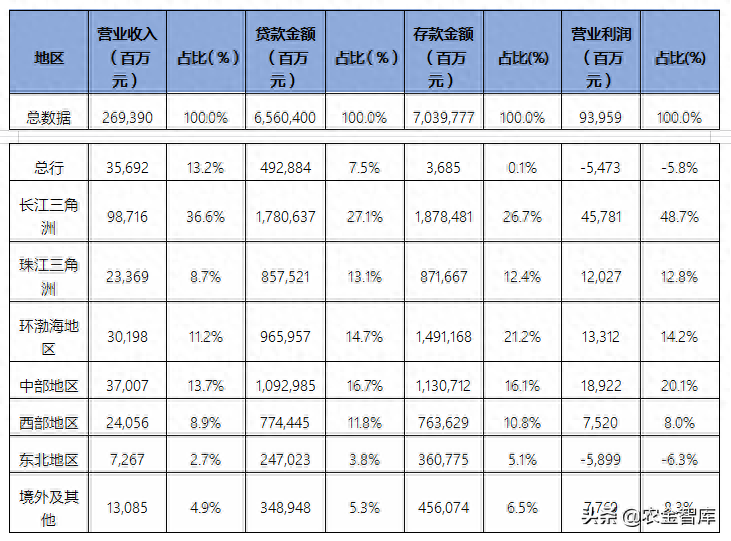

交通銀行的總行的營業收入規模大、存款比例低,且營業利潤為負,反映了交通與總部人員支出成本高、與大型央企有一定合作,但盈利能力有待提升,需要本行重點關注。

長江三角洲是交通銀行營業收入、貸款金額、存款金額和利潤貢獻最大的地方,尤其是營業利潤占到本行48.7%;雖然本地區經濟相對發達對利潤提升有較大的支撐,但交通銀行在本地區的經營經驗也值得總結和學習。

珠江三角洲、環渤海地區和中部地區的營業收入也相對較高,貢獻的利潤規模較大,反映了交通銀行在這三個地區經營也有一定優勢;西部地區和東北地區的經營業績偏低,其中東北地區貢獻的利潤為負,主要是由于這些地區經濟相對落后所致,但交通銀行的經營思路需要改善,經營水平需要提升。

交通銀行在境外及其他地區的業績占比不大,在國內大型國有商業銀行中處于中等地位。

三、戰略布局1、加大精準服務實體經濟力度。

實體經濟是銀行業的主要服務對象、業務收入和利潤來源,也是社會進步、居民生活水平提升的基礎。現階段國內各個銀行都在響應國家號召,積極支持實體經濟,對實體經濟金融市場的競爭十分激烈。

交通銀行提出加大精準服務實體經濟的力度,踐行中央主要的決策部署,緊跟政策導向,針對于小微商貿行業、戰略新興產業、地區性特色產業等細分客群針對性設計金融產品服務,為人民群體提供衣食住行、醫療、教育、養老等提供多樣化金融服務,從而助力國家的鄉村振興、民生改善和消費升級。

2、全力推動長三角一體化發展。

交通銀行在長江三角洲地區的營業收入占總收入的36.6%、利潤占本行總利潤的48.7%,因此長江三角洲地區是交通銀行的最重要的市場,且對長三角市場的經營日益深化。

交通銀行全力推動長三角一體化發展,在對接海“三項新的重大任務”、“四大功能”及“五個中心”建設、“創新策源地”、“改革試驗田”等重點戰略項目中發揮重要作用;另外在大醫療健康生態、科技金融、跨境金融等領域市場持續創新,控制風險、加速創新經驗向更多領域和分行的復制推廣。

3、加快推進集團數字化轉型。

交通銀行正在通過以客戶需求為中心、加快全流程數字化應用、推進數字技術對全行價值體系、經營管理、業務流程、客戶服務等各個層面和環節的重塑,打造數字化金融管理體系、服務體系、信息安全體系,提升經營效率、金融服務和風險控制水平。

2021年,交通銀行金融科技投入887.50億元,同比增長23.60%;為營業收入的 4.03%,占比高于大部分大型國有商業銀行。

4、堅決打贏資產質量攻堅戰。

在新時期的經濟形勢下,銀行業面臨的金融市場競爭日益激烈、服務市場更加復雜的環境。交通銀行需要持續深化風險授信與反洗錢改革,完善風險監測預警和處置機制,全面落實風險管控責任。在重點風險領域,提升風險防范化解專業能力,提升交叉風險識別和綜合應對能力;強化內控案防有機融合,做好案件防控和風險處置的統籌銜接,堅決打贏資產質量攻堅戰。