聯名賬戶(賬戶聯名弊端有哪些)

記者| 苗藝偉

備受關注的Apple Card(蘋果信用卡) 終于揭開神秘面紗。

“Apple Card 徹底改變了信用卡的一切”、“簡單、透明和注重隱私”、“這是第一張鼓勵你少付利息的信用卡”……日前,在蘋果公司專門制作的蘋果信用卡官方介紹中,蘋果公司打出了如下標語:

在讓人眼花繚亂的介紹背后,界面新聞記者歸納總結了蘋果信用卡多項不同于傳統信用卡的創新功能。

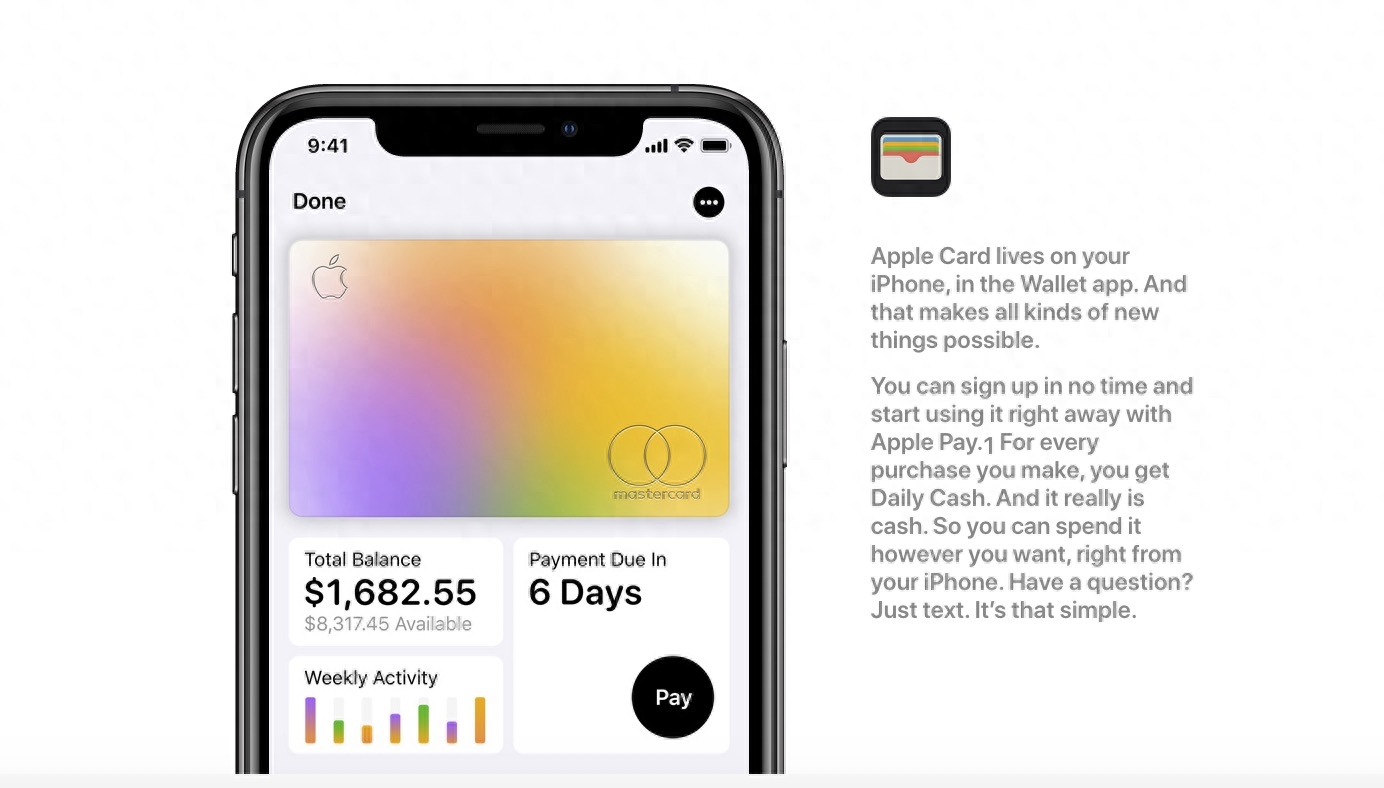

首先, 不同于傳統信用卡以實體卡為主,蘋果信用卡此次主推在Apple wallet應用上的虛擬卡,可以通過雙擊電源鍵喚醒,通過Apple Pay 的NFC 支付方式進行支付;如果在不接受Apple Pay的地方,蘋果用戶也可以申請實體卡。蘋果實體信用卡上沒有任何數字,連CVV都沒有,所以,當卡主在餐館或商店遞卡時,就少了一件需要擔心的事——如果丟失可以凍結,然后在錢包應用程序中訂購一個新的。

其次,蘋果信用卡的免服務費、低年化利率也不同于傳統信用卡。

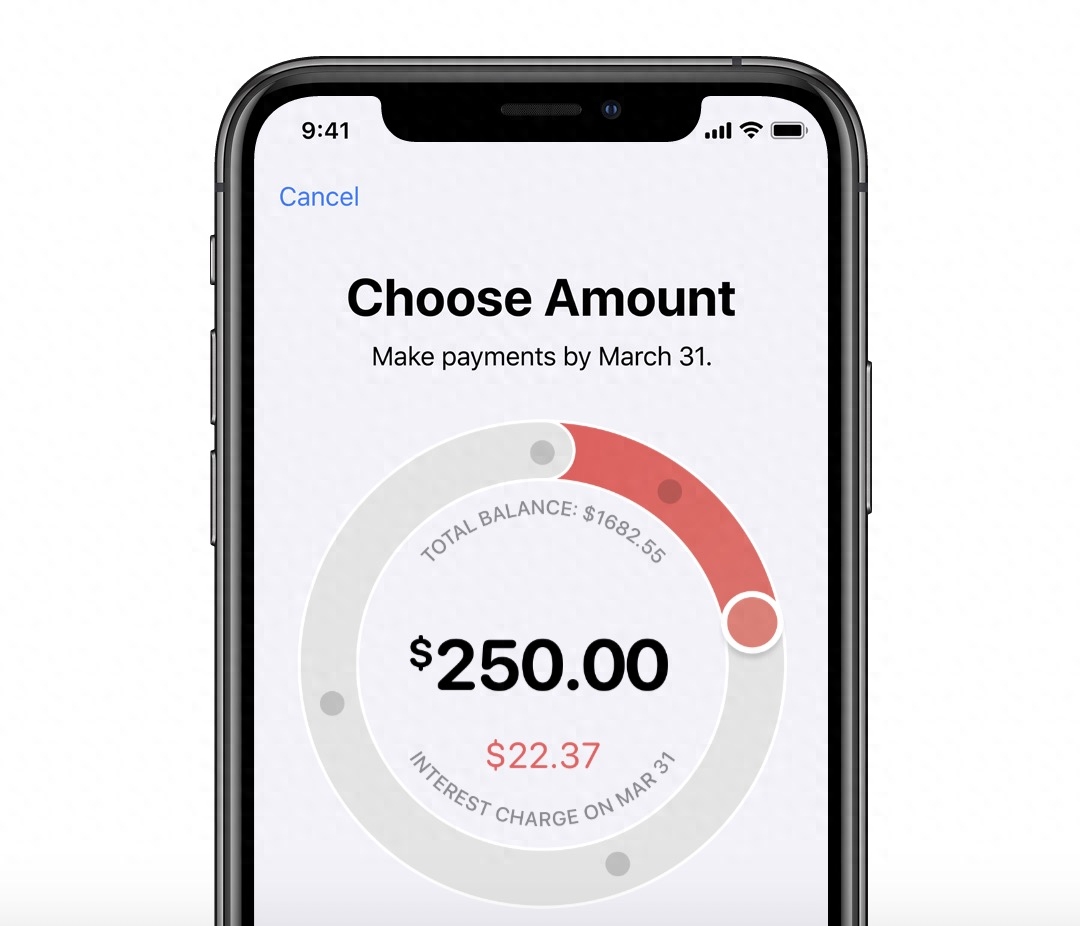

蘋果公司表示,蘋果信用卡的目標是提供業內最低的利率,信用卡分期的APR (年化利率)為12.99%到23.99%。此外,對于信用卡行業普遍收取的年費、服務費、滯納金等,蘋果則一律“免除”,并打出了“沒有一切隱藏費用”的口號,即使用戶忘記到期日還款,蘋果也不收取滯納金或按照高利率計算,而是按照正常利息計算。

再次,蘋果在電子賬單集成顯示和消費金額、息費展示都頗花了一番心思。

每日、每周賬單中,蘋果信用卡分別用不同的顏色顯示消費類別,幫用戶記賬的同時也提醒用戶合理消費;另外,在用戶準備付款時,Apple Card會根據卡主選擇的支付金額來實時估算最終支付的利息,所以用戶可以在知情的情況下決定你的余額要付多少錢,讓用戶明明白白消費。此外,用戶不僅可以詳細查看每一筆支出的款項、商戶名、時間,還能直接定位到消費的地點。

最后,蘋果信用卡還打出了相當誘人的“返現”優惠。蘋果公司表示,當你用蘋果信用卡買東西的時候,獲得的返現將會在當天直接返還到蘋果信用卡,而不是每月返現,例如,使用Apple Card消費可以無條件返現1%,用Apple Pay進行支付可以返現2%,在蘋果商城購買商品還可以獲得3%的返現,返現金額無上限,且次日即可到賬。

不過,相較于其他信用卡的積分福利體系、更加復雜的返現規則、不定期的優惠,蘋果的優惠項目相對較少。

雖然蘋果信用卡在信用卡形式、分期利率、電子賬單等諸多方面進行了改進,但在金融領域,蘋果信用卡發卡工作仍然必須與持牌金融機構合作。

蘋果公司顯然在三方合作中處于強勢地位,并拿到了卡片的“冠名權”。一位美國科技行業分析師表示,蘋果選擇高盛作為合作對象正是因為高盛在個人信用卡業務方面剛起步,讓蘋果在談判中有更多主導權。

外媒有消息稱,在與高盛達成協議后,蘋果對這張信用卡的手續費抽成可能是普通卡的 2 倍,但仍是一個雙贏的項目——對于Apple來說,信用卡可以從iPhone用戶那里獲得更多經常性收入,并進一步將其融入到他們的服務網絡中,高盛則獲得了大批零售用戶。

在蘋果信用卡分工中,蘋果公司設計了卡片的外觀和iPhone的軟件界面,高盛負責底層基礎設施、管理支付糾紛、處理交易數據和整理每月的報表,國際卡組織機構——萬事達( MasterCard) 則提供轉接清算服務。

目前,蘋果信用卡僅提供給符合資格的位于美國境內的申請人,8月份將會公開發售,已經有部分用戶開始試用。

作為全球市值最高的科技公司,推出Apple Card被市場普遍認為是蘋果公司為了挽回下滑的銷量的一次嘗試。

蘋果公司的2019財年第三財季(自然年第二季度)財報數據顯示,本季蘋果實現營收538.09億美元,同比增長1%;凈利潤為100.44億美元,同比下降13%,iPhone營收259.9億美元,同比下降12%。

在中國,各類科技公司也開始嘗試“科技公司+ 卡組織+商業銀行” 的消費金融合作模式,但與蘋果信用卡的模式仍有不同。

玖富提供的玖富萬卡產品底層模式中,玖富主要提供數字信用賬戶體系,銀聯則提供交易轉接和清算服務,廈門國際銀行提供技術對接和賬戶服務支持,三者合作保證了玖富萬卡產品類似于信用卡的功能,但玖富尚未發行實體信用卡。

科技硬件公司、商業銀行和銀聯合作的手機閃付功能已經落地。目前,已經有 OPPO Pay、HUAWEI Pay 、MI Pay、SAMSUNG Pay、MEIZU Pay 六家加入手機閃付,但手機閃付功能往往需要綁定信用卡或借記卡。

京東金融和美團金融也分別推出了京東閃付、美團閃付,雖然在錢包中體現為一張虛擬卡,但這種卡既不是信用卡 ,也不是借記卡,而只能綁定用戶已有的信用卡或借記卡進行支付,京東金融等金融科技公司不參與用戶金融賬戶,也不作為支付終端,只是作為一種NFC快捷支付集成存于用戶各類手機錢包中。