內資股(a股b股h股n股s股區別表格)

事件:本周五(11月15日)證監會宣布全面推開H股“全流通”改革,并同時發布《H股公司境內未上市股份申請“全流通”業務指引》,引發市場高度關注。

就投資者關心的四大問題,我們以“四問四答”的方式詳細剖析。

● 問答一:H股“全流通”之歷史沿革與適用范圍如何?

2017年底以來,聯想控股-03396.HK、威高股份-01066.HK、中航科工-02357.HK均順利完成試點,本周證監會正式宣布全面推開H股“全流通”改革。

本次改革主要涵蓋未在A股上市的H股,即“純H股”。280家H股中,剔除116家“A+H”股,以及已完成“全流通”試點的3家,剩余161家公司適用于本次H股“全流通”新規。

● 問答二:H股“全流通”對于港股市場有何影響?

H股內資股股東與港股流通股股東“同股同權卻不同利”,存在利益不協同、流動性差、估值長期折價等問題。

而H股“全流通”改革能夠起到解決“融資難”、促進“價值發現”和破除“流動性困局”等長期功效,是促進港股“價值鐘擺”向上回歸道路上的“一大步”。

● 問答三:H股“全流通”與05年股權分置改革有何異同?

兩者的相同點在于:本質上都是“盤活存量”,為非流通股引入市場化定價機制,降低大股東和中小股東的“信息不對稱性”和“利益不一致性”。

但兩次改革差異也較為顯著,具體包括:1)定價邏輯不同,05年“股改”帶來的溢價更為“顯性化”;2)“對價補償”是兩次改革“技術上”最大的不同,H股“全流通”不存在補償機制;3)盡管改革涉及體量相近,但H股“全流通”影響程度顯著低于05年“股改”;4)大股東均更加關心市值管理,但預計H股“全流通”后通過資本運作以實現大股東減持的動力更弱。

● 問答四:哪些公司將較大程度受益于H股“全流通”?

我們僅從試點范圍、非流通股本占比、市值規模等表觀因素入手,共篩選出24家H股公司供投資者參考,主要集中在金融、電信服務行業。

● 核心假設風險:

改革試點不達預期;中國經濟基本面不達預期;全球市場超預期波動;香港經濟衰退及社會事件惡化。

事件:本周五(11月15日)證監會宣布全面推開H股“全流通”改革,并同時發布《H股公司境內未上市股份申請“全流通”業務指引》,引發市場高度關注。

在港股再次“內憂外患”之際,H股“全流通”改革無疑帶來一絲暖意,市場不乏“時代機遇”、“重大變革”等標簽化的評論,也有聲音認為本次H股“全流通”的意義比肩A股05年股權分置改革。但從已試點3家公司來看,H股“全流通”的成效差異顯著,又讓投資者對改革的本質、定價機制、長遠影響增加幾份懷疑。

就投資者關心的問題,我們以問答的方式詳細剖析,包括:1)改革沿革和適用范圍?2)對港股潛在影響?3)與05年“股改”的異同?4)哪類重點公司或被涉及?總體而言,H股“全流通”利在長遠,是促進港股價值發現之路上的“一大步”。

H股“全流通”之歷史沿革與適用范圍如何?

對于港股H股“全流通”的探討,最早可以追溯到2005年,但受制于資本流動、稅收等問題,前期僅限于學術與政策討論。2014年,AH市場互聯互通正式開通,隨著互聯互通的深入,為實施H股“全流通”提供了條件。

2017年底,證監會宣布對H股“全流通”進行試點。在聯想控股-03396.HK、威高股份-01066.HK、中航科工-02357.HK均順利完成試點的背景下,本周證監會正式宣布全面推開H股“全流通”改革。

H股“全流通”的適用標的有哪些?主要涵蓋未在A股上市的H股,即“純股”。

什么是H股?截至目前,港股中資股共1127家,按公司類型不同,可分為紅籌股(173家)、H股(280家)與民營非H股(674家)(圖1)。H股公司在內地注冊,業務在國內,與其它兩類中資股最大的區別在于,H股公司僅將部分股權拿出在香港發行,而剩余內資股份不在香港市場流通。

按內資股份是否在A股上市,H股進一步分為“A+H”股與未在A股上市的H股。280家H股中,有116家公司同時在A股上市,即內資股份可在A股交易。但對于未在A股上市的H股公司,則面臨著內資股份無法在二級市場交易流通的問題,剔除已完成“全流通”試點的3家,剩余161家公司可適用于本次H股“全流通”新規。

H股“全流通”對于港股市場有何影響

由于內資股架構的存在,H股內資股股東與港股流通股股東“同股同權卻不同利”,這一矛盾進一步對H股融資便利度、估值、流動性等多方面形成制約,使得市場相關標的長期處于高度折價狀態。H股“全流通”改革后,上述負面影響有望逐漸緩解,帶動H股流動性和成交改善,提高價值發現和估值回歸的可能性。

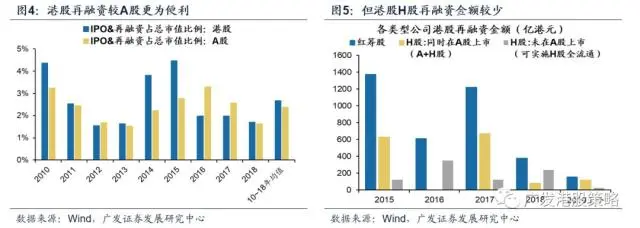

其一,H股“全流通”降低內資股架構公司融資成本,解決“融資難”問題。

港股公司再融資啟動程序簡單,審批條件寬松,能更高效地獲得再融資資金。但對比2015年以來再融資規模,盡管公司數量差異不大(圖2、3),H股公司再融資規模大幅小于紅籌股,表明H股“融資難”的問題客觀存在。

造成H股“融資難”現象的原因包括:一方面是因為H股在申請再融資時,同時受到中國證監會的監管;另一方面,市場擔憂內資股股東與流通股股東利益不一致,在考慮H股再融資需求時更為慎重,間接提高了H股向市場融資的成本。

而H股“全流通”改革后,外部潛在的融資對象將無需再擔憂“同股同權不同利”這一問題,使得H股再融資便利度有望提升。此外,內資股可流通也將便于大股東進行股權質押融資。

其二,內資股架構的H股公司估值高折價現象有望緩解,促進“價值發現”。

近年來H股(未在A股上市的H股,剔除A+H股)整體估值較全部港股存在明顯折價,從行業層面看,除地產行業H股估值顯著高于全部港股外,其余行業H股估值均低于或持平于全部港股(圖7)。

為何H股估值長期存在高折價?我們認為,這同樣與內資股股東與港股流通股股通“同股同權卻不同利”的弊病密不可分,兩者之間存在直接聯系。若未來內資股在港股流通,內資股東(尤其是大股東)將更加重視公司的市值管理和股價走勢,加上大股東和中小股東的利益趨于一致,公司治理結構有望得到優化。長期而言,二級市場投資者對“大股東利益侵占”的擔憂可能下降,促進“全流通”H股估值向合理中樞回歸。

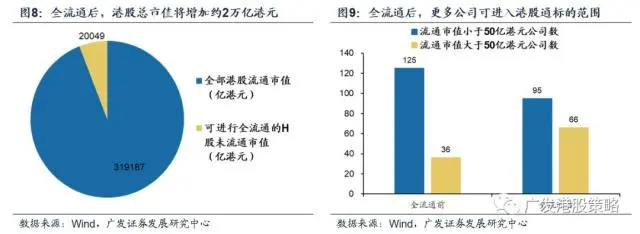

其三,提升港股總市值,改善公司流動性,破除港股“流動性困局”。

按最新收盤價計算,若全部H股的內資股份均在港股流通,港股新增市值將超2萬億港元,約占目前港股市值的6.3%,對市場的整體影響并不大。

但由于H股多入選各類指數成份,在其流通市值提升后,“全流通”試點H股在指數中的權重占比將對應提升,將獲得被動資金凈流入。

此外,除被動資金配置外,H股“全流通”改革后,部分公司還有望入選港股通成份,獲得南下資金增配。入選港股通成份需滿足流通市值超過50億港元之一條件,根據我們測算,H股“全流通”完成后,流通市值超過50億港元的公司將新增30家,其中部分公司有望入選港股通,獲得南下資金增配。

而對于市場關心的短期流動性沖擊,我們認為拋售風險的確存在,但無需擔憂。H股“全流通”并非“百利而無一弊”,盡管H股“全流通”或改善公司治理、提高流動性、促進價值回歸等,但市場上仍擔憂大股東減持、流動性沖擊等短期風險。其中關注點之一在于H股公司“全流通”改革開啟后,短期內可能面臨大量股份減持壓力。我們認為,考慮到“純H股”內資股市值占總市場比例不達7%,整體影響有限;且實際減持流程將逐步進行,而大幅減持或受到一定約束,造成的沖擊仍可控。

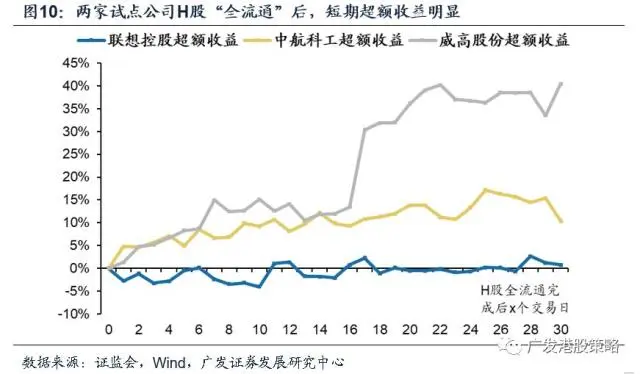

從已完成H股“全流通”試點的公司股價走勢看,似乎短期之內,投資者的擔憂并不顯著。在試點完成后的30個交易日內,除聯想控股外,航科工、威高股份的股價相較大盤均取得相對收益。當然,試點公司中長期的股價表現更取決于其公司治理、基本面、估值等諸多因素的變化,不能一概而論,需要個案分析。

H股“全流通”與05年股權分置改革有何異同

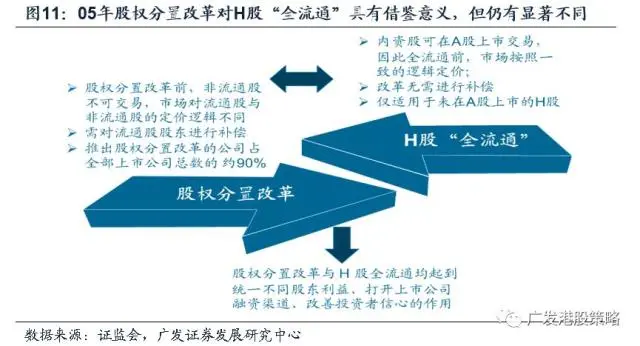

由于同樣是為巨量非流通股引入市場化定價機制,H股“全流通”自試點之日起,常被投資者拿來與05年A股的股權分置改革進行類比。兩者的相同點在于:本質上都是“盤活存量”,為非流通股引入市場化定價機制,降低大股東和中小股東的“信息不對稱性”和“利益不一致性”,改善公司治理、企業管理和經營能力,并為后續資本運作打開空間,長期均有利于資本市場發展。

但無論是公司治理、業績表現還是股價趨勢,3家已進行H股“全流通”試點的公司和當年A股“股改”的樣本無法“相提并論”。我們認為,兩者在定價邏輯、對價補償、影響程度、后續資本運作等方面仍存在顯著差異:

第一,05年“股改”帶來的溢價更為“顯性化”,而H股“全流通”前后內資股的定價邏輯并沒有太多變化,且更偏長期視角。05年股權分置改革前,非流通股不可交易,全流通后市場對現金或股份補償和資本運作預期給予“溢價效應”;而由于內資股可在A股上市交易,“全流通”前后定價邏輯一致,投資者更多關注改革后的基本面、公司治理等長期邏輯是否存在根本性的變化。

第二,“對價補償”是兩次改革“技術上”最大的不同,H股“全流通”不存在補償機制,因此帶給試點公司的股價刺激更加“隱性化”。

第三,盡管改革涉及體量相近,但H股“全流通”影響程度顯著低于05年“股改”。兩次改革涉及的市值體量相當,為2.3萬億人民幣對比2萬億港元,但H股“全流通”的對象是剔除“A+H股”后的161家純H股,總市值僅相當于香港聯交所上市股份總市值的不足7%,和05年“股改”覆蓋率約90%的情形不可同日而語。

第四,兩次改革后,大股東均更加關心市值管理,但預計本次H股“全流通”通過資本運作以實現大股東減持的動力更弱。其中的原因有客觀因素,如H股流動性更差、股權轉讓更難、市場對資本運作態度更不友好等;也有主觀因素,例如純H股估值整體偏低,大股東減持意愿更低。

綜上,和05年“股改”迥異,由于缺乏補償機制,H股“全流通”的成效更多取決于基本面、公司治理等長期因素,短期刺激固然存在,但并非核心要素。

哪些公司將較大程度受益于H股“全流通”?

考慮到H股“全流通”改革能夠起到解決“融資難”、促進“價值發現”和破除“流動性困局”等功效,投資者對于哪些公司可能受益較為關注。但正如我們前文所述,公司中長期的股價表現受H股“全流通”的影響程度需要個案分析。

本文我們僅從試點范圍、非流通股本占比、市值規模等表觀因素入手,篩選部分公司供投資者參考——在可適用于H股“全流通”的港股公司中,我們按非流通股本占比超60%、完成全流通改革后市值大于200億港元這一標準進行初步篩選,共有24家公司符合標準,主要集中在金融、電信服務行業。