年金是什么意思(年金指的)

最近朋友圈很多保險(xiǎn)業(yè)的朋友都在發(fā)關(guān)于年金險(xiǎn),每每用詞都是最后一批定利率4.025%的產(chǎn)品了,大家且買且珍惜。

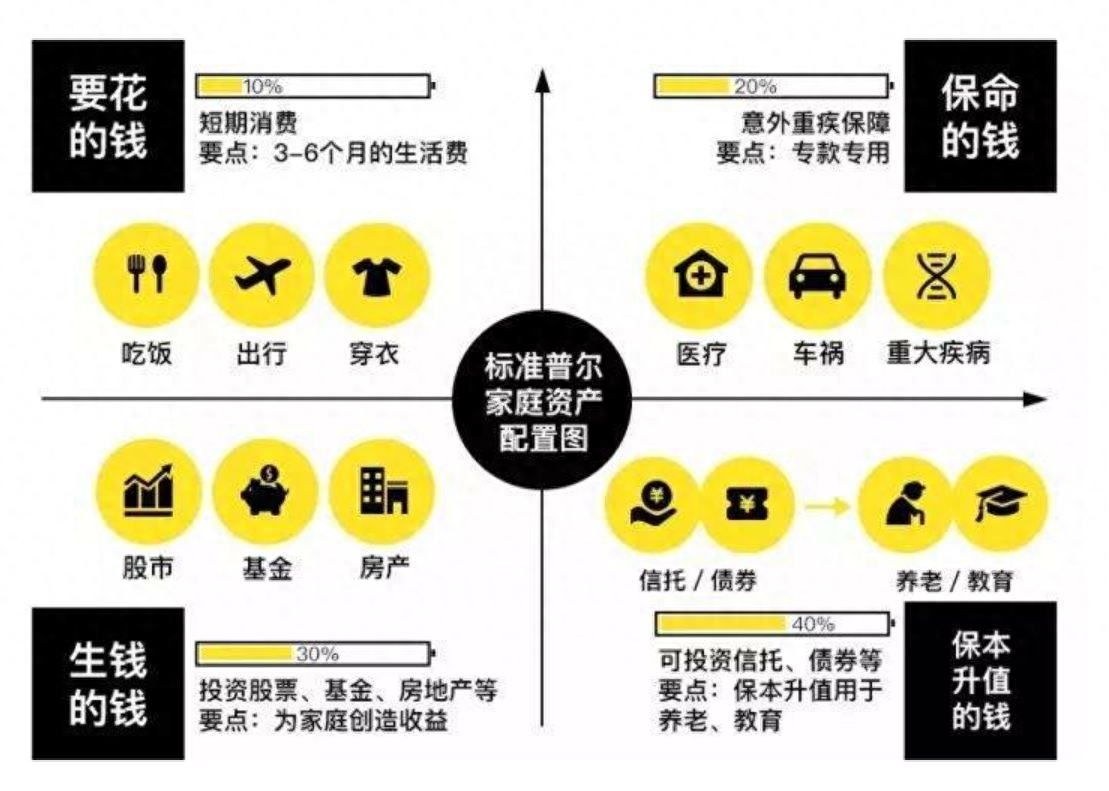

其實(shí)湯圓君一點(diǎn)都不反感保險(xiǎn),甚至自己的家庭也嚴(yán)格按照標(biāo)準(zhǔn)普爾家庭資產(chǎn)配置比例(總收入20%左右)每年購買重疾險(xiǎn)、醫(yī)療險(xiǎn)、意外險(xiǎn),可以說我是真正喜歡保險(xiǎn),也認(rèn)可保險(xiǎn)的那批人。因?yàn)槊魈炫c意外你永遠(yuǎn)不知道誰先來,不是嗎?

過這里要借用一位朋友的話:

中國大部分人不適合買保險(xiǎn),因?yàn)椴欢裁词瞧跫s精神;中國90%的從業(yè)者不適合賣保險(xiǎn),因?yàn)樗麄兏静欢裁词潜kU(xiǎn)。保險(xiǎn)業(yè)這么多年的亂象就是起源于這些不適合賣保險(xiǎn)的人,把保險(xiǎn)賣給了那些不適合買保險(xiǎn)的人。

湯圓君是一個(gè)喜歡研究數(shù)字,尤其是收益率類數(shù)字的人,今天就來分享一下關(guān)于年金的一些看法。

何為年金

說到年金險(xiǎn),首先我們得知道什么是年金。所謂“年金”,指的是持續(xù)多期的收入。比如今年我賺10000塊錢,明年也賺10000塊錢,后年也是,后面每年都是10000塊錢,這些收入加起來就稱之為年金。

很多人一看到這點(diǎn),大腦就開始高速運(yùn)行,每年都是一塊錢,如果我們可以領(lǐng)一輩子,比如今年30歲,可以活80歲,從31歲開始領(lǐng),豈不是可以領(lǐng)50萬元,這可是一筆不小的數(shù)字。

在任何時(shí)候,涉及到錢的計(jì)算,我們切記要用同一個(gè)時(shí)間點(diǎn)來計(jì)算,這樣得出的結(jié)果才更真實(shí),而且才有意義。

在年金的計(jì)算里,有兩個(gè)數(shù)據(jù)最重要:

一是期數(shù),你收多少期,10期,20期,還是永遠(yuǎn)……

二是貼現(xiàn)率,也就是未來的錢在今天值多少錢。

期數(shù)很好理解,貼現(xiàn)率我們一般簡單的用通脹來考慮即可(無風(fēng)險(xiǎn)收益率都不用考慮了,不然貼現(xiàn)率更高)。

實(shí)例

簡單的舉個(gè)例子。比如某平臺(tái)上有這么一款年金計(jì)劃保險(xiǎn):30歲的張先生每月交1000,交5年;40歲開始領(lǐng)錢,每年固定領(lǐng)3364元到80歲,累計(jì)可領(lǐng)13.7萬元。

開動(dòng)大腦一算:每月1000元繳費(fèi),交5年,總成本就是6萬元,最后一共領(lǐng)了13.7萬元,收益率高達(dá)228.3%,很可觀了。

可是我們說過啊,金錢數(shù)字對比,一定要換算成同一時(shí)間的數(shù)字才有意義。

我們假設(shè)長期的通貨膨脹率是3.5%。那么我們每年交12000,交了5年,現(xiàn)值就應(yīng)該是56077元;從40歲開始領(lǐng)錢,領(lǐng)40年的現(xiàn)值是50928元,如果領(lǐng)永遠(yuǎn)的話,現(xiàn)值是68137元。

這樣簡單一計(jì)算,我們發(fā)現(xiàn)在長期通脹率3.5%的情況下,如果我們能夠活到80歲,領(lǐng)到的錢現(xiàn)值反而少了5149元;如果我們活到萬萬歲的話,可以多領(lǐng)12060,還趕不上有些人一個(gè)月的工資呢。

這樣簡單計(jì)算一下,我們就可以發(fā)現(xiàn)其中的奧秘,絕大部分人,根本就不懂時(shí)間作用在金錢上的魔力,他們的時(shí)間觀是固定的,靜止的,而不是發(fā)展的、運(yùn)動(dòng)的時(shí)間觀。那保險(xiǎn)業(yè)務(wù)員難道是在騙人嗎?不排除有個(gè)別人是在故意忽略這個(gè)事實(shí),或許那些人本來自己也不懂,他們也是處于“無知”的狀態(tài),這樣的話,我們能說別人是在故意騙你嗎?顯然是不能的,只能說大家都是可憐人而已,不是嗎?

很喜歡薛兆豐老師課程里的一句話:無止境地、不停地追求知識(shí),不停地改善自己的技能,才是財(cái)富增長最可靠的保障。

我們不是要說年金險(xiǎn)有多不好,只能說因人而異。如果要買保險(xiǎn)的話,首先得注重保障性,把重疾險(xiǎn)、醫(yī)療險(xiǎn)、意外險(xiǎn)等配置夠了,如果還有閑錢的話,的確可以配置一些理財(cái)險(xiǎn)、年金險(xiǎn)。從上面的數(shù)據(jù)我們可以看出,年金險(xiǎn)的實(shí)際損失其實(shí)并不多,可以當(dāng)作抗通脹產(chǎn)品來配置。畢竟資產(chǎn)多元化,才能夠分散風(fēng)險(xiǎn),保障資產(chǎn)安全及增值;還有一點(diǎn),保險(xiǎn)的保單貸是不入征信系統(tǒng)的,可以在急需錢的時(shí)候,貸款度過難關(guān)。

因此,如果有人一來就讓你購買分紅險(xiǎn)、年金險(xiǎn)這一類產(chǎn)品,而不考慮你自身是否配置了重疾險(xiǎn)、醫(yī)療險(xiǎn)、意外險(xiǎn)等險(xiǎn)種的話,你最好慎重考慮一下,因?yàn)樗约阂彩且粋€(gè)“無知”的可憐人啊。

相關(guān)鏈接:

一個(gè)投資里不可不知的概念:折現(xiàn)