不看征信車抵貸(抵貸征信車看不看征信)

4月7日,外經(jīng)貿(mào)信托公告,豐耀2022年第一期個人汽車抵押貸款資產(chǎn)支持證券推遲發(fā)行。豐田汽車金融(中國)有限公司(下稱”豐田金融”)發(fā)起的該筆ABS規(guī)模近40億,優(yōu)先級ABS占比89.5%,次級ABS占比10.5%,原定于4月12日在全國銀行間債券市場發(fā)行。

據(jù)發(fā)行文件披露,2021年,豐田金融凈利息收入17億元,營業(yè)收入14.9億元,同比下降15%;凈利潤8.9億元,同比收縮9.3%;期末資產(chǎn)總額357.6億元,同比減少12%。

豐田金融于2003年獲批籌建,籌備期順延后,在2005年1月正式成立。截至目前,豐田金融注冊資本41億元,由豐田金融服務株式會社全資持有。豐田金融為豐田其品牌提供金融服務,截至2021年末,零售貸款業(yè)務貸款余額為294.31億元,零售貸款不良貸款率為0.11%;經(jīng)銷商貸款業(yè)務余額為37.18億元。

車抵貸背后牽涉多類問題,豐田金融多次因用戶征信受影響被投訴。

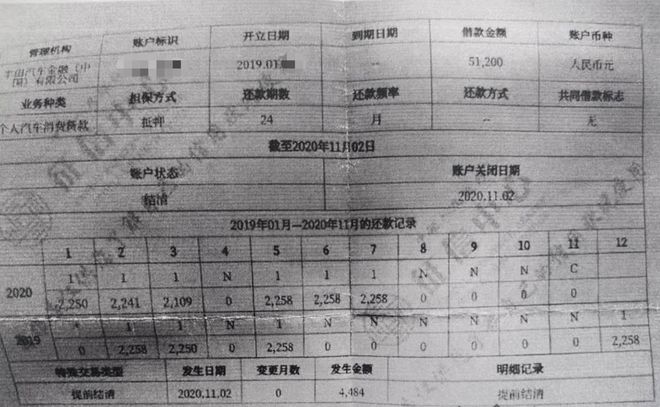

在黑貓投訴平臺,有投訴者聲稱,因豐田金融借款影響征信,已繳納首付后房貸一度被拒。據(jù)其描述,其在2019年豐田金融貸款后正常還款,并已結清;此前在某地買房并繳納首付后,因征信問題貸款未獲批,后在征信報告看到豐田金融相關借款存在十條逾期。

其曬出的征信記錄顯示,存在合計10筆金額不等、為期1天的逾期記錄,借款已于2020年11月提前結清。投訴者表示,自己未授權提供征信信息,未被告知不良征信信息,并聲稱自己是正常還款。

借款平臺用戶因自動還款異常等原因,逾期1天的情況時有發(fā)生。有投訴者即表示,因銀行卡被凍結無法轉賬,導致在在豐田汽車金融的借款沒有按時還款,遭到催收,該投訴的對象顯示為廣汽豐田。在豐田金融官網(wǎng),曾有問答的標題是”豐田金融車貸逾期一天還款影響征信么?”豐田金融未直接回應,回復稱,因手機無法接通,未聯(lián)系到提問者。

據(jù)房貸被拒投訴帖的附圖,客服向其表示,該客戶之前反饋的情況大部分征信逾期可以申請免除,但人民銀行要求涉及第三方征信修復的一律不予受理。投訴者表示,多次交涉未處理,投訴后獲上述反饋。其本人認為,被豐田金融懷疑處理逾期是第三方公司操作。征信修復亂象頻發(fā),目前屬于監(jiān)管專項整頓的產(chǎn)業(yè)。3月,豐田金融曾發(fā)布文章,提示防范”代理維權”、”征信修復”騙局的風險。該投訴后期未跟進問題的解決進度。

此類投訴非個例,另有投訴表示,貸款已結清,買房使用公積金貸款時,發(fā)現(xiàn)在豐田金融的逾期記錄,其質疑豐田金融上傳不良信息不告知,投訴對象則是一汽豐田。

發(fā)行說明書顯示,此次ABS的底層資產(chǎn)涉及的抵押車輛品牌包括豐田和雷克薩斯,占比分別在70.4%和29.6%。

豐田金融涉及眾多借款糾紛。曾有用戶稱”被貸款”,并因產(chǎn)生征信問題將豐田金融訴諸法庭。裁判文書顯示,當事人通過經(jīng)銷商購買一輛豐田牌轎車,否認簽訂貸款貸款稱在不知情的情況下被經(jīng)銷商使用其信息貸款,質疑豐田發(fā)放貸款時未盡職審查。由于豐田金融未能舉證雙方的借貸款項成立,法院要求豐田金融撤銷當事人的征信不良記錄。

對于將用戶信息報上征信,豐田金融曾在庭上表示,因存在借貸關系,將逾期信息上報征信未侵害用戶權益。

另有判決書顯示,有用戶辯稱,向豐田金融公司貸款通過經(jīng)銷商購買雷克薩斯品牌汽車,由于征信問題,被”借款公司”要求提供第三人作為共同借款人。所涉第三人通過筆跡鑒定證實,借款協(xié)議并非其本人簽訂,主張不承擔對涉案債務清償責任。盡管豐田金融庭上辯稱,簽訂借款合同時獲得其身份證,且與借款人是親屬關系,并曾多次與其協(xié)商還款情況。法院仍支持其主張,并要求豐田金融將其從失信人名單撤下。

據(jù)藍鯨財經(jīng)此前報道,豐田金融因同類原因,有借款合同糾紛的部分訴請在二審時被駁回。當事人舉證鑒定結果,《抵押貸款合同》共同借款人非本人簽訂,豐田金融請求其承擔共同償還責任的訴求被法院駁回。