海拉爾小額貸款公司(海拉爾小額貸款公司哪里有)

作者| 里奧出品| 消費金融頻道

去年以來全國各地都加強了對轄區內失聯空殼小額貸款公司的治理,多省出現大批量注銷的情況。

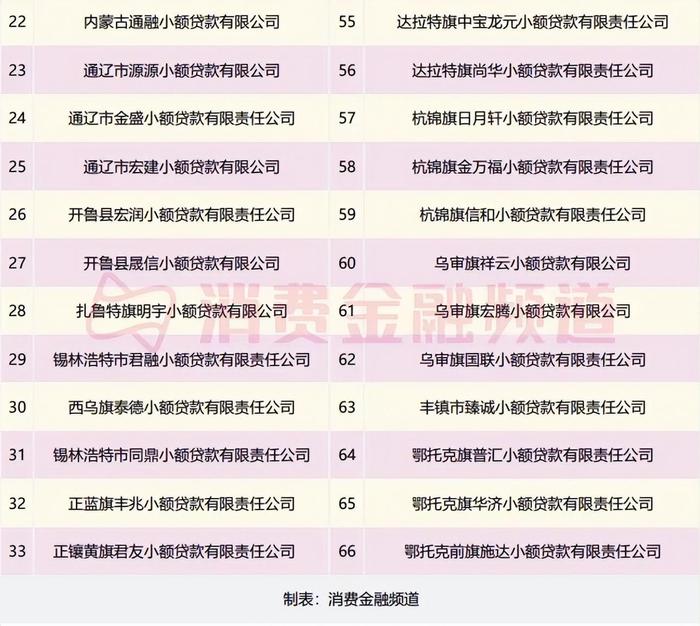

近日,內蒙古自治區金融監管局公布了轄區內小額貸款公司、融資擔保等金融機構名單。其中,轄區內的小額貸款公司中,有近半數為失聯空殼公司。

67家失聯空殼小貸公司

名單顯示內蒙古轄區內共有174家小額貸款公司,呼和浩特39家、包頭市11家、呼倫貝爾10家、興安盟6家、通遼13家、赤峰13家、錫林郭勒盟11家、烏蘭察布5家、鄂爾多斯51家、巴彥淖爾5家、烏海市2家、阿拉善盟5家、滿洲里市3家。

在這174家有66家是失聯空殼小貸公司,占到總數的將近一半,接下來應該會陸續進行注銷。

另外,內蒙古金融監管局還指出,名單公開的各類地方金融組織,只說明其主體設立的合法性,不代表其開展業務的合法合規。后續展業仍需依法合規經營,嚴禁超范圍經營,嚴禁非法集資,嚴禁暴力收貸及其他違法違規行為。

「消費金融頻道」通過梳理這66家小貸機構的工商信息發現,這些失聯空殼小貸機構成立時間大多數都集中在2009至2012年之間;股權結構上也是一家公司和幾個自然人的形式,多數自然人股東也是公司股東的核心人員。有的已經存在經營異常或者被執行的等情況。

值得一提的是,內蒙古自治區是最早一批進行小額貸款公司試點的省份之一。2005年10月,中國人民銀行選擇在四川、山西、內蒙古、貴州、陜西5省區率先試點小額貸款公司。內蒙古自治區可謂經歷了小貸行業的興起、繁榮和衰退。

起初小額貸款公司的設立,合理地將一些民間資金集中了起來,規范了民間借貸市場,同時也有效地解決了三農、中小企業融資難的問題。

但隨著越來越多的公司擠入小貸行業,市場競爭加劇,加之部分企業經營管理粗放,風險控制能力較弱,導致不良貸款迅速攀升,盈利能力下降,不得不退出市場。

內蒙古自治區轄區內小貸公司巔峰時有400多家,如今刨去失聯空殼小貸已不滿百家。

去年以來,內蒙古更是進行了多次小貸公司的批量注銷。2022年6月取消6家小貸公司的經營資格;9月取消12家;2023年2月又取消了4家。

不只是內蒙古自治區,僅2023年1月就有三個省份大批量清理轄區內失聯空殼小貸公司。

湖北省對轄區內43家長期“失聯”“空殼”,不具備正常經營能力小額貸款公司注銷其小額貸款公司經營許可;遼寧省地方金融監管局也宣布106家小貸公司注銷小額貸款業務資格;廣西壯族自治區也擬取消75家失聯狀態的小額貸款公司。

地方傳統小貸地域差距明顯

根據央行發布的小貸公司數據,截至2022年12月末,全國共有小貸公司5958家,從業人員5.71萬人,實收資本7634.05億元,貸款余額9085.85億元。小貸公司數量相比2015年峰值時期的8951家已經減少了近3000家。

目前來看,全國小貸數量下降已經成為不可逆的趨勢之一,不過下降速度快、程度高的多集中在經濟欠發達、產業鏈薄弱的地區,像是上文提到的批量注銷的廣西、內蒙古、遼寧等地。

而江浙滬等沿海發達地區小貸公司數量保持穩定,以江蘇省為例2022年至今,江蘇轄區內有20多家小貸機構獲監管批復籌建。

截至2022年4季度,江蘇省是全國擁有小貸數量最多的地區,為579家,比2015年巔峰時期僅減少50多家。

此外,江蘇省內的小貸機構管理也十分規范,多項文件從小貸機構的內部治理、展業到催收等進行了明確的規定,防止小貸機構野蠻生長大的同時,支持實體經濟發展。

另外,小貸的管理能力也決定著公司的長遠。地方傳統小貸大多由實體企業或自然人股東發起設立,這些股東對小額貸款的管理具有絕對的話語權。

這些人往往缺乏銀行或金融系統管理經驗,導致這些小額貸款公司經營管理手段和方法相對比較粗放,在客戶準入標準、客戶資質要求、貸款審查審批、貸后管理以及對從業人員的行為管理等方面要求不嚴格,導致部分小額貸款運營風險加大。

最后,雖然小貸公司減少已成不可逆的趨勢,但三農、小微仍是不可或缺的市場。對于合規經營、公司治理完善的地方小貸仍能在時代逆流中穩進。