四川瀚華小額貸款有限公司(四川瀚華小額貸款公司官網(wǎng))

近日,“內(nèi)地小貸第一股”瀚華金控公布了2022年年報。年報顯示,公司多個業(yè)績指標(biāo)同比大幅下滑:營收下降三成,凈利腰斬,資產(chǎn)總額、資產(chǎn)凈額、凈利潤率也都低于2021年。

瀚華金控早期以小微貸款、融資擔(dān)保為主業(yè),目前已形成了信用擔(dān)保、民營銀行、金融資產(chǎn)管理等業(yè)態(tài)。瀚華金控目前擁有注冊于重慶、成都、天津、沈陽、南寧、貴陽、南京以及深圳的八家小額貸款公司。另外,公司還控股一家民營銀行——重慶富民銀行。

擁有如此豐厚的金融牌照資源,瀚華金控為何還是沒能止住業(yè)績下滑的步伐?

六年時間,凈利大降九成

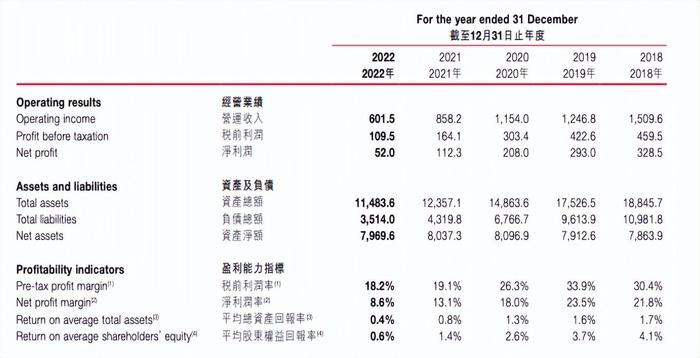

瀚華金控年報顯示,2022年公司營收6.01億元,同比下降30%;凈利潤0.52億元,同比下降54%。

從盈利能力指標(biāo)來看,2022年公司凈利潤率8.6%,相比2021年的13.1%,已經(jīng)大幅下滑;平均資產(chǎn)回報率0.4%,比2021年的0.8%也腰斬。

瀚華金控2004年創(chuàng)立于重慶,2014年頭頂“內(nèi)地小貸第一股”的光環(huán)在香港聯(lián)交所上市。上市后首份2014年年報顯示,公司實現(xiàn)營業(yè)收入20億元,凈利潤5.07億元。

然而,8年時間過去,瀚華金控凈利潤暴跌近九成。與此同時,公司資產(chǎn)規(guī)模也逐漸縮小,從2018年的188.46億元下降至2021年的123.57億元,2022年末再降至114.8億元。

瀚華金控在財報中稱,公司目前已形成了信用擔(dān)保、民營銀行、金融資產(chǎn)管理等業(yè)態(tài)。成立至今,累計業(yè)務(wù)發(fā)生額超過3000億元,服務(wù)中小企業(yè)客戶20余萬家,個人客戶200余萬戶。

其中,信用擔(dān)保業(yè)務(wù)公司主體為2009年成立的瀚華融資擔(dān)保股份有限公司 (瀚華擔(dān)保),其在全國設(shè)有29家分支機構(gòu)。截至2022年末,凈資產(chǎn)40億元,累計擔(dān)保額超1000億元,累計服務(wù)中小企業(yè)5萬家。

金融資產(chǎn)管理業(yè)務(wù)主體為遼寧富安金融資產(chǎn)管理有限公司(富安資產(chǎn)),這是2017年瀚華金控聯(lián)合地方國企主發(fā)起成立注冊資本10億元的遼寧省第二家地方資產(chǎn)管理公司。富安資產(chǎn)立足遼寧,輻射全國,為金融機構(gòu)及企業(yè)提供不良資產(chǎn)轉(zhuǎn)讓處置、 債務(wù)重組、投資管理、融通創(chuàng)新等服務(wù)。

民營銀行業(yè)務(wù)主體為2016年瀚華金控主發(fā)起設(shè)立的民營銀行——重慶富民銀行股份有限公司(富民銀行),瀚華金控持股30%, 為第一大股東。富民銀行是常態(tài)化審批的第一家民營銀行。成立以來圍繞中小企業(yè)客戶需求,開發(fā)出富民寶、富易貸、電子票據(jù)極速貼現(xiàn)等數(shù)字化產(chǎn)品。

▲(圖源/瀚華金控財報)

兩大傳統(tǒng)收入被壓縮

對于業(yè)績下滑的原因,瀚華金控如此解釋:由于整體市場形勢低迷,實體領(lǐng)域中小企業(yè)融資發(fā)展動力不足,盡管管理團隊精心部署、優(yōu)化管理,公司業(yè)績?nèi)猿霈F(xiàn)一定程度下滑。

“得益于過去一年,管理層始終以積極心態(tài)思考和行動,主動把握產(chǎn)業(yè)數(shù)字化和金融科技化機遇,統(tǒng)一戰(zhàn)略部署與組織管理變革,數(shù)字化轉(zhuǎn)型取得明顯成效。”瀚華金控在財報中表示。

圍繞數(shù)字化轉(zhuǎn)型戰(zhàn)略,瀚華金控組織架構(gòu)被拆分成四大業(yè)務(wù)分部,分別是數(shù)字化服務(wù)分部、數(shù)字化金融分部、資本投資及金融資產(chǎn)管理分部以及其他分部。

其中,數(shù)字化服務(wù)分部主要包括電子保函、小微金融科技信息服務(wù)業(yè)務(wù)。2022年,該分部稅前利潤為人民幣1.59億元,較 2021年稅前利潤人民幣0.66億元,增加人民幣0.93億元,增幅139.8%,主要源于電子保函業(yè)務(wù)持續(xù)增長以及擔(dān)保賠償準(zhǔn)備金轉(zhuǎn)回。

數(shù)字化金融分部主要包括債券擔(dān)保、履約擔(dān)保、委托貸款、應(yīng)收賬款保理,以及瀚華金控對民營銀行的股權(quán)投資業(yè)務(wù)。2022年,該分部實現(xiàn)稅前利潤1.40億元,同比降幅42.2%,其下降主要源于大部分中小企業(yè)在當(dāng)前的經(jīng)濟形勢下采取了較為保守的發(fā)展策略,融資需求降低,導(dǎo)致數(shù)字化金融分部新增信用擔(dān)保業(yè)務(wù)持續(xù)下降,進而導(dǎo)致?lián)<白稍冑M收入下降。

財報顯示,2022年,融資擔(dān)保及咨詢費收入由2021年的3.18億元下降至人民幣1.53億元,降幅52.0%。

資本投資及金融資產(chǎn)管理分部主要是指瀚華金控利用自有資金,以及通過與外部機構(gòu)合作募集資金,向具有成長空間和增長價值的特定中小企業(yè)提供資本投資服務(wù),以及與銀行等金融機構(gòu)合作開展不良資產(chǎn)管理業(yè)務(wù),收益主要來自所投資的權(quán)益和債權(quán)工具增值,以及通過收購、處置不良資產(chǎn)產(chǎn)生的收益。2022年,該分部稅前利潤為0.36億元,較2021年降幅74.8%,主要源于投資的交易性金融資產(chǎn)估值的變動。

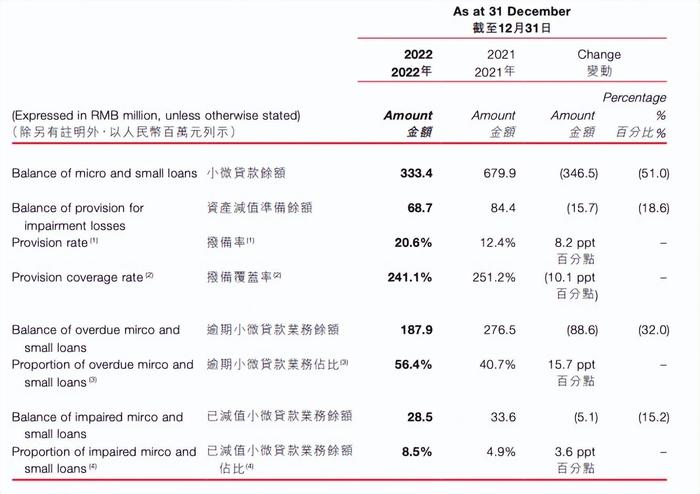

值得一提的是,受外部市場環(huán)境變化和行業(yè)政策的影響,以及全面推進數(shù)字化戰(zhàn)略轉(zhuǎn)型,瀚華金控主動調(diào)整業(yè)務(wù)結(jié)構(gòu),小微信貸業(yè)務(wù)(指注冊于重慶、成都、天津、瀋陽、南寧、貴陽、南京以及深圳的八家小額貸款公司開展的小微貸款業(yè)務(wù))投放規(guī)模進一步下降,基于此,小微貸業(yè)務(wù)并入其他分部列示。

▲(圖源/瀚華金控年報)

受此影響,截至2022年12月末,瀚華金控小微信貸業(yè)務(wù)余額3.33億元,相較于2021年的6.8億元降幅達51.0%。小微信貸業(yè)務(wù)平均利息及手續(xù)費率約為12.5%,較2021年14.8%亦有所下降。

連帶著,2022年,瀚華金控利息及手續(xù)費收入為3.90億元,較2021年的5.86億元減少1.95億元,降幅33.3%。

除以上兩項下降的傳統(tǒng)收入“擔(dān)保及咨詢費收入”和“利息及手續(xù)費收入”以外,瀚華金控財務(wù)方面的其它影響因素還有交易凈損益、其他運營凈收入(保險經(jīng)紀(jì)人業(yè)務(wù)凈收入、處置長期股權(quán)投資收益、 政府補助、股息和租金收入)、轉(zhuǎn)回擔(dān)保賠償準(zhǔn)備金、減值損失、營運支出、其他凈虧損、聯(lián)營企業(yè)投資收益及所得稅。這些數(shù)字也基本都是負數(shù)。

大體看來,為公司帶來正向盈利主要就是靠瀚華金控投資的聯(lián)營企業(yè)經(jīng)營穩(wěn)健,2022年收益1.03億元,2021年1.11億元,保持穩(wěn)定。而這主要得益于其投資的富民銀行經(jīng)營狀況良好,2022年,富民銀行實現(xiàn)綜合收益總額3.15億元,2021年為3.59億元。

綜上,瀚華金控2022年錄得凈利潤0.52元,與2021年的1.12億元相比,減少0.60億,降幅53.7%。

小貸牌照如何整合

2014年瀚華金控赴港上市之際,小貸業(yè)務(wù)是公司布局的重點。瀚華金控董事長兼總裁張國祥公開表示,“所募款項將有70%用于小額貸款業(yè)務(wù)的擴展,20%用于融資擔(dān)保業(yè)務(wù)發(fā)展,剩余10%用于其他投資。”據(jù)媒體報道,瀚華旗下的小貸公司曾一度有13家之多。

彼時,小貸行業(yè)正處蓬勃發(fā)展階段,2015年三季度,全國小額貸款公司數(shù)量達到頂峰的8965家,貸款余額從不足2000億元擴張至9500多億元。

但不久后,利率畸高、暴力催收等亂象引發(fā)監(jiān)管關(guān)注。各種針對小貸公司的通知相繼出臺,推動了小貸行業(yè)的整合出清。央行數(shù)據(jù)顯示,截至2022年12月末,全國共有小額貸款公司5958家,貸款余額9086億元,全年減少337億元。

據(jù)了解,當(dāng)下多地都在開展小貸牌照的清退工作。具體來說,如果小額貸款公司涉及違規(guī)、失聯(lián)、空殼,或者沒有實際經(jīng)營,都會面臨被取消經(jīng)營資質(zhì)。包括互聯(lián)網(wǎng)頭部機構(gòu),也在或注銷、或縮小同類型金融牌照的展業(yè)范圍至一張牌照上。

對于擁有“內(nèi)地小貸第一股”之稱的瀚華金控來說,其目前圍繞重慶、成都、天津、沈陽、南寧、貴陽、南京、深圳的八家小額貸款公司開展小微貸款業(yè)務(wù),其中位于重慶、四川、沈陽、深圳的小額貸款公司已獲得了網(wǎng)絡(luò)小貸牌照。

曾有分析稱,“因為小貸公司受到不準(zhǔn)跨區(qū)域經(jīng)營和融資杠桿1.5倍的限制,所以很多公司都開始實行多地注冊制度。”從這個角度來說,瀚華金控布局八家小貸公司的行為,一度為其自身構(gòu)成了在小貸行業(yè)的優(yōu)勢地位,但牌照清退潮極大削弱了瀚華控股這一優(yōu)勢。

▲(圖源/視覺中國)

瀚華金控是否會轉(zhuǎn)讓小貸牌照,以及如何將八家牌照進行整合,瀚華金控并未給出明確的答案。據(jù)了解,當(dāng)下監(jiān)管對于受讓方的實力和資金審查較嚴,因此網(wǎng)絡(luò)小貸牌照的轉(zhuǎn)讓并不容易,此前二三四五(002195.SZ)出讓網(wǎng)絡(luò)小貸牌照,已經(jīng)談了三輪,至今仍未談妥。

小貸牌照整合是個相對漫長的過程,但小貸業(yè)務(wù)受困,瀚華金控未來靠什么持續(xù)盈利和發(fā)展下去,也許是擺在公司面前最急迫的問題。

作者 | 陳暢

編輯 | 孫月