貸款利息計(jì)算公式(利息公式貸款計(jì)算方法)

大家生活中經(jīng)常會(huì)遇到各種貸款,大的有房貸、車(chē)貸、裝修貸,一些有超前消費(fèi)觀念的年輕人還會(huì)辦理信用卡分期、網(wǎng)絡(luò)貸款等。各金融機(jī)構(gòu)對(duì)于計(jì)息方式的叫法也是五花八門(mén),比如年利率、月費(fèi)率、日息萬(wàn)X、金融服務(wù)費(fèi)、免息只收手續(xù)費(fèi)等。今天主要想分享一下普通人可能遇到的利率陷阱有哪些以及如何簡(jiǎn)單計(jì)算自己貸款的真實(shí)年利率。

陷阱一:巧用期限差異,造成利率低的幻覺(jué)

很多貸款只說(shuō)日利率或月利率,比如日息萬(wàn)四或月利率1.5%,聽(tīng)著感覺(jué)利率挺低的,但是日息萬(wàn)四實(shí)際年利率14.6%,月利率1.5%的實(shí)際年利率=18%,一點(diǎn)都不低。

陷阱二:利用零利率的噱頭,收取各種服務(wù)費(fèi)

一些消費(fèi)貸款直接號(hào)稱(chēng)多少期免息貸款,仔細(xì)了解才知道需要收取金融服務(wù)費(fèi)、手續(xù)費(fèi)等。

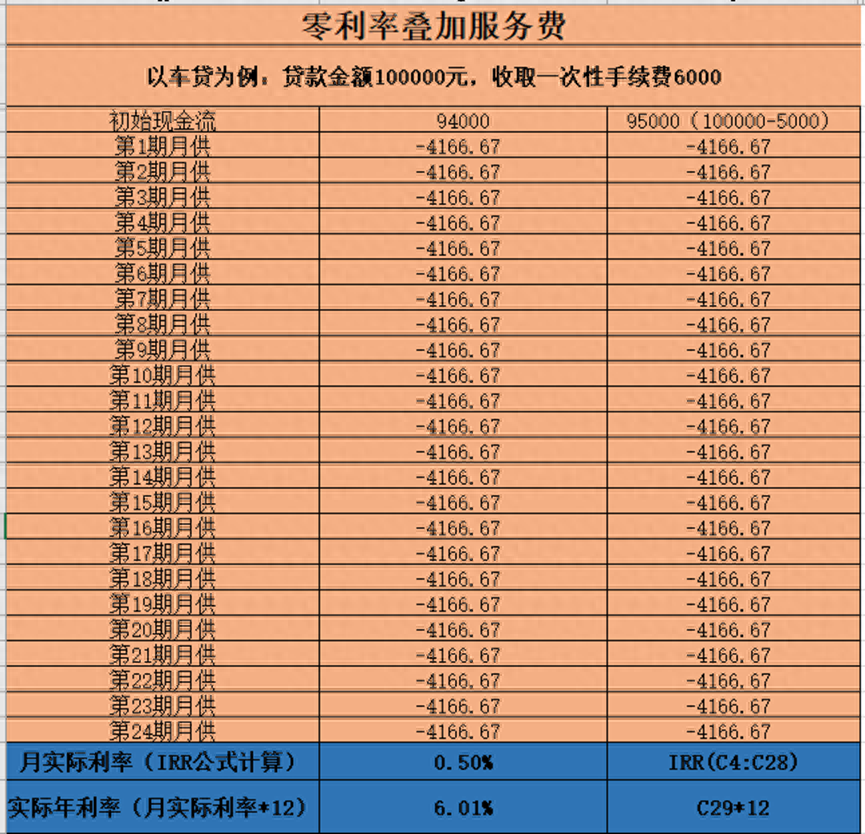

以一般車(chē)貸為例,貸款100000元,收取一次性手續(xù)費(fèi)6000元,24期免息,每月還4166.67元,大家是不是以為這筆貸款的利率是6000/100000/2=3%,但這筆貸款的真實(shí)年利率是6.01%,并不低。

陷阱三:混淆不同還本付息方式

生活中常見(jiàn)的房貸主要是等額本息和等額本金兩種;分期購(gòu)物、信用卡分期、消費(fèi)貸、白條、借唄等都是等本等息和先息后本,后面兩種是大家最容易被坑了的,尤其是等本等息。不同還本付息方式下,實(shí)際利率是有很大差別的,文章后面我會(huì)用實(shí)際案例進(jìn)行說(shuō)明。

陷阱四:一些不正規(guī)的網(wǎng)貸還可能直接“砍頭息”

比如借貸20000,實(shí)際到手18000,剩下的2000被以貸款服務(wù)費(fèi)等名義收走了。

以上幾種基本是各種貸款中常見(jiàn)的陷阱,我們?nèi)绾沃雷约旱馁J款是不是真的劃算,就需要計(jì)算出實(shí)際年利率。我這個(gè)人喜歡較真,就算是高利率,也要是明明白白消費(fèi),不能被當(dāng)傻子忽悠了。

實(shí)際年利率的計(jì)算其實(shí)還是很簡(jiǎn)單的,主要步驟有以下三個(gè):

步驟1:根據(jù)貸款金額和還款計(jì)劃,按周期(日、月、季、年)列示現(xiàn)金流,記得出借和還款的符號(hào)為一正一負(fù),否則計(jì)算會(huì)出錯(cuò)。因?yàn)槲覀冋驹诔鼋枞说慕嵌瓤矗杩顚?duì)于出借人來(lái)說(shuō)是負(fù)的現(xiàn)金流,而還款是正的現(xiàn)金流。如果站在借款人的角度,還款時(shí)現(xiàn)金流是負(fù)的,借款時(shí)現(xiàn)金流是正的。

步驟2:利用IRR(內(nèi)部收益率)這個(gè)公式計(jì)算現(xiàn)金流的實(shí)際周期(日、月、季、年)利率。

所謂實(shí)際利率,本質(zhì)可以理解為IRR(內(nèi)部收益率)。IRR(內(nèi)部收益率)是財(cái)務(wù)上的一個(gè)概念,通俗理解就是資金流入現(xiàn)值總額與資金流出現(xiàn)值總額相等、凈現(xiàn)值等于零時(shí)的折現(xiàn)率,具體計(jì)算公式如下:

IRR計(jì)算公式

公式看著比較復(fù)雜哈,如果不知道怎么計(jì)算,可以直接利用EXCEL、WPS軟件中的IRR公式計(jì)算,還是很簡(jiǎn)單的。

步驟3:將實(shí)際周期利率轉(zhuǎn)換成實(shí)際年利率。

目前市場(chǎng)上的大部分貸款產(chǎn)品均采用單利的方式,因此只要知道貸款日利率或者貸款月利率,客戶(hù)就可以直接計(jì)算出實(shí)際年利率,單利計(jì)息方式下:

季度實(shí)際利率=實(shí)際年利率/4

月度實(shí)際利率=實(shí)際年利率/12

日息實(shí)際利率=實(shí)際年利率/365

注意:如果是一年計(jì)息多次的話(huà),屬于復(fù)利計(jì)息方式,還會(huì)涉及名義利率與實(shí)際利率之間的轉(zhuǎn)化。

以下以車(chē)貸和信用卡分期為例,列示實(shí)際年利率的計(jì)算過(guò)程:

案例1:假設(shè)買(mǎi)車(chē)貸款100000元,收取一次性手續(xù)費(fèi)6000元,24期免息,每月還4166.67元,這筆貸款的實(shí)際利率不是6000/100000/2=3%,這筆貸款的真實(shí)年利率是6.01%,因?yàn)橐淮涡允掷m(xù)費(fèi)是提前收取的,并且分期還本占用貸款本金的時(shí)間并不是24期,具體計(jì)算過(guò)程如下:

零利率車(chē)貸的實(shí)際年利率計(jì)算結(jié)果

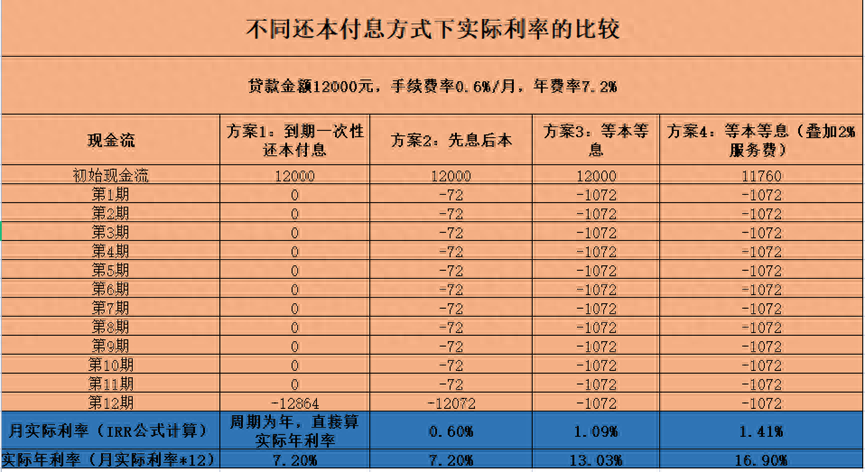

案例2:假設(shè)某信用卡分期金額12000元,分12個(gè)月等額還本,手續(xù)費(fèi)率0.6%/月,則每月還款額=本金1000元 每月利息=12000*0.6%=72元。

你是不是以為年費(fèi)率=0.6%*12=7.2%,但這筆分期的實(shí)際年利率為13.03%,若疊加2%的服務(wù)費(fèi),實(shí)際年利率可以高達(dá)16.9%。對(duì)同一筆貸款采用不同的還本付息方式,實(shí)際利率差別是很大的,從計(jì)算結(jié)果來(lái)看,到期一次性還本付息、先息后本方式下實(shí)際年利率與名義利率是一致的,等本等息方式下實(shí)際年利率是明顯高于到期一次性還本付息、先息后本方式,若是疊加服務(wù)費(fèi)就更高了。

不同還本付息方式下實(shí)際年利率的比較

按照本文的3個(gè)步驟可以計(jì)算出各種貸款的實(shí)際年利率,包括等本等息、一次性手續(xù)費(fèi)、提前還款、砍頭息等各種不同情況,學(xué)會(huì)了這一招網(wǎng)絡(luò)貸款中的利率陷阱全部可以破解。大家在生活中還有碰到其他類(lèi)型貸款利率陷阱嗎?學(xué)會(huì)實(shí)際年利率的計(jì)算了嗎,大家的貸款實(shí)際年利率是多少,不會(huì)算的可以評(píng)論區(qū)留言我可以幫忙測(cè)算。#頭條創(chuàng)作挑戰(zhàn)賽#?#網(wǎng)絡(luò)貸款詐騙#?#生活避坑#?