抵押車和保單貸款能同時嗎(抵押能貸款保單車輛嗎)

有的保單,能合法“套錢”嗎

生活中,不少人會有急需用錢的時候。

一時間手頭緊,向銀行貸款又太慢太繁雜,向親戚朋友借錢又不好開口…

不得已,把希望寄托于已購的保險身上,做出了“退保”的選擇。

可退保后,不僅有金錢損失,未來的保障也沒了,

這令很多朋友心痛不已……

其實,還有個“魚和熊掌兼得”的辦法。

那就是——保單貸款。

很多人不知道,有的保險是可以用來貸款的。

你每年交的保費,在扣除成本后,最后累積下來就形成了一個叫“現金價值”的水池。

具體的數量,合同里說給多少,未來就會兌付多少。

這里的錢都是你自己的錢。

如果要退保,現金價值就是你能拿回的錢。

以某款“增額終身壽險”為例,

30歲男性,年交10萬,交10年,保單現金價值表如下:

在保單前幾年,一般現金價值都比較低,時間越長,現金價值越高。

既然有了這個水池,那么就可以用來抵押貸款。

不是向銀行抵押,而是向保險公司抵押。

在允許保單貸款的保險產品中,它們的貸款利息一般在4.5%-5.3%左右。

保單的現金價值,就相當于抵押品。

貸款期間,對保障沒有任何影響。

重疾險,該賠還得賠;

分紅險,該分紅還得分紅;

年金險,該怎么領還是怎么領。

保單貸款不影響現金價值增長,這就好比去銀行貸款拿房產抵押是一個意思,貸款不影響房子是怎么增值的。

當然,這期間如果出險了,保險公司也不會多賠。

最終賠付金額會先減去貸款的本金和利息后,再進行賠付。

比如張三買的重疾險(50萬保額),

50歲時保單貸款了20萬,

按5%的利率算,2個月后確診了癌癥,

減去本息后,保險公司會賠 ↓

50萬-20萬-(20萬*5%)*60/365=29.8356萬

保單貸款雖能解決資金不足的燃眉之急,但并不是所有保單都可以用來貸款。

通常來說,必須具有儲蓄性質的長期型人身險。

如年金險、增額終身壽險和長期重疾險,以及萬能險、分紅險等。

像是短期型、消費型保險,就沒有保單貸款的功能,

如意外險、醫療險、定期壽險以及大部分的重疾險等。

而且保單的貸款,要借多少、借多久,都要滿足一定的條件:

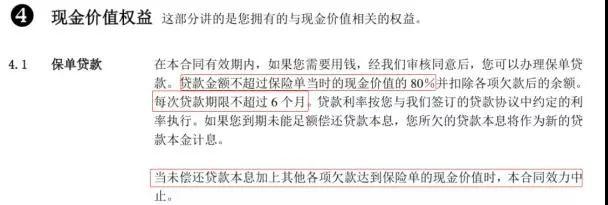

大家可以看看某年金險的條款:

6個月后貸款到期,必須償還本息。

如果未按時償還,這筆錢又會作為新的貸款本金(續借利率更高),利滾利,最后欠的錢越來越多。

你要是一直不還,那保司就會通過扣除現金價值來抵賬。

要是錢扣著扣著,發現最后只夠還本息了,

那這時,保障結束,合同終止,貸款也不用還了。

保單貸款有兩個好處:

1、手續簡單

至少比跟銀行借錢方便。

申請流程、審核流程很簡單。

直接打電話向保險公司申請,需要填寫貸款申請書,有的也可以在保險公司官網直接申請,2-3天可能就到賬了。

2、利息低

它的利息一般在4.5%-5.3%左右,而銀行貸款,很難低于6%。

對短期急需用錢的人,更劃算些。

但是!!!

建議大家在真正急需用錢的情況,再去申請保單貸款。

而且,在保單的前幾年不建議申請貸款。

因為繳費的前幾年的現金價值很低,也貸不了多少錢出來,沒必要瞎折騰。

買保險是為了保障,如果是為了保單貸款而買保險,那萬一患上重疾就得不償失了。