如何管理小額貸款公司(小額貸款管理公司有哪些)

如今小額貸款已成為80、90后所青睞的一種貸款模式,小額貸款不僅貸款程序簡單、還款方式靈活而且社會(huì)風(fēng)險(xiǎn)小,催生了不少定制開發(fā)小貸管理系統(tǒng)進(jìn)行小額貸款業(yè)務(wù)。那么小貸管理系統(tǒng)應(yīng)該具備哪些功能呢?下面四象聯(lián)創(chuàng)小編為大家提供小額貸款業(yè)務(wù)管理系統(tǒng)開發(fā)的解決方案。

四象聯(lián)創(chuàng)軟件開發(fā)

一、小貸業(yè)務(wù)管理系統(tǒng)建設(shè)目標(biāo)

小貸業(yè)務(wù)管理系統(tǒng)是小貸公司管理的核心信息系統(tǒng),是專為小額貸款公司定制的軟件解決方案,也是小貸公司的核心競爭力。它集成了客戶信息管理、業(yè)務(wù)管理、風(fēng)險(xiǎn)預(yù)警、逐級(jí)審批、資金管理、輔助決策、查詢統(tǒng)計(jì)等功能。是基于小額貸款行業(yè)現(xiàn)狀開發(fā)的輕量級(jí)管理軟件,設(shè)計(jì)簡潔,易于安裝和維護(hù),讓小貸款公司能夠在短時(shí)間低成本投入使用。小貸公司可以通過業(yè)務(wù)管理系統(tǒng)來提升小貸公司的規(guī)范化管理能力、風(fēng)險(xiǎn)控制能力、資源共享能力、提效率降低成本、協(xié)同作業(yè)能力及市場擴(kuò)張能力和市場響應(yīng)力,從而提升小貸公司的整體綜合實(shí)力和市場競爭力。

四象聯(lián)創(chuàng)

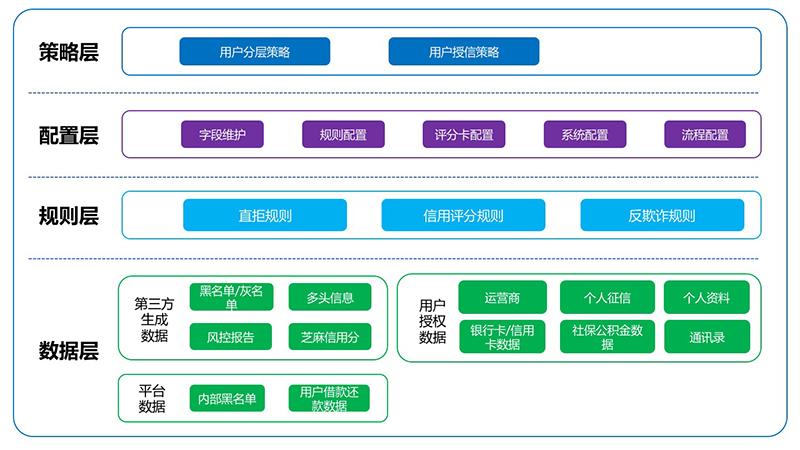

二、小額貸款管理系統(tǒng)功能介紹

小額貸款管理系統(tǒng)主要分為八大模塊:

1、進(jìn)件模塊

獲得客戶,有三種渠道,分為線上獲客、電話銷售、門店交單

不管哪種渠道進(jìn)來的客戶,后續(xù)都要在系統(tǒng)中錄入基本信息,包含個(gè)人信息、聯(lián)系人信息,然后通過各種通道獲取到客戶的手機(jī)通話記錄、征信報(bào)告、芝麻分、學(xué)歷信息等。

四象聯(lián)創(chuàng)

2、審核模塊

審核分為系統(tǒng)審核和人工審核兩種:

A:系統(tǒng)審核,通過風(fēng)控人員配置的決策系統(tǒng),判斷客戶的進(jìn)件資料是否滿足放貸條件,這一塊會(huì)過濾掉一批不合格的客戶群體

B:人工審核,會(huì)有初審、復(fù)審、三審幾輪。相當(dāng)于把這個(gè)人所有信息都要了解清楚,表內(nèi)、表外負(fù)債,是否有虛假信息等。

市面上很多線上的小額信貸產(chǎn)品,在人工審核環(huán)節(jié)很簡單,只是客戶資料真實(shí)則可以放款。

3、面鑒模塊

審核通過后,會(huì)邀請(qǐng)客戶到門店里面來進(jìn)行面對(duì)面交流,這個(gè)時(shí)候需要看客戶經(jīng)理本事,辨別客戶是否有足夠的還款能力。如果是線上產(chǎn)品,客戶省略此環(huán)節(jié)。

4、簽約模塊

線上、線下簽約,可以在門店簽約或者在線上app或者公眾號(hào)里面簽約。

線上簽約的話,技術(shù)層面要求會(huì)比較高,需要有手工簽名、電子簽章等技術(shù)支持。

5、放款模塊

對(duì)接資金方,資金來源有幾種,自有資金、信托、銀行。

放款方式也有手工放款和系統(tǒng)對(duì)接,系統(tǒng)對(duì)接的話,也會(huì)包含幾塊(資方預(yù)審批、發(fā)送放款信息、返回放款結(jié)果、推送還款計(jì)劃等等)。

6、還款模塊

還款計(jì)劃生成,根據(jù)客戶貸款期數(shù),生成不同的還款計(jì)劃,放款方、服務(wù)方、擔(dān)保方各收取哪些費(fèi)用。如果客戶逾期后,要多收取哪些息費(fèi),這些都要系統(tǒng)去計(jì)算。

還款又分為:賬單日扣款、主動(dòng)還款、提前清貸、逾期扣款等。

不同的扣款通道支持的銀行卡、扣款金額都不同,所以可能要對(duì)接多家扣款通道,才能滿足業(yè)務(wù)要求。

7、催收短信和函件模塊

進(jìn)入貸后之后,每到賬單日前,需要批量給客戶發(fā)送催收短信。

客戶逾期之后,不同逾期階段,需要發(fā)送不同的短信內(nèi)容及寄送信函。

8、擔(dān)保、訴訟模塊

如果有擔(dān)保方介入的話,根據(jù)和資方的約定,需要在逾期的一定階段內(nèi),由擔(dān)保方承擔(dān)起履行擔(dān)保義務(wù)。逾期進(jìn)入一定階段,需要走法律訴訟途徑。

四象聯(lián)創(chuàng)軟件開發(fā)

三、小額貸款管理系統(tǒng)特點(diǎn)

快速精確的數(shù)據(jù)處理能力:采用先進(jìn)的網(wǎng)絡(luò)結(jié)構(gòu),數(shù)據(jù)處理更有效率、安全。

系統(tǒng)安全性高:系統(tǒng)可以根據(jù)員工的實(shí)際業(yè)務(wù)操作范圍設(shè)定權(quán)限,系統(tǒng)操作人員需要輸入密碼才能登錄系統(tǒng),涉及到密碼的地方采用了嚴(yán)密的加密方式,增加了系統(tǒng)的安全性和密碼的破解難度。數(shù)據(jù)存儲(chǔ)采用的目前功能強(qiáng)大的SQLServer數(shù)據(jù)庫,系統(tǒng)支持雙服務(wù)器,即一個(gè)數(shù)據(jù)庫服務(wù)器和一個(gè)系統(tǒng)管理服務(wù)器,既可以每天定時(shí)備份數(shù)據(jù),也可以手動(dòng)備份數(shù)據(jù)到其他存儲(chǔ)介質(zhì),這樣可以提高數(shù)據(jù)的安全性,在發(fā)生意外的時(shí)候可以減小客戶損失。

系統(tǒng)操作方便:系統(tǒng)擁有美觀、簡捷、友好的操作界面。不用擔(dān)心不會(huì)使用軟件,您只需會(huì)登錄系統(tǒng),則能處理您的日常事務(wù)。因?yàn)橄到y(tǒng)擁有強(qiáng)大的工作流引擎,會(huì)把您需要處理的業(yè)務(wù)自動(dòng)提示在登錄后的主界面中,您只需輕松的點(diǎn)擊一下鼠標(biāo),則能完成您所要處理的業(yè)務(wù)。

系統(tǒng)強(qiáng)大的工作流設(shè)置:系統(tǒng)采用國際上標(biāo)準(zhǔn)的業(yè)務(wù)處理工作流設(shè)計(jì)模式。使得業(yè)務(wù)的每一個(gè)操作環(huán)節(jié)都是可以設(shè)置的,通過系統(tǒng)設(shè)置可以指定對(duì)應(yīng)的人做對(duì)應(yīng)的事;尤其是業(yè)務(wù)審批環(huán)節(jié),設(shè)置好審批流程后業(yè)務(wù)即按照設(shè)定的業(yè)務(wù)審批流程在各處理人之間流轉(zhuǎn);每個(gè)人的操作權(quán)限又能靈活設(shè)置,每個(gè)人登錄系統(tǒng)后則能知道自己該做什么事情,能做什么事情。系統(tǒng)中的菜單欄、導(dǎo)航欄都是根據(jù)每個(gè)人的權(quán)限動(dòng)態(tài)生成,不具備權(quán)限操作的模塊都進(jìn)行了屏蔽。

系統(tǒng)實(shí)時(shí)的業(yè)務(wù)處理提醒:系統(tǒng)擁有實(shí)時(shí)準(zhǔn)確的業(yè)務(wù)提醒功能,業(yè)務(wù)每到一個(gè)處理環(huán)節(jié),都發(fā)送系統(tǒng)消息和手機(jī)短信給對(duì)應(yīng)的處理人員或當(dāng)事人。處理人員即使不打開系統(tǒng),甚至不在電腦旁邊,都能實(shí)時(shí)知道自己需要處理的業(yè)務(wù)或者自己提交的業(yè)務(wù)進(jìn)展到哪一步了。充分體現(xiàn)了軟件的優(yōu)越性、便捷性。

系統(tǒng)實(shí)時(shí)的業(yè)務(wù)到期提醒:當(dāng)有即將到期、當(dāng)天到期、逾期提醒業(yè)務(wù)發(fā)生時(shí),系統(tǒng)會(huì)將到期業(yè)務(wù)進(jìn)行自動(dòng)提醒,并且將每筆到期業(yè)務(wù)需要結(jié)算的各項(xiàng)金額自動(dòng)計(jì)算出來。

四象聯(lián)創(chuàng)小貸系統(tǒng)集信用貸、抵押貸、催收管理等模塊于一體,是針對(duì)小額貸款公司等金融機(jī)構(gòu)的業(yè)務(wù)管理需求,研發(fā)設(shè)計(jì)的一套智能貸前貸后管理系統(tǒng)。系統(tǒng)可有效促進(jìn)小額貸款業(yè)務(wù)操作的標(biāo)準(zhǔn)化、流程化,幫助小額貸款公司完善業(yè)務(wù),合理規(guī)劃管理,降低信貸違約風(fēng)險(xiǎn),減少貸款壞賬率。系統(tǒng)基于銀行系統(tǒng)架構(gòu)設(shè)計(jì),采用分布式的系統(tǒng)架構(gòu)支持橫向擴(kuò)展,可有效應(yīng)對(duì)交易量的爆發(fā)式增長,兼容性高、運(yùn)營穩(wěn)定、可拓展性強(qiáng)。為小貸公司提升企業(yè)競爭力。