貸款公司的排名(貸款公司排行榜)

編者按:本文來自微信公眾號“阿旺札記”(ID:awangblog),36氪經授權發(fā)布。

文 : 阿旺

編輯 :Tisci

一、供應鏈金融概況

所謂供應鏈金融,是指為中小型企業(yè)制定的一套融資模式,將資金整合到供應鏈管理中,以核心企業(yè)為中心,以真實存在的貿易為背景,通過對資金流、信息流、物流進行有效控制,把單個企業(yè)的不可控風險轉變?yōu)楣溒髽I(yè)整體的可控風險,通過立體獲取各類信息,將風險控制在最低,從而提高鏈條上的企業(yè)在金融市場融得資金的可能性,進而促進鏈條上企業(yè)間的高效運轉,實現資源的有效整合。

傳統(tǒng)融資模式下,銀行和各企業(yè)之間的關系

供應鏈融資模式下,銀行和各企業(yè)之間的關系

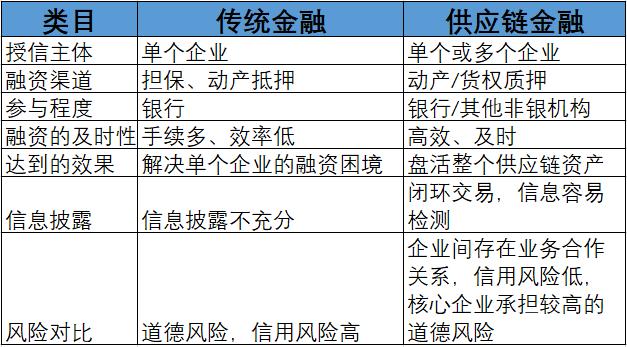

通過對融資參與主體、融資條件、金融機構參與程度、信息披露、風險等方面進行對比分析,我們可以發(fā)現,供應鏈金融相較于傳統(tǒng)金融而言優(yōu)勢更為明顯,兩者的對比分析如下圖所示:

二、供應鏈金融行業(yè)概況

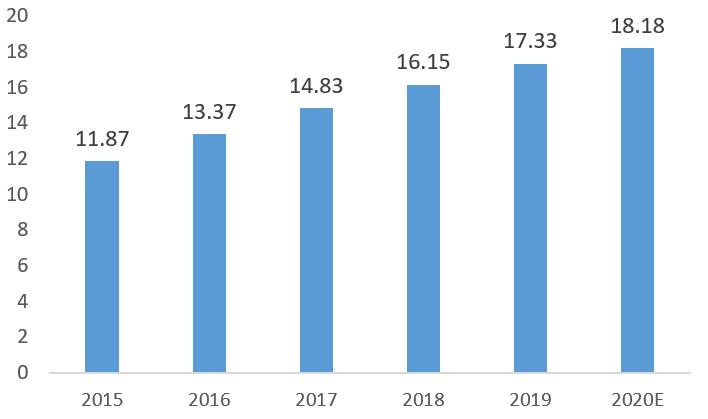

1.市場容量大,行業(yè)這幾年快速發(fā)展

我國供應鏈金融市場規(guī)模(萬億元)資料來源:招商證券

我國的供應鏈金融經歷了傳統(tǒng)線下供應鏈金融、線上供應鏈金融、電商供應鏈金融、開放化供應鏈金融四個階段。

傳統(tǒng)的供應鏈金融核心就是“1+n”模式,1即為核心企業(yè),n是與核心企業(yè)匹配的上下游中小微企業(yè)。該時期的供應鏈融資主要集中在線下,銀行難以評估融資項目的真實性,加之在實際操作過程中,由于信息閉塞,造成重復抵押屢禁不止,大量的假倉出現,潛在風險很大。

從線下轉戰(zhàn)線上,供應鏈金融最幾年快速發(fā)展:1)銀行專門開發(fā)與供應鏈融資配套的系統(tǒng),通過與核心企業(yè)的合作,能夠獲取核心企業(yè)信息,比如物流、資金流、信息流等;2)以阿里、京東等電商巨頭為例,結合具體業(yè)務場景打造的場景模式和強大的數據信息體系,對其平臺的商戶信息和消費者信息實現了點對點式的監(jiān)控,在這一階段,資金流、物流、商流、信息流都在電商的閉環(huán)管理之內,金融業(yè)務成為電商食物鏈上最頂端的一環(huán)。

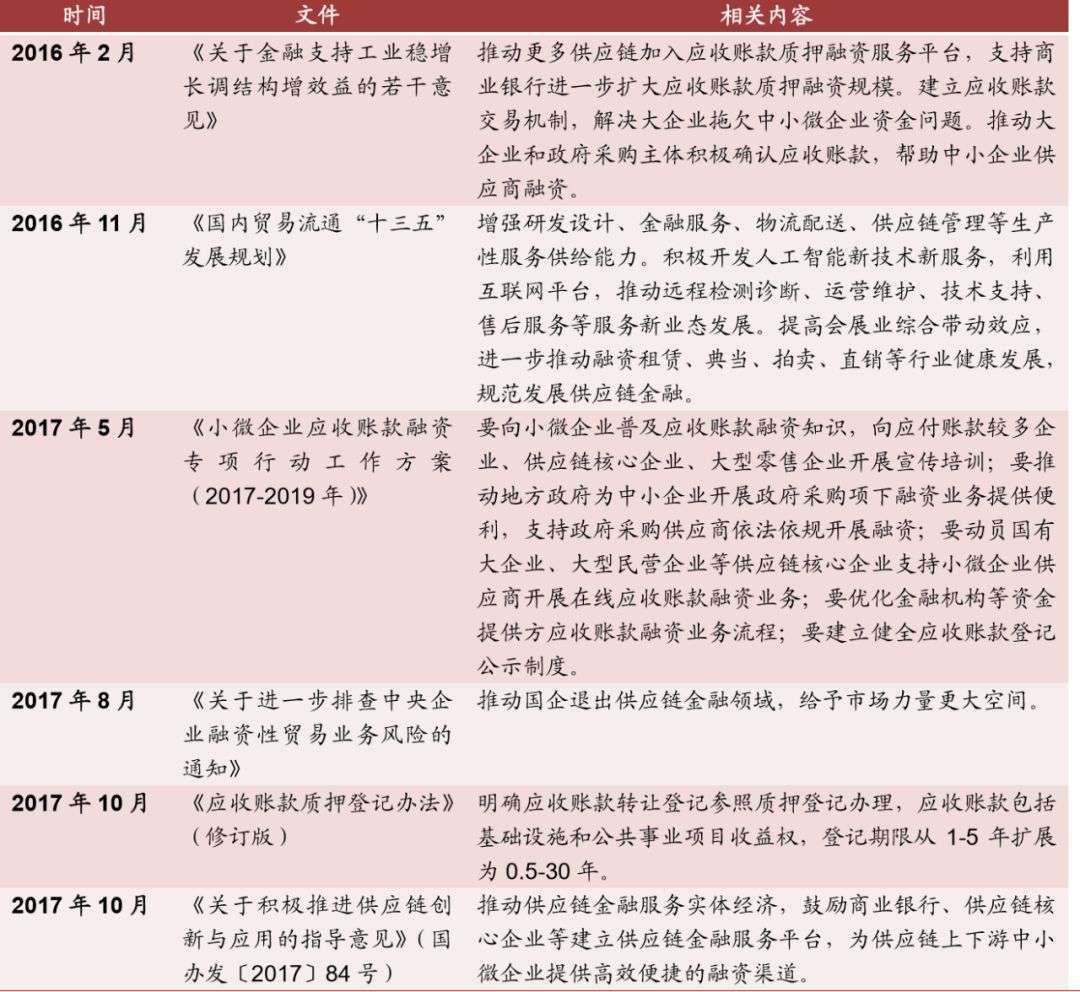

2.政策支持小微企業(yè)融資及三農金融服務

支持供應鏈金融發(fā)展及小微企業(yè)融資。(1)切實支持實體經濟發(fā)展。供應鏈金融與企業(yè)真實業(yè)務場景緊密結合,資金流向和還款來源明確,有助于企業(yè)及時把握市場機會,做大做強。需求導向的業(yè)務模式也有助于資源的合理配置,使供需達到動態(tài)平衡。(2)中小企業(yè)的危與機。供給側改革導致產能過剩行業(yè)的中小企業(yè)面臨生存危機,強化供應鏈管理,提高技術水平和互聯(lián)網化是在洗牌中生存的關鍵。另一方面,政策鼓勵行業(yè)的中小企業(yè)需要抓住發(fā)展機遇,通過靈活的融資手段做大業(yè)務規(guī)模,搶占市場份額。

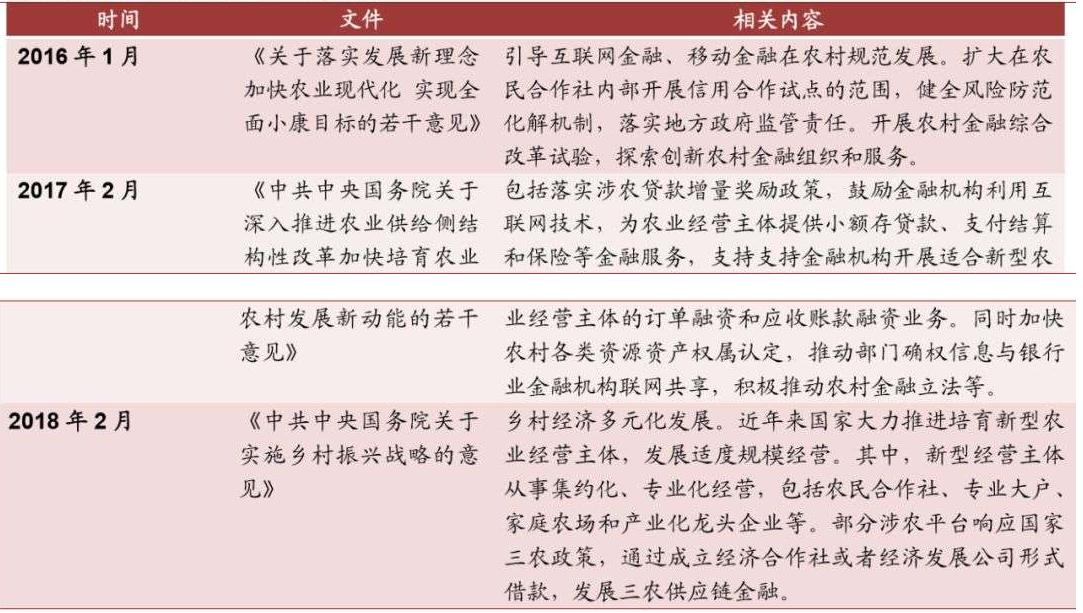

農業(yè)成為供應鏈金融布局的重要方向之一。近三年中央的一號文件都是關于農業(yè)發(fā)展的政策支持,金融服務也要向農業(yè)傾斜。農牧業(yè)市場分散,中小企業(yè)和個體農戶眾多,是適合于供應鏈金融發(fā)展的重要行業(yè)領域。

3.供應鏈金融主要參與者

1.供應鏈金融生態(tài)圖譜

2.供應鏈金融參與主體

供應鏈金融行業(yè)的參與主體囊括了銀行、行業(yè)龍頭、供應鏈公司或外貿綜合服務平臺、B2B平臺、物流公司、金融信息 服務平臺、金融科技公司等各類企業(yè)。

其中,供應鏈公司/外貿綜合服務平臺、B2B平臺類數量約占45%,在參與主體中占比最高,這些服務主體各自的特點如下:

供應鏈公司:供應鏈公司主要是在采購執(zhí)行、銷售執(zhí)行等供應鏈服務的基礎上提供墊資墊稅服務。主要包括供應鏈服務企業(yè)、外貿綜合服務平臺。供應鏈公司的金融服務模式成熟、回款相對穩(wěn)定、收益預期相對明確,風險多為操作風險。

B2B平臺:B2B平臺主要體現為兩種服務模式:一種是從交易端切入的B2B平臺, 提供在線交易,鼓勵并促成客戶的在線交易,使交易數據沉淀在平臺上,可以通過數據模型為企業(yè)提供更好的資信支持。另一種是從服務端切入的B2B,為客戶提供從尋源,倉儲,物流,信息管理等一系列的服務。

金融科技公司:金融科技公司主要負責內外部數據歸集、處理、傳輸、分析,協(xié)助風險識別與控制,比較典型代表企業(yè)包括京東金融、螞蟻金服等。以京東為例,目前針對B端,京東金融設計了“京保貝”、“京小貸”等產品。以“京小貸”為例,通過利用商家在平臺的交易記錄、商品情況,以及消費者評價等關鍵信息,為商家提供浮動利率的融資服務。

行業(yè)龍頭:行業(yè)龍頭企業(yè)通過自有資金或依托產業(yè)聯(lián)盟打造產業(yè)互聯(lián)網與金融服務平臺,通常優(yōu)先滿足核心企業(yè)上下游的融資需求,再沿上下游向外延拓展。或者部分國有企業(yè)利用低成本融資渠道獲得資金,然后對接規(guī)模稍大的項目,而這部分項目保理及小貸公司無法承接,從而形成了一個細分空間。

銀行:銀行在供應鏈金融領域有天然優(yōu)勢,如資金成本低、獲客容易、管控資金等,但也有體制、風控、技術等方面的制約。且銀行的粗放模式在特定的中小企業(yè)融資領域是短板,造成風險識別成本高,操作手續(xù)復雜,難以保證高頻、小額的融資需求,所以,銀行在供中小企業(yè)供應鏈融資領域有天生的短板。

3.供應鏈金融的服務對象

從市場發(fā)展的角度來看,一般認為部分行業(yè)的供應鏈融資潛在需求尚未被挖掘,某些垂直領域可能存在較大機會。包括:物流行業(yè),農業(yè),零售業(yè),化工行業(yè),餐飲業(yè)等等。

物流行業(yè):中國社會物流總費用已從2015年的7.10萬億增長到2016年的10.80萬億,增速8.8%。其中,公路運輸的規(guī)模接近5萬億,有近70萬企業(yè)提供不同形式的物流 服務,而專線物流服務領域的市場不低于萬億,排名前10的專線物流企業(yè)占整體市場的份額不足1%,更大的市場份額在幾十萬家專線中小企業(yè)手中。物流運輸企業(yè)向貨主承運貨物時需要向貨主繳納保證金,而且即使是信用好的貨主,其支付結算也有60-90天賬期;而對個體承運方或者車隊,一般都要先付一部分運費,等運輸完成,憑回單完成剩余部分的支付。巨額的運輸費用和較長的資金缺口期使物流企業(yè)面臨運營資金短缺,這些60-90天高質量的應收賬款為供應鏈金融帶來巨大的想象空間。

農業(yè):供應鏈金融正在成為農業(yè)上市公司的發(fā)展方向, 這種趨勢主要在畜禽養(yǎng)殖產業(yè)鏈,在飼料企業(yè)居于產業(yè)鏈的強勢地位,而養(yǎng)殖業(yè)資金回籠需要較長時間,資金壓力大,一些上游龍頭企業(yè)利用供應鏈金融滿足下游養(yǎng)殖業(yè)客戶的資金需求,同時也進一步促進了自身主業(yè)的發(fā)展。

零售業(yè):對于零售行業(yè),專業(yè)市場最為受益,因為專業(yè)市場掌握著大量商戶資源。一方面,因為互聯(lián)網對線下零售業(yè)的沖擊以及實體經濟的疲軟,商戶的資金壓力越來越大,除了少數商戶可以通過銀行獲得貸款,大部分商戶只能通過小貸公司、民間融資來籌集資金,而供應鏈金融則立足于產融結合,為小B類商戶提供了新的融資渠道。另一方面,供應鏈金融的關鍵在于風險控制,專業(yè)市場掌握商戶的經營信息,并且具有商鋪租金、承租權費等抵押手段,能更有效地控制風險。因此,專業(yè)市場發(fā)展供應鏈金融有其內在的優(yōu)勢。

化工行業(yè):塑料行業(yè)是最適合做供應鏈金融的化工品種,因為其具有1.6-1.8萬億級的市場空間,產品具備易運輸、易儲存的特點,市場交易活躍,下游分散且多為中小企業(yè)。中小企業(yè)利潤空間薄,融資需求大。而塑料行業(yè)B2B平臺在產業(yè)發(fā)展中充當著越來越重要的角色,一些 B2B平臺也已初具規(guī)模。

餐飲行業(yè):目前國內市場有250萬家餐飲企業(yè),420萬 家餐飲門店,1100萬家食品分銷商,整個餐飲行業(yè)有3萬億營收,其中1萬億用于食材采購。餐飲行業(yè)的供應鏈金融還處于起步階段。餐飲業(yè)的供應鏈具有環(huán)節(jié)多、供應鏈 運作波動大、效率低的特點。大量餐飲類中小企業(yè)/個體戶資金鏈緊張。銀行的傳統(tǒng)信貸業(yè)務無法滿足大部分中小企業(yè)的融資需求。筷來財等一些供應鏈金融服務平臺利用先進的風控模型和強大的數據系統(tǒng)對金融風險進行控制,進而滿足餐飲類中小企業(yè)的融資需求。

四、供應鏈金融的業(yè)務模式

從業(yè)務模式看,供應鏈融資包括:應收賬款融資、存貨質押融資、預付賬款融資三個方式。

應收賬款融資

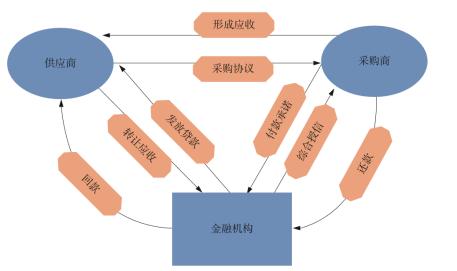

企業(yè)為取得運營資金,以買賣雙方簽訂的貿易合同產生的應收賬款為基礎,為賣方提供的,以合同項下的應收賬款作為還款來源的融資業(yè)務。具體的操作流程是:上游的供應商與下游的采購商達成采購協(xié)議,由下游的采購商開具應收賬款收據,證明應收權利的實時存在,供應商將應收賬款的收益所有權轉讓給金融機構,進行融資,與此同時,下游的采購商對金融機構做出付款承諾。

獲得應收權益的金融機構按照下游采購商的信用狀況和債權可實現的可能性,給予上游供應商即融資企業(yè)對應額度的信用貸款,從而盤活融資方資金流。當合同付款期限到期,下游采購商須按照協(xié)議內容,支付金融機構賬款,金融機構在扣除前付賬款和核定利息后,將剩余款項支付給上游供應商。至此一筆應收賬款的業(yè)務圓滿完成。

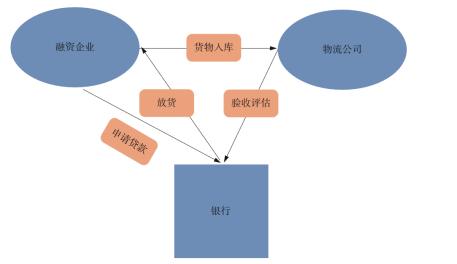

存貨質押融資

又稱融通倉融資。融資企業(yè)以在第三方物流公司的存貨作為質押物,期間引入第三方物流公司對質押物進行監(jiān)督管理進行的融資。各自的角色是:第三方物流公司對貨物完成驗收并進行評估,向銀行出具相應的證明文件,銀行根據評估結果給予一定額度授信。其具體操作方式有兩種:質押擔保和信用擔保。

質押擔保融資的具體操作方式是:融資企業(yè)、倉儲公司、合作銀行簽署協(xié)議,開立賬戶。融資企業(yè)物資進物流公司倉庫,隨后向銀行發(fā)出貸款請求,物流公司收貨后對貨物進行驗收和評估,向銀行提交相關證明文件,銀行依據貨物的數額、貶值風險等給予一定額度的貸款。期間,融資企業(yè)清償能力受限,銀行享有貨物的優(yōu)先受償權。融資企業(yè)通過銷售存貨回籠資金,銀行在扣除前欠借款和相應利息后,將余款匯入融資企業(yè)賬戶。

信用擔保融資具體的操作方式為:合作金融機構直接對第三方物流公司進行綜合授信,由物流公司根據融資企業(yè)的經營狀況、市場控制能力等因素給予信用額度,第三方公司除了對融資企業(yè)的貨物承擔監(jiān)管責任之外,還為融資企業(yè)提供信用擔保。

存貨質押融資充分實現了以物流拉動資金流,有效降低了質押貸款的繁瑣程序,提高了貸款效率和資金周轉能力,同時降低了金融機構的融資風險;另一方面,引入第三方物流公司對貨物進行監(jiān)管,金融機構對整個融資過程的控制程度有提高。

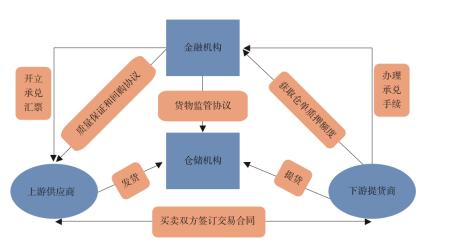

預付賬款融資

又稱保兌倉融資。上下游企業(yè)簽訂交易合同,共同向金融機構辦理保兌業(yè)務(保兌倉業(yè)務指承兌銀行與經銷商(承兌申請人,以下稱買方)、供貨商(以下稱賣方)通過三方合作協(xié)議參照保全倉庫方式,即在賣方承諾回購的前提下,以貿易中的物權控制包括貨物監(jiān)管、回購擔保等作為保證措施,而開展的特定票據業(yè)務服務模式)。

買方獲取該筆交易的倉單質押款額度,向供應商購買貨物(倉單是保管人收到倉儲物后給存貨人開付的提取倉儲物的憑證)。金融機構與賣方簽訂質量保證協(xié)議和回購協(xié)議,與第三方倉儲物流機構簽署倉儲監(jiān)管協(xié)議。賣方在買方獲得銀行融資后,對倉儲物流機構發(fā)貨,并獲取倉單。買方向金融機構繳納承兌保證金及手續(xù)費,賣方將倉單質押給銀行,銀行開具承兌匯票(銀行承兌匯票是由付款人委托銀行開據的一種延期支付票據,票據到期銀行具有見票即付的義務;票據最長期限為六個月,票據期限內可以進行背書轉讓),由此買方獲得了提貨權。需要說明的是,該類業(yè)務有買方承諾回購,有效地拓廣了賣方的銷售渠道,而買方也可以分批次購得貨物,降低了財務成本和倉儲成本。

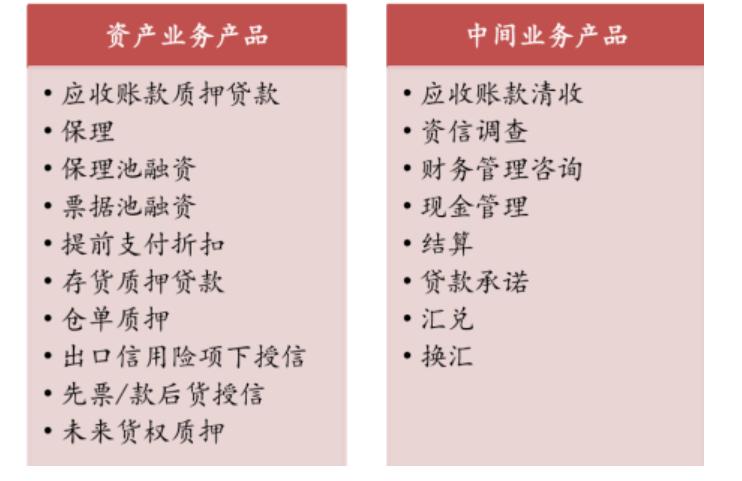

這三類業(yè)務模式各自主要特點如下

五、供應鏈金融主要商業(yè)模式分析

1.傳統(tǒng)模式:銀行+核心企業(yè)

核心企業(yè)是關鍵。(1)商業(yè)銀行通過核心企業(yè),將服務對象拓展到核心 企業(yè)上下游的中小企業(yè),拓展了客戶數量,打開了業(yè)務空間,優(yōu)化信貸結構和盈利模式,并解決了一部分中小企業(yè)信貸難的問題。(2)核心企業(yè)要有完善的供應鏈管理體系。對上下游企業(yè)建立準入和退出機制,完 善獎懲制度,強化與上下游企業(yè)的合作關系和信任感。

對商業(yè)銀行的業(yè)務能力要求:(1)風控能力。從對核心企業(yè)的信用評估到對供應鏈交易風險和動產質押的把握。(2)綜合金融服務能力。從單一的信貸業(yè)務拓展到圍繞企業(yè)的綜合性金融服務,如現金管理等。

2.綜合電商平臺

基于真實業(yè)務場景產生的交易數據是核心

(1)電商平臺開展供應鏈金融有其天然的數據優(yōu)勢。企業(yè)的真實交易活動在電商平臺上完成,平臺累積了大量、連續(xù)的歷史交易數據,包括交易對手的履約情況。(2)貸款發(fā)放和還款形成資金閉環(huán)。貸款資金流向與交易行為一致,還款來源明確。支付結算都 通過互聯(lián)網第三方支付完成。(3)可對接多種資金方,電商模式的資金可以來自于商業(yè)銀行、金融服務平臺或者自有資金。

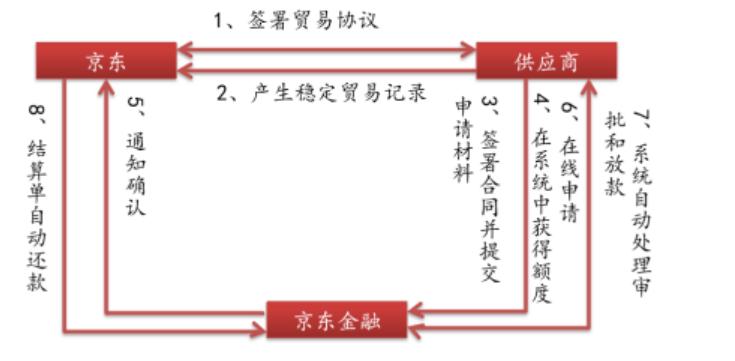

京東的供應鏈金融

京東的優(yōu)勢在于電子商務平臺和物流網絡體系,供應鏈金融業(yè)務包括訂單融資、入庫單融資、應收賬款融資、委托貸款以 及京保貝。其中“京保貝”是一種新型的業(yè)務模式,資金來自于京東自 有資金,隨借隨貸,無須抵押擔保,貸款額度基于長期貿易往來及物流 活動產生的大數據。前提是長期合作,交易質量穩(wěn)定。該產品門檻低、效率高,京東的供應商憑采購、銷售等數據,3分鐘內即可完成從申請到放款的全過程,能有效地提高企業(yè)資金周轉能力。

阿里巴巴的供應鏈金融

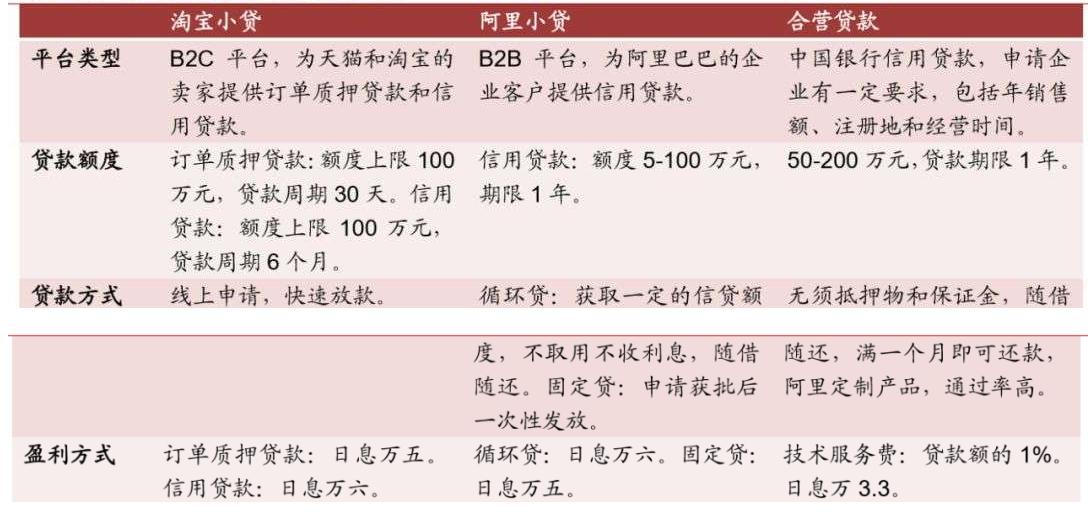

阿里巴巴具有最全面的電子商務布局,包括阿里巴巴網站、1688 網站、淘寶、天貓、全球速賣通、阿里云計算、阿里媽媽和支付寶。從 2007 年開始,阿里巴巴就開始嘗試供應鏈金融業(yè)務,大致可分為三個發(fā)展階段:首先是采用與銀行合作的聯(lián)保貸款,解決規(guī)模較大的商戶融資,由銀行提供資金;第二階段阿里巴巴分別在浙江杭州和重慶注冊了兩家資本金分別為6億元和10億元的小貸公司,向其平臺上的商家發(fā)放貸款;目前阿里巴巴已經向金融機構開放平臺合作。產品模式有“阿里小貸”、“淘寶小貸”和“合營貸款”,分別針對不同的客戶類型,采取不同的貸款方式。

六、供應鏈金融的趨勢和前景

1.電商平臺發(fā)展供應鏈金融業(yè)務值得期待

中小企業(yè)商戶在 B2B、B2C 電商網站上,累積了大量的經營數據,針對商戶的物流、信息流、資金流等,就能衍生出針對商戶上下游貨物、服務賒購產生的應收賬款的資金融通服務,這種服務一般由合作的保理或者小貸公司提供,也只有基于電商的消費場景,數據閉環(huán)的平臺,信用賒購的墊付和應收賬款才能有了標準化擴張的可能。

2.供應鏈金融資產的資產證券化或成為新方向

基于電商平臺商戶的信用墊付和應收賬款,一旦可以通過標準化的流程進行風險定價,伴隨電商業(yè)務的發(fā)展,供給資金的瓶頸就會愈發(fā)突出。小貸公司和保理公司自由資金難以滿足,對資產進行證劵化打包分發(fā)對接機構資金,就可能創(chuàng)造出新的商業(yè)機會。