貸款注冊公司(貸款注冊公司被騙)

“塞翁失馬,焉知非福”,自從2018年銀行業遵照“去杠桿”的要求,對各家銀行進行了審計檢查,把資金從消費型引導扶持實體經濟,各家銀行就摸索出了各類“既能對上交代,又能對市場妥協”的產品,條款更加多樣化和差異化,反而打開了比以往廣闊的多的市場;而客戶只要讀懂銀行政策下面的“潛臺詞”,也比之前的消費抵押貸款好批的多。

但有一類人群是沒法受惠于經營貸的好處的,因為大多數經營貸產品都需要自己或配偶名下有一家公司,可是體制內以及有些特殊行業是對員工經營公司有嚴格限制。

這些人群確實是非常優質的,還款能力強,風險較低,銀行的基因里一直對這類客戶青睞有加。如果僅僅是因為不能有一家殼公司的原因就失去這個群體,實在非常可惜。

于是銀行就開發了一類產品,簡稱“實控人方案”:讓客戶去找一家別人的公司,讓該公司簽署一個“股權代持協議”以及“股東會決議”(后附文件),證明這家公司實際上是由該客戶全權控制的。

這樣就符合了銀行現在在合規范圍內允許做的“經營性抵押貸款”。

這類客戶選擇“實控人方案”實屬無奈。

還有一類人的本職工作是沒有限制注冊公司的,但他們比較擔心維護公司的成本,以及臆想出來的后遺癥,比如擔心有公司影響他們申請信用貸和信用卡,所以不想自己注冊公司,寧可用別人的公司幫他申請經營貸。

對于這類客戶的想法當然可以理解。但其實他們沒想到一點,那就是即使自己沒公司,用的是別人的公司,只要做的是經營貸,征信上出現的本筆貸款就會顯示“經營貸”。

這類客戶選擇“實控人方案”實屬多余。

PS:關于“實控人方案”的后遺癥,還有很多可以總結的,放在下一篇談。

綜上所述,實控人方案無需客戶自行注冊,可以節約時間,規避客戶本職工作的限制。

雖然有好幾家銀行都允許操作“實控人方案”,但對實控人公司有各種要求。

比如注冊時間要求半年以上,還有產品只能允許直系親屬的公司才能用。

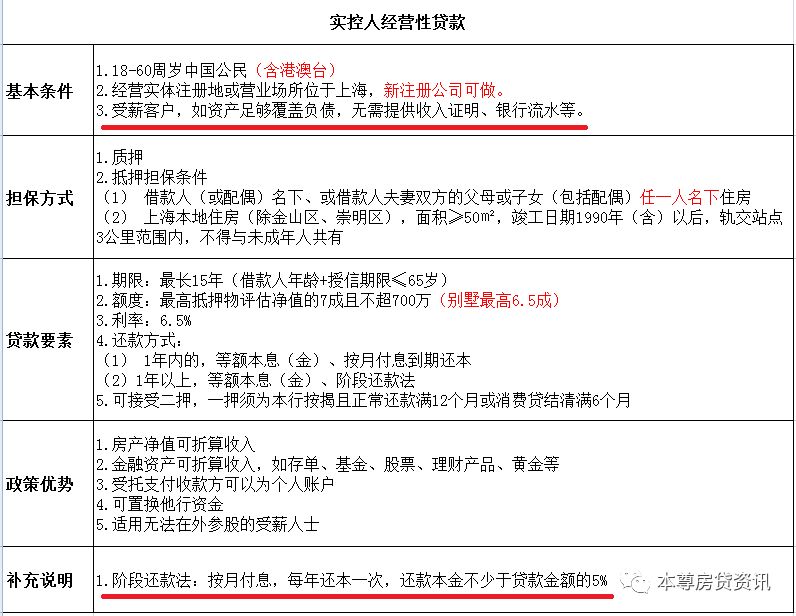

但今天重點介紹的銀行產品,全稱就是“實控人經營性貸款”,開發的核心就是針對上班族(交金),完全不需要主貸人夫妻注冊公司,給他們做實控人的公司,也完全不限制注冊時間,非直系親屬的公司也承認。

細則

我們總結一下優點:

實控人公司不限制注冊時間

抵押物的產權人最高可以到達80歲

房齡可以做到90年后(含)

無需提供流水,可根據資產負債率計算額度

可以按月付息,每年少量還本

本行按揭可以二押

放款到第三方個人賬戶

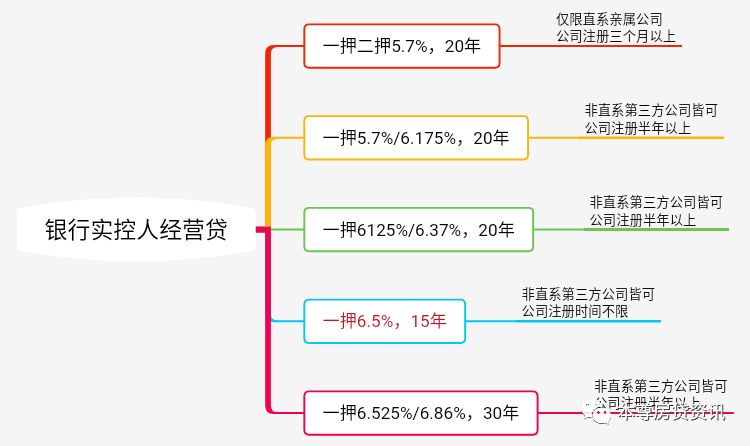

我們再總結一下市場上可以受理“實控人方案”的幾家銀行產品及其要求,如圖所示。

附記:代持股協議書/股東會決議

產品介紹

20年

方案與操作

有貸款操作需求的朋友請與本尊貸款創始人(benzunzixun1)聯系