和小貸公司貸款(貸款公司小額貸款公司)

一、小額貸款公司的起源

小額貸款起源于20世紀(jì)70年代孟加拉國著名經(jīng)濟學(xué)家穆罕默德·尤努斯教授的小額貸款試驗。尤努斯教授針對窮人很難獲得銀行貸款來擺脫貧窮現(xiàn)狀的問題,成立了以互助組織的一種小額貸款模式。尤努斯他老人家42美元,發(fā)放給27個人的故事,我們聽了很多遍。

1994年,小額信貸的模式被引入中國。起初,只是國際援助機構(gòu)和國內(nèi)NGO針對中國政府1986年開始的農(nóng)村扶貧貼息貸款計劃中存在的問題而進行的一種嘗試。從1996年開始受到政府重視,進入以政府扶貧為導(dǎo)向的發(fā)展階段。到1998年底,僅聯(lián)合國系統(tǒng)的組織在華援助的小額貸款項目資金就達300萬美元。

2000年以來,以農(nóng)村信用社為主體的正規(guī)金融機構(gòu)開始試行并推廣小額貸款,中國小額貸款發(fā)展開始進入以正規(guī)金融機構(gòu)為導(dǎo)向的發(fā)展階段。

2005年以來,全國部分省市縣及縣以下地區(qū)已經(jīng)試點設(shè)立了小額貸款公司,小額貸款公司對于改進和完善農(nóng)村金融服務(wù)、培育競爭性農(nóng)村金融市場發(fā)揮著積極的作用。為引導(dǎo)民間資本向正規(guī)化轉(zhuǎn)移,引導(dǎo)民企資本向金融服務(wù)業(yè)發(fā)展進行了有益的探索。

2008年5月4日,中國銀行業(yè)監(jiān)督管理委員會、中國人民銀行發(fā)布《關(guān)于小額貸款公司試點的指導(dǎo)意見》,定義小額貸款公司是由自然人、企業(yè)法人與其他社會組織投資設(shè)立,不吸收公眾存款,經(jīng)營小額貸款業(yè)務(wù)的有限責(zé)任公司或股份有限公司。

并規(guī)定小額貸款公司的主要資金來源為股東繳納的資本金、捐贈資金,以及來自不超過兩個銀行業(yè)金融機構(gòu)的融入資金。規(guī)定貸款利率由借貸雙方在限定范圍內(nèi)自主協(xié)商,最高不能超過中國人民銀行規(guī)定的同期基準(zhǔn)利率的4倍。小額貸款公司在發(fā)展農(nóng)村金融和中小企業(yè)、規(guī)范民間借貸以及促進金融市場多元化發(fā)揮了重要的作用。

2009年6月,中國銀監(jiān)會發(fā)布了《小額貸款公司改制設(shè)立村鎮(zhèn)銀行暫行規(guī)定》,允許符合條件的小額貸款公司改制成立村鎮(zhèn)銀行,以銀行身份參與金融市場的競爭。

2013年7月,國務(wù)院辦公廳對外公布《關(guān)于金融支持經(jīng)濟結(jié)構(gòu)調(diào)整和轉(zhuǎn)型升級的指導(dǎo)意見》。其中《意見》第九條提出,要進一步推動民間資本進入金融業(yè),發(fā)揮民間資本在村鎮(zhèn)銀行中的積極作用,嘗試由民間資本發(fā)起設(shè)立自擔(dān)風(fēng)險的民營銀行、金融租賃和消費金融公司等金融機構(gòu)。這對于小額貸款公司的發(fā)展、轉(zhuǎn)型都釋放出了積極的信號。

二、小額貸款公司的現(xiàn)狀

1、屬地經(jīng)營:

政策設(shè)定的小貸公司經(jīng)營理念為“小額、分散、接地氣”,小額、分散不說了,“接地氣”就是熟門熟路、街坊鄰居、鄉(xiāng)里鄉(xiāng)親,即基于區(qū)域內(nèi)的地緣、人緣和信息源優(yōu)勢開展業(yè)務(wù)。所以,小貸公司的經(jīng)營范圍普遍局限于縣域或區(qū),這嚴(yán)重影響了小貸公司的規(guī)模。

當(dāng)然,隨著各地試點政策推進的不同,在區(qū)域限制上也并非一刀切,有的可放松至地市一級,有些則開始放寬至省市一級,如2016年上海實施的小貸公司監(jiān)管辦法,針對股東的不同,還有些放寬至全國范圍(互聯(lián)網(wǎng)),這就產(chǎn)生了網(wǎng)絡(luò)小貸的概念,先按下不提。不過,整體而言,對于99%的小貸公司而言,縣域化經(jīng)營仍然是其最突出的特征之一。

2、屬地監(jiān)管:

小額貸款公司的主管部門有省金融辦、市(地)、縣金融辦或相關(guān)機構(gòu)、公安局、工商部門、銀監(jiān)部門及人民銀行。

省政府授權(quán)省金融辦作為全省小額貸款公司試點工作的主管部門,負責(zé)全省小額貸款公司監(jiān)督管理工作,具體負責(zé)牽頭組織實施試點工作,制定和完善試點工作的相關(guān)政策,對小額貸款公司的設(shè)立、變更等重大事項進行審批等工作。

各市(地)、縣(市、區(qū))指定的一個主管部門(金融辦或相關(guān)機構(gòu))負責(zé)對小額貸款公司的日常監(jiān)督管理。市、縣級主管部門負責(zé)依法對小額貸款公司實施持續(xù)、動態(tài)的日常監(jiān)管。市、縣級主管部門要建立多方聯(lián)動的協(xié)同監(jiān)管機制,組織工商、公安、人民銀行、銀監(jiān)等部門加強對小額貸款公司的監(jiān)督檢查,重點防范和處置吸收公眾存款、非法集資、高利貸等違法違規(guī)行為。

因為小貸公司的監(jiān)管在各地方機構(gòu),使得各地的監(jiān)管政策多有不同,也讓各地的小貸公司發(fā)展良莠不齊,當(dāng)前看重慶地區(qū)的小貸公司情況相對較好。

3、行業(yè)規(guī)模:

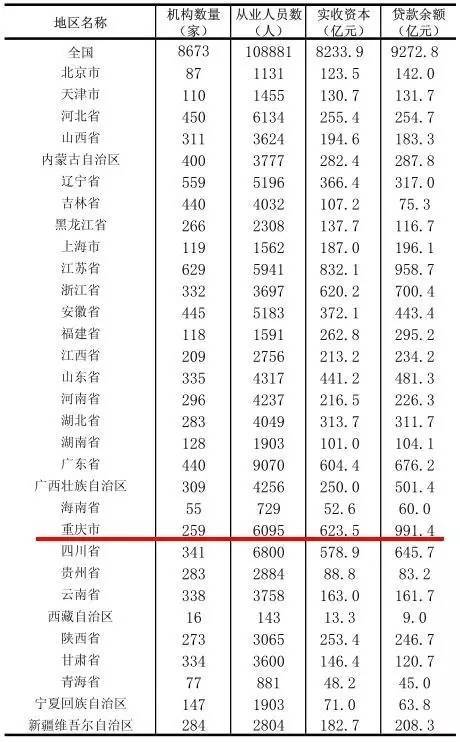

據(jù)中國人民銀行網(wǎng)站消息,截至2016年末,全國共有小額貸款公司8673家,貸款余額9273億元,2016年人民幣貸款減少131億元。每家的平均貸款余額僅1.07億

以機構(gòu)數(shù)量看,江蘇省、遼寧省與河北省排名三強,分別為629家、559家與450家。

以從業(yè)人員數(shù)量看,廣東省從業(yè)人員依舊最多,為9070人。四川省和河北省名列二、三,分別為6800人和6134人。重慶市排名第4位。

以實收資本看,江蘇省、重慶市與浙江省依次排名前三,分別為832.1億元、623.5億元與620.2億元。

以貸款余額看,重慶市貸款余額為991.4億元,名列第一。江蘇省、浙江省緊隨其后,名列第二、第三,分別958.7億元與700.4億元。重慶作為全國小貸公司的標(biāo)桿,依靠阿里和平安兩個大戶,平均每家小貸公司的貸款余額達到了3.83億

注:由于批準(zhǔn)設(shè)立與正式營業(yè)并具備報數(shù)條件之間存在時滯,統(tǒng)計口徑小額貸款公司數(shù)量與各地公布的小額貸款公司批準(zhǔn)設(shè)立數(shù)量有差別。

三、小額貸款公司的互聯(lián)網(wǎng)化

隨著互聯(lián)網(wǎng)技術(shù)的發(fā)展及其向金融領(lǐng)域的滲透,相比互聯(lián)網(wǎng)金融企業(yè),傳統(tǒng)小額貸款公司在其金融產(chǎn)品設(shè)計、融資服務(wù)、業(yè)務(wù)流程等方面都缺乏優(yōu)化創(chuàng)新,為此小額貸款公司增速放緩,日趨乏力。小貸公司因其靈活和高息使得度過了一段公司活的很好的階段,但整個小貸行業(yè)卻從來都沒有好過。

基于互聯(lián)網(wǎng)金融和P2P公司的快速發(fā)展,小貸從服務(wù)傳統(tǒng)產(chǎn)業(yè)業(yè)務(wù)轉(zhuǎn)向目前正在蓬勃發(fā)展的產(chǎn)業(yè)。“互聯(lián)網(wǎng)+小貸”看上去成為一個風(fēng)口。

隨著參與主體的多元化、技術(shù)的成熟以及生態(tài)系統(tǒng)的完善,中國的在線信貸市場將在2016年爆發(fā)增長,隨著螞蟻金服、京東金融和微眾銀行的線上產(chǎn)品的爆發(fā),整體線上貸款規(guī)模已經(jīng)突破萬億元。目前,包括廣州越秀區(qū)、重慶、浙江等多個地區(qū),已經(jīng)開展互聯(lián)網(wǎng)小貸試點。

廣州民間金融街管理委員會發(fā)布數(shù)據(jù)顯示,隨著廣州恒大集團、TCL集團、達安基因等發(fā)起設(shè)立的7家互聯(lián)網(wǎng)小貸獲核準(zhǔn),廣州的互聯(lián)網(wǎng)小貸公司達到24家,大部分是上市公司或國企背景公司發(fā)起設(shè)立。

在重慶設(shè)立小額貸款公司的股東類型多種多樣,包括阿里、平安、百度、京東、樂視、小米等互聯(lián)網(wǎng)企業(yè),海爾、蘇寧、世茂集團等傳統(tǒng)線下企業(yè)。

另外黑龍江、海南、江西贛州、安徽蕪湖都有互聯(lián)網(wǎng)小貸牌照的發(fā)放。據(jù)不完全統(tǒng)計網(wǎng)絡(luò)小貸牌照數(shù)量已經(jīng)超過80家,這一數(shù)量還在快速增長中。

網(wǎng)絡(luò)貸款業(yè)務(wù),是指小額貸款公司在網(wǎng)絡(luò)平臺上獲取借款客戶,綜合利用網(wǎng)絡(luò)平臺積累的客戶經(jīng)營、消費、交易以及生活等行為大數(shù)據(jù)信息或即時場景信息,分析客戶信用風(fēng)險和進行預(yù)授信,并在線上完成貸款申請、風(fēng)險審核、貸款審批和貸款發(fā)放甚至貸款收回等全流程的貸款服務(wù)。基于業(yè)務(wù)模式的限制,當(dāng)前的互聯(lián)網(wǎng)小貸公司中也有部分仍在線下運營中。

四、小額貸款公司的問題和機遇

問題:

1、身份不明確:《關(guān)于小額貸款公司的指導(dǎo)意見》中規(guī)定小額貸款公司是不吸收存款、只發(fā)放貸款的有限責(zé)任公司或股份有限公司。小額貸款公司以工商企業(yè)之名進行金融業(yè)務(wù)操作,引起這一身份,對于針對一些金融機構(gòu)的補貼無法享受。融資也無法和銀行一樣以SHIBOR為基準(zhǔn)加點確定利率,只能按基準(zhǔn)利率浮動,同時也不能辦理小額貸款的土地房產(chǎn)抵押,這些都制約了小額貸款公司業(yè)務(wù)發(fā)展,加大了其融資成本。監(jiān)管歸屬不清按規(guī)定,小額貸款公司設(shè)立的審批權(quán)和監(jiān)管權(quán)歸屬于省級人民政府。但在是否存在非法集資方面,銀監(jiān)和公安部門負有監(jiān)管的職責(zé),人民銀行則負責(zé)對小額貸款公司的利率、資金流向進行跟蹤監(jiān)管。多個監(jiān)管機構(gòu)使得小額貸款公司的政策法規(guī)成本增加。

2、屬地經(jīng)營限制規(guī)模:政策設(shè)定的小貸公司經(jīng)營理念為“小額、分散、接地氣”,小額、分散不說了,“接地氣”就是熟門熟路、街坊鄰居、鄉(xiāng)里鄉(xiāng)親,即基于區(qū)域內(nèi)的地緣、人緣和信息源優(yōu)勢開展業(yè)務(wù)。所以,小貸公司的經(jīng)營范圍普遍局限于縣域和區(qū),也使得小貸公司的數(shù)量一度接近9000家,成為法人數(shù)量最多的放貸機構(gòu),國家政策希望小貸公司能承擔(dān)起扶持當(dāng)?shù)刂行∑髽I(yè)的重任,未成想金融賴以生存的風(fēng)險和規(guī)模效應(yīng)在這樣的政策中消失殆盡,使得這些年來整個小貸行業(yè)資源分散沒有形成標(biāo)桿,僅有的阿里和平安系的小貸公司,又有著完整的自身生態(tài),很難復(fù)制。

3、融資渠道狹窄:監(jiān)管上對小貸公司的資金來源作了比較嚴(yán)格的限制,除注冊資本金、股東借款外,還可以“從不超過2個銀行業(yè)金融機構(gòu)融入資金,余額不得超過公司資本凈額的50%”,不得面向社會公眾募集資金,防止風(fēng)險外溢。最大融資杠桿只有1.5倍,和擔(dān)保公司的10倍、銀行平均的12倍相差甚遠。由于資金融通渠道不暢,可貸資金不足已成為當(dāng)前小額貸款公司發(fā)展最大的瓶頸因素。在目前融資環(huán)境里,主要靠高成本資本金運營的小額貸款公司實際上異化成為投資公司,要承擔(dān)巨大風(fēng)險,不可能形成持續(xù)盈利的商業(yè)模式。

當(dāng)然,在一些地方,小貸公司還可以通過公開發(fā)債、證券交易所等渠道融資,但門檻高不說,針對部分資產(chǎn)出表的無杠桿限制融資當(dāng)前可以找到的資金方要求都比較高,再加上小貸公司本身評級和資產(chǎn)規(guī)模,一般也很難拿到錢。

4、整體行業(yè)不景氣人才匱乏:機遇小貸公司區(qū)域和規(guī)模的限制,小貸公司一直很難聚集高端人才,使得整個行業(yè)也難以進入良性循環(huán)。但互聯(lián)網(wǎng)小貸公司的興起,特別是互聯(lián)網(wǎng)巨頭或跨界進入金融很多實業(yè)巨頭進入互聯(lián)網(wǎng)小貸領(lǐng)域,使得此行業(yè)優(yōu)秀人才的聚集正在發(fā)生……

機遇:

1、互聯(lián)網(wǎng)小貸成為市場上僅次于銀行最好的放款主體:互聯(lián)網(wǎng)小貸打破了小貸的區(qū)域限制,再加上互聯(lián)網(wǎng)的數(shù)據(jù)和技術(shù)支持,使得小貸公司規(guī)模成長和效率提升可以平衡發(fā)展。小貸公司所發(fā)揮的作用和價值將會越來越大。

P2P網(wǎng)貸的風(fēng)險暴露讓監(jiān)管施壓,無形中也給互聯(lián)網(wǎng)小貸更多的機會。從當(dāng)前看,互聯(lián)網(wǎng)小額貸款公司,將為互聯(lián)網(wǎng)企業(yè)和跨界進入金融行業(yè)的巨頭們無限的金融入門機會。但因為金融收益的當(dāng)期性和風(fēng)險的滯后性,讓我們不得不提醒互聯(lián)網(wǎng)小貸公司不能急功近利,在沒有違約概率(probability of default,PD)和違約損失率(loss given default,LGD)的數(shù)據(jù)支持下,不要讓互聯(lián)網(wǎng)小貸成為下一個P2P。

2、資產(chǎn)證券化的發(fā)展機會:資金規(guī)模和資金成本是金融機構(gòu)做大做強的關(guān)鍵,小貸公司的融資杠桿正在逐漸打破,但打鐵還需自身硬,沒有好的風(fēng)險控制和優(yōu)質(zhì)資產(chǎn),在市場上永遠拿不到便宜的資金。

資產(chǎn)證券化的熱潮正在到來,以前金融機構(gòu)只看交易對手的信貸業(yè)務(wù),未來將逐漸迎來和信貸資產(chǎn)定價的證券化業(yè)務(wù)共同發(fā)展。小額貸款公司一定要抓住證券化的機會,將自身的資產(chǎn)像金融機構(gòu)的信貸資產(chǎn)一樣賣出去,形成資產(chǎn)和資金的良性循環(huán)。只有這樣才能迎來小額貸款公司真正的春天。