小貸公司貸款合法嗎(合法的貸款公司需要哪些資質)

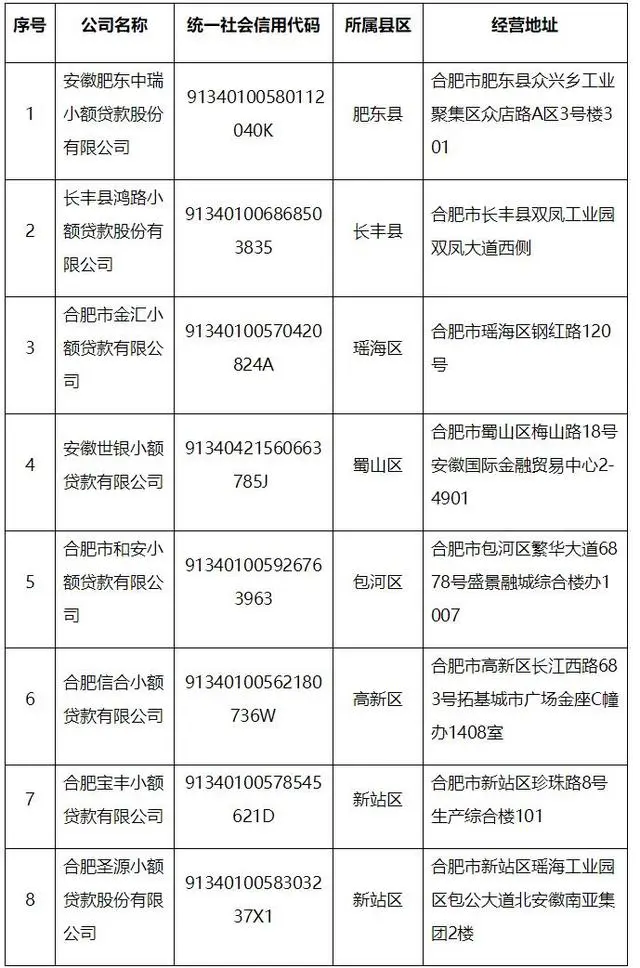

金融虎訊 1月25日消息,今日,合肥市地方金融監(jiān)督管理局發(fā)布“關于部分小額貸款公司長期未開展發(fā)放小額貸款業(yè)務有關情況”的風險提示函指出,近期,在日常監(jiān)管工作中發(fā)現(xiàn),部分小額貸款公司(8家)自2020年1月1日起至今未開展發(fā)放小額貸款業(yè)務,亦未進行報告,無正當理由自行停業(yè)。上述小額貸款公司均已涉嫌違規(guī)經(jīng)營,存在金融安全隱患。

根據(jù)銀保監(jiān)會辦公廳《關于加強小額貸款公司監(jiān)督管理的通知》(銀保監(jiān)辦發(fā)〔2020〕86號)文件規(guī)定,小額貸款公司近6個月無正當理由自行停業(yè)(未開展發(fā)放貸款等業(yè)務)應當認定為“空殼”公司;根據(jù)省地方金融監(jiān)管局《關于促進全省小額貸款公司持續(xù)健康發(fā)展的若干意見》(皖金〔2020〕13號)文件規(guī)定,小額貸款公司長期未經(jīng)營小額貸款業(yè)務達1年以上,應被取消小額貸款試點經(jīng)營資格。

風險提示函指出,為切實履行國家防范金融風險的要求,特進行風險提示。請高度重視轄區(qū)長期未開展發(fā)放小額貸款業(yè)務的小額貸款公司風險情況,切實履行屬地地方金融監(jiān)管和風險處置責任,嚴格按照國家、省和市關于小額貸款公司監(jiān)管的相關規(guī)定,采取監(jiān)管談話、出具警示函、責令改正、向社會公示其不良信息等監(jiān)管舉措,嚴肅處理上述小額貸款公司,以防有關風險發(fā)生。

另外,1月12日,合肥市地方金融監(jiān)督管理局曾發(fā)布關于部分典當公司長期未開展典當相關業(yè)務有關情況的風險提示函顯示,12家典當公司存在連續(xù)6個月未開展收當、續(xù)當、贖當、絕當物處置等業(yè)務的行為,未按監(jiān)管要求報送月報,亦未進行報告,均已涉嫌違規(guī)經(jīng)營,存在金融安全隱患。

據(jù)了解,1月20日,合肥市地方金融監(jiān)督管理局曾發(fā)布通知,明確了“失聯(lián)”“空殼”小額貸款公司和典當公司認定條件。滿足以下條件之一的小額貸款公司、典當公司,應當認定為“失聯(lián)”企業(yè):無法取得聯(lián)系;在公司住所實地排查無法找到;雖然可以聯(lián)系到公司工作人員,但其并不知情也不能聯(lián)系到公司實際控制人;連續(xù)3個月未按監(jiān)管要求報送數(shù)據(jù)信息。滿足以下條件之一的小額貸款公司、典當公司,應當認定為“空殼”企業(yè):近6個月無正當理由自行停業(yè)(小額貸款公司未開展發(fā)放貸款等業(yè)務,典當公司未開展收當、續(xù)當、贖當、絕當物處置等業(yè)務);近6個月無納稅記錄或“零申報”(享受國家稅收優(yōu)惠政策免稅的除外);近6個月無社保繳納記錄。