小款貸款公司所有員工都抓了(貸款公司員工被抓)

由于工作需要,有人帶電腦上班,有人開車上班,你聽說過給公司貸款上班的嗎?你沒聽錯,鄭州就有一家這樣的公司,員工貸款上班。

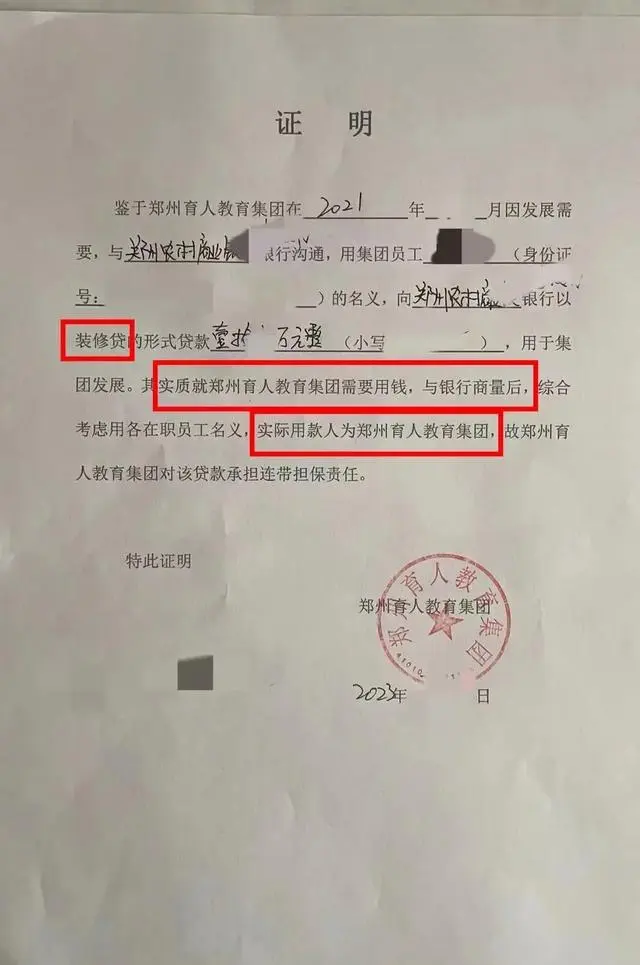

河南鄭州育人教育集團,讓員工給企業貸款,2019年至今,181名員工從銀行累計貸款2000多萬。很多員工貸的裝修貸,已經無力償還,信用記錄收到了影響。公司董事長回應稱,實際公司使用的貸款現在有1000多萬,爭取在近期還上。

企業不具備銀行貸款條件,鼓勵員工在銀行貸款,員工都沒房子就可以貸出來“裝修貸”,企業每個月會把利息打到員工工資里,貸款到期之后企業再還清貸款。企業一旦無力償還貸款,員工將承受貸款損失。

企業本身不具備貸款條件,說明中小企業通過正常途徑在銀行貸款的難度是非常大的,銀行不承擔風險。銀行說,我給你支個招,估計員工貸款,只要讓他們提供材料,我就可以給你貸出來,企業一聽,這可以啊,反正他們在我這里打工,用他們的材料他們不會不同意,畢竟他們需要養家糊口。銀行和企業一拍即合,企業獲得了低利息的貸款,銀行轉移了風險,實現了“雙贏”。可是,苦了底層的員工。

目前,集團有11條失信被執行人信息,未履行比例100%;24條限制消費令,3條被執行人消息,被執行總金額為1116.4826萬元。

公司是怎么說服員工的?

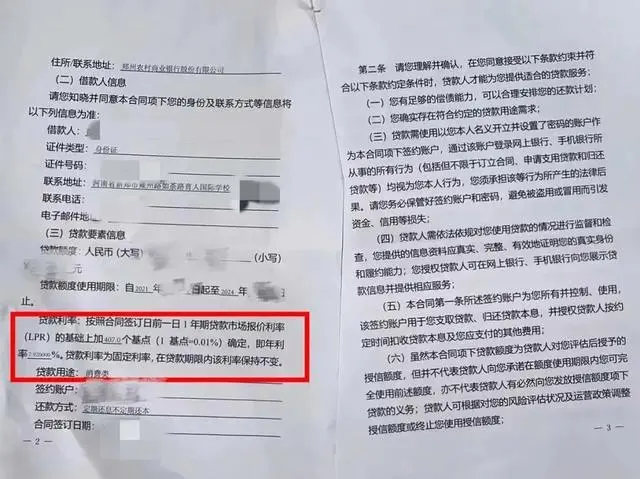

公司采用了一種非常高明的手法。首先,他們以高利息來引誘員工借錢。然后,在員工貸款之后,公司卻推脫不還款。根據新聞報道,2019年鄭州育人教育集團曾讓員工和旗下的老師為公司貸款,主要是為了幫助企業度過難關。每個人都可以以”裝修貸”借款10-15萬元。然后,公司私下給員工一筆利息。根據合同規定,公司和員工約定的月利息是1.33%。

例如,如果員工借了10萬元,公司每月給予1330元的利息,而員工需要向銀行支付660元的利息。那么,員工每個月能賺取670元。如果借款金額是15萬元,公司每月給予1995元的利息,而員工需向銀行支付990元的利息。員工每月實際收入為1005元。

這種做法就相當于一種誘餌,引誘員工為公司貸款。一旦貸款到期,公司則不斷推遲還款,并持續讓員工續貸,直到最后公司沒有錢可還。這些員工最終十分無奈,他們上班卻無法領取工資,還要貸款給公司周轉。這真是一場最慘狀況的打擊。

事件反思

這起事件中,銀行的作用不可忽視。據知情人透露,銀行客戶經理親自到鄭州育人教育集團為員工辦理貸款手續,但并未對貸款員工的資信能力進行嚴格審查。此外,銀行還對貸款用途進行了審核,但并未對此進行認真核實。這種行為顯然存在很大的漏洞和缺陷,這也讓人質疑銀行的業務流程是否合規。

同時,這起事件也暴露出一些問題。首先,鄭州育人教育集團的經營狀況存在嚴重問題。據企查查顯示,該集團涉及多起失信被執行人信息和限制高消費信息,涉案總金額高達數千萬元。在這種情況下,該集團負責人劉亞敏仍然鼓動員工貸款來支持公司運營,這種行為顯然是不負責任的。其次,銀行在貸款業務中存在漏洞和不足。作為金融機構,銀行應該嚴格遵守相關法律法規和金融管理制度,對借款人的資信能力進行全面、客觀、公正的評估。然而,該銀行客戶經理并未對貸款員工的資信能力進行嚴格審查,也沒有認真核實貸款用途,這種行為顯然是不負責任的。

對于這種情況,我們應該從多個角度進行分析和評論。首先,從法律角度來看,銀行作為金融機構,應該遵守相關法律法規和金融管理制度,對借款人的資信能力進行全面、客觀、公正的評估。如果銀行未盡到相關職責,將承擔相應的法律責任。此外,如果銀行存在違規行為,監管部門也應該對其進行嚴肅處理,并督促其整改。

從企業角度來看,鄭州育人教育集團的經營狀況存在嚴重問題,該集團負責人劉亞敏的行為顯然是不負責任的。如果該集團無法按時償還員工貸款,將給員工帶來很大的經濟壓力和負擔。此外,該集團的行為也嚴重違反了勞動法等相關法律法規,應該承擔相應的法律責任。

從個人角度來看,這些涉事員工也是受害者。他們被公司鼓動去貸款幫助公司運營,但最終卻面臨著貸款逾期、征信受損等風險。這些員工應該得到公正的待遇和合理的賠償。