貸款公司銀行(貸款銀行公司怎么開辦)

極目新聞記者 劉閃

視頻剪輯 邢紫薇(實習)

前不久,騙子打虛假廣告找到極目君,在我們嚴格審核制度下識破了其中的套路(極目新聞曾報道)。

這篇文章發出后,不少粉絲留言反映遭遇過的騙局。臨近3·15,極目君梳理報料線索發現,社會上除了一些老騙局外,最近又出現了一個鮮為人知的新套路,有必要跟大家說道說道。

(漫畫設計:劉陽)

從國有大行貸款,提前還款才發現借的是網貸

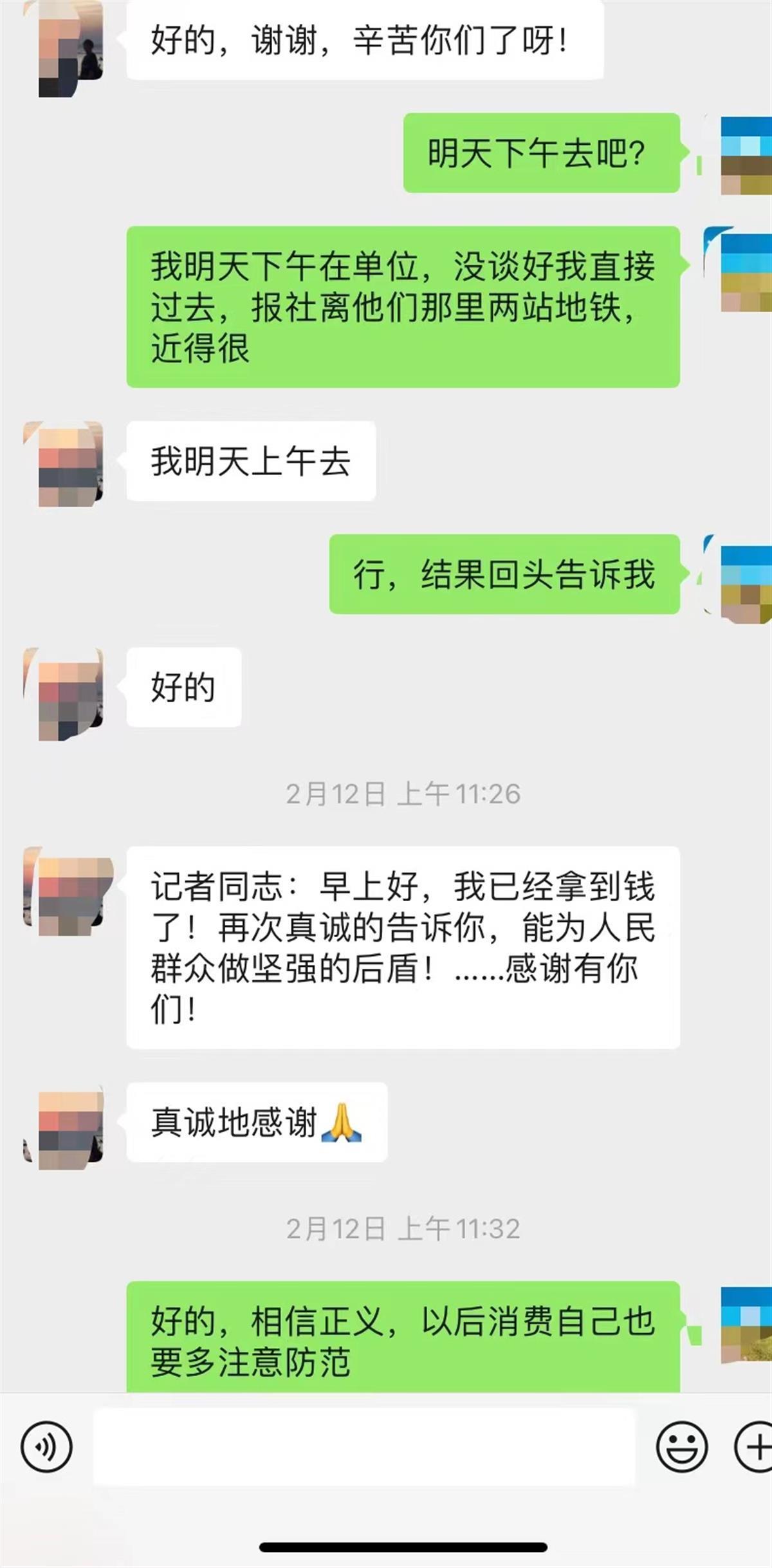

2月10日,王女士向極目君求助。2022年12月,她曾接到一個電話,對方自稱是“某行借貸中心”,問她有無資金需要。

這種電話,想必大家都接到過不少,極目君也不例外,不過一般都是婉拒。而此時的王女士恰好急需用錢,她覺得既然是國有大行,應該信得過,自己的征信也沒有問題,于是就根據對方發來的定位,去了一趟位于武昌區中北路岳家嘴的山河大廈,找到了這個自稱某國有銀行的信貸中心。

一番溝通后,雙方簽署了咨詢服務合同,王女士交了12600元的服務費。工作人員用她的身份證去查詢征信并申請貸款,她不久后就收到了某銀行12萬的貸款。今年2月初,王女士想提前還款,聯系“某行借貸中心”,工作人員讓她往支付寶“借唄”里還錢。

此時王女士才發現不對勁,明明說好的是國有銀行的貸款,最后才發現是網貸,再聯想到高額的手續費,王女士疑惑萬分,于是選擇了報警。經過一番交涉,雙方同意私下解決,“某行借貸中心”愿意退還該女士一半的手續費,王女士要求退還全額手續費,遭到拒絕。

極目君了解大概情況后,第一時間向該行湖北省分行直接求證。對方表示,這個“某行借貸中心”跟他們行沒有任何關系,建議王女士報警。

好吧,可惜王女士沒有證據,對方后期也否認不是某行的。只有一張微信截圖,她問這個中心是哪家銀行的,對方發來一個定位顯示“某某銀行鄂中助貸中心”。

微信截圖

還有6400元沒有退,本著“全心全意為市民服務”的宗旨,極目君決定還是幫她爭取一下。不過,在約采訪時,對方直接說沒時間。

尷尬了不是?實話實說,被拒絕,對于極目君來說已經習以為常,所以咱也不會退縮。極目君請王女士轉告這家公司:“他們不接受采訪,并不影響我們報道。”這次王女士再去談,對方終于退了錢,還給極目君點了個贊。

收到“銀行”貸款電話,跑過去發現是咨詢公司

王女士的遭遇并非偶然。最近,極目君又連續收到2起類似投訴,都是打著銀行的名義,采取電話騷擾的戰術,得手后就以各種理由收取高額的手續費。

這兩年,很多人都遇到資金緊張問題,不過自身信用不佳,又需要貸款周轉,去銀行申請又難以獲批。如果你的朋友說自己信用有問題,找到你幫忙做擔保,最后卻以你的名義辦了貸款,你會同意嗎?可能很多人都會礙于情面答應。

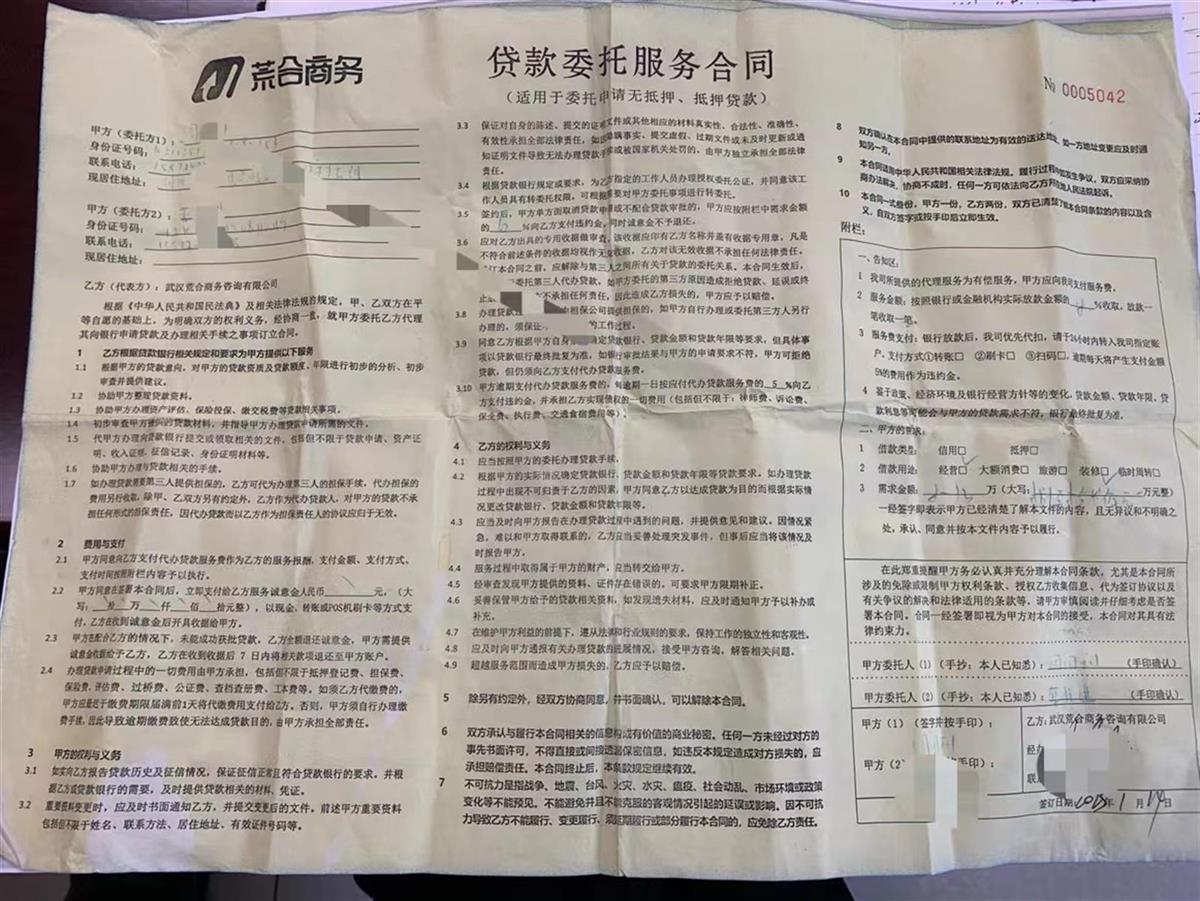

這次反映問題的是周先生,他在武漢做裝修,包了一些活,因為工程糾紛項目款沒拿到,到了年底要給工人發工資,需要資金周轉。不過他已經有多筆網貸、借款記錄,正常申請貸款有難度。在接到自稱“某A銀行”的電話推銷后,加了微信,并告訴他要提供征信報告,后來他去到江漢區北湖西路的雙璽中心11樓,發現這里并不是銀行,而是武漢荒合商務咨詢有限公司。面對周先生的質疑,接待他的劉經理說,他們是與正規銀行合作的。周先生想申請8萬元貸款,劉經理告訴他辦理貸款的費用是4000元。周先生把征信報告交了過去,就回去等消息。

過幾天,劉經理告訴他,征信報告查詢過多,需要提供一個緊急聯系人,親戚或朋友帶身份證過來到場,可以有房貸,但不能有網貸。今年1月14日,周先生就帶著侄子小蔡一起去了公司,在公司辦理了手續后,劉經理帶著周先生和小蔡一起去了某A銀行的網點,開辦了銀行卡。重新回到公司后,工作人員在小蔡手機銀行APP上申請了貸款,當天小蔡賬戶到賬12.2萬元,小蔡把這筆錢打到周先生賬戶上。事后,劉經理告訴周先生收費事項,要他支付服務費,周先生這才發現一共支付了21960元。

服務費從4000元變成2萬多元,周先生一下子懵了。但《貸款委托服務合同》已經簽了,約定服務金額按銀行實際放款金額的18%收取,貸款也到了賬,他只好交了錢,最后12.2萬元到手10萬元,每月還款4432元,還36期。最近,小蔡的父親發現兒子貸款一事,非常氣憤,就向極目新聞反映。

服務合同

小蔡告訴極目君,當時他舅舅需要用錢,聯系他讓幫忙做擔保,去了公司后,劉經理查看了他的相關信息后,說做不了擔保。因為他舅舅貸不了款,劉經理就建議他來做借款人,舅舅為用款人。小蔡心想已經去了,就同意了,在公司簽了協議,并在公司工作人員的要求下載了某A銀行的APP,不過公司要求最低借12萬,服務費4000元,每月600元利息,沒說有別的費用。后來,劉經理帶著二人去了銀行網點,開好了卡,回到公司,劉經理的同事操作手機APP,大概一個小時后12.2萬元到賬。后來,他得知舅舅支付了2萬多元的服務費,覺得很詫異。

支付記錄

最近,小蔡又收到銀行短信提醒,要求他上傳貸款用途憑證。周先生又去問劉經理,劉經理發來一張攝影機照片和一張170000元的收據,蓋章單位為十堰會友攝影器材有限公司。實際上這筆貸款,被周先生用來支付民工工資了。

劉經理給周先生提供的收據

經理宣稱跟多家銀行有合作,卻提供不出合作文件

事情大致經過,極目君弄明白了,還需要進一步向當事公司求證。上次王女士來求助,極目君提出正式采訪被拒。這次,極目君決定改變一下工作方法,于是以周先生朋友的身份咨詢辦貸款業務,來到雙璽中心辦公樓。到現場發現,除荒合商務外,還有一些掛著金融機構招牌的公司。

到了11樓的武漢荒合商務咨詢有限公司,公司一片忙碌,有人來面試,有人來咨詢貸款業務,辦公區也有不少員工在電腦桌前埋頭工作。在前臺做過登記后,劉經理接待了我們。

武漢荒合商務咨詢有限公司

武漢荒合商務咨詢有限公司內部

極目君聲稱家人炒股虧了很多錢,也借了不少網貸和信用卡周轉,實在力不從心,想申請5萬元貸款。劉經理詢問極目君的相關信息,包括單位、職業、收入、公積金、房貸、債務等問題。極目君也是虛虛實實,從容回答,并借機詢問有用信息。劉經理告訴極目君,他們公司不做網貸,是銀行正規渠道放款,跟數個股份制銀行都有合作,其中不乏本地法人金融機構,正常信貸利息是6厘到1.1分,具體會根據申請人的情況來看。

極目君提出要看銀行與其公司的合作協議書,劉經理說查總公司“漢網商務”就行了,荒合商務是其旗下的子公司。按照其提示,極目君現場搜到“武漢市漢網商務咨詢有限公司”,其法定代表人與荒合商務為同一人,經營范圍除了信息咨詢服務等,還包括融資咨詢服務、接受金融機構委托從事信息技術和流程外包服務(不含金融信息服務)等,荒合商務的經營范圍則不包括融資咨詢服務一項。

武漢荒合商務咨詢有限公司經營范圍

極目君隨后特地問到服務費的問題。劉經理說,需要先做評級才好明確,在極目君的要求下,他透露,首先有3%的服務費,這是最基礎的;其次資金用途需要以裝修的形式提供發票,說明貸款是專款專用,費用由貸款人出,也是3%。后面的費用再看,“一切要以數據說話”。也就是說如果想貸款5萬的話,基礎服務費按6%計算,也就是3000元,后面的費用再看情況。

“你們跟銀行有合作業務往來是吧?”極目君再次向劉經理確認。

“有簽約的呀,沒簽約憑什么我們能放呢,一個普通人能去幫銀行放款嗎?”劉經理反問極目君。

一同陪極目君來的周先生,因為面臨侄子父親的埋怨,也向劉經理吐起槽:你上次讓我找一個緊急聯系人,沒想到我帶他來了還以他的名義辦了貸款?

“相當于是一個信用關聯。”劉經理回答說,當時也跟小蔡說了。

極目君也接著話題聊,周先生的服務費從4000元變成了2萬多,有些偏高。劉經理說,他做的是非標融資,費用是高,4000元只是基礎費用,每個人的情況不一樣,辦理費用也不一樣,公司只拿了3個點的服務費,其余費用都用在了他自己身上。

最后,極目君表示信不過,再次提出希望其能提供公司與銀行合作的協議或授權書。劉經理反問:“后續下來是不是銀行的錢?這點就能確認了,公司、個人是不放錢給到你的;第二個,銀行授權給我們簽這個東西,我們有執照去辦這個事。”

中介機構與銀行并無關聯,辦理的貸款消費者自己即可操作

暗訪環節到此結束,極目君在此期間也錄了視頻,做了錄音,從荒合商務咨詢有限公司出來后,首先想到的是找銀行求證。

果然不出極目君所料,多家銀行高度重視,紛紛調查核實,均回復沒有與這家公司合作。

某A銀行回復:該行并沒有跟武漢荒合商務咨詢有限公司有合作,經過查詢發現小蔡的貸款產品,不需要中介完全可以自己操作,只用登錄手機銀行,輸入相關信息,如果符合條件,銀行就會按照流程放款,銀行放款跟這家公司并無關系。

某夏銀行回復:經核實,該行并未與武漢市漢網商務咨詢有限公司及其子公司武漢荒合商務咨詢有限公司開展個貸業務合作。未與任何合作渠道開展綜合消費貸款業務合作,不會委托任何公司以某夏銀行名義對客戶進行營銷。該行不會與任何機構合作辦理此類業務,凡以該行名義辦理此類貸款的均為虛假,該行將保留采取法律追究的權利。建議客戶在遇到此類打著該行名義辦理貸款的營銷電話,采取不聽、不信、不辦理的態度,凡有貸款需要可前往網點咨詢,對于符合該行貸款準入要求的客戶可直接辦理,無需通過任何渠道介紹。

某北銀行也回復:目前該行個金中心沒有和任何貸款中介簽署合作協議,辦理相關業務,請消費者提高警惕,避免上當受騙。

某生銀行武漢分行也給出同樣回復:該行沒有和這兩家公司簽過合作協議。

某口銀行零售銀行部核實,也表示跟該商務咨詢公司沒有合作。

某大銀行武漢分行人士表示,經過與業務部門核實,目前行里跟所有中介機構都沒有任何形式的合作,這是市場上存在的一種現象,中介打著各種銀行的旗號獲取客戶信任,因此他們提供不了與任何銀行合作的憑證。

知道其中的套路了吧?對外打著銀行的名義,消費者信以為真過去后,誘導消費者辦理貸款,收取高額服務費。

為了幫助消費者識破騙局,極目君這次真是操碎了心,請大家今后擦亮眼睛,提升金融消費素養,別人說啥,咱心里打個問號,要簽協議,先看清楚再動筆。同時也希望相關部門能夠加強監管,企業規范自身經營。

銀保監會:非法中介假冒銀行名義,中介服務名不副實

極目君發現,相關部門早已注意到這類陷阱風險。2022年10月,中國銀保監會消費者權益保護局發布2022年第7期風險提示,提醒有借款需求的廣大消費者要選擇正規機構辦理貸款,警惕非法中介或不法行為侵害自身權益,并注意防范以下陷阱風險。

風險提示介紹,貸款市場上,有一些非法中介假冒銀行名義,打著正規機構、無抵押、無擔保、低息免費、洗白征信等虛假宣傳的旗號誘導消費者辦理貸款,其實這些誘人條件的背后是高額收費、貸款騙局等套路陷阱。這些不法行為侵害了消費者的合法權益,也擾亂了市場秩序。

陷阱一:假冒銀行名義發布辦理貸款的廣告信息。非法中介會借以“xx銀行”“xx銀行貸款中心”等名義發布貸款廣告信息,或是向消費者推送貸款額度,聲稱“在銀行內部有關系”“可走內部流程辦貸款”等,誘騙消費者通過其辦理貸款。其實,此類中介機構與銀行并無關聯,是為誘騙借款人進行的虛假宣傳。

陷阱二:騙取高額手續費。非法中介常以“低價手續費”“百分百獲得貸款”等幌子吸引消費者。在借款人從銀行獲得貸款后,非法中介又以各種名義要求借款人將貸款資金打入指定賬戶“走賬”,偽造“流水”,借款人一旦進行轉賬操作,這筆資金大多以“服務費用”等名義被截留,借款人很難要回資金,面臨維權困難。

陷阱三:提供名不副實的中介服務。非法中介往往瞄準對貸款業務、流程不熟悉,或征信有問題的消費者群體下手,提供所謂的“優惠貸款”“迅速放款”服務,從中抽取極高的費用。事實上,消費者完全可以通過銀行等正規機構官方渠道自行辦理貸款業務。有些不法中介甚至會不顧消費者償還能力,慫恿消費者從各類網絡借款平臺申請貸款,有的貸款產品本身就有很高的利息,不法中介仍要再騙取一筆高額費用,其目的就是快速斂財而不是提供服務。

針對以上中介不法行為,銀保監會消費者權益保護局提醒有借款需求的消費者,要樹立合理的消費觀念,理性借貸,從正規機構、正規渠道辦理貸款業務。

1.從正規機構獲取融資服務

消費者如果有借款需求,應通過正規金融機構、正規渠道進行咨詢或者辦理。如確需中介服務,不要輕信間接的貸款服務要約,要注意核實中介的機構資質,詳細了解中介服務與合同內容,警惕貸款營銷宣傳中降低貸款門檻、隱瞞實際息費標準等虛假宣傳行為。

2.了解貸款產品的重要信息

向銀行或小額貸款公司等機構辦理貸款時,要注意看清貸款條件、綜合息費成本、還款要求等重要信息。堅持誠信理念,向正規機構提供真實貸款申請資料,珍惜個人征信,理性借貸,及時還款。

3.警惕向無關賬戶的轉賬要求

要增強法律意識,提高風險防范能力,對于超出貸款合同約定的轉賬要求要注意,警惕以“刷流水”“走賬”為由的打款要求,不隨意向無關賬戶轉賬打款,防范被騙取資金風險。如發現自己陷入不法中介陷阱,應保存好相關證據,及時通過報警、訴訟等法律途徑維護自身權益。