抵押車被貸款公司拖走了怎么辦(貸款車抵押借款合同)

三湘都市報8月9日訊(文/視頻 全媒體記者 虢燦 實習生 羅曉仙 通訊員 李鈺婷 周寒依 李元)原價三四十萬的汽車,在二手平臺只要九萬八,你敢買嗎?楊某就貪了這樣的便宜,買下了車喜滋滋開回老家,沒想到買車第三天,就有擔保公司把車拖走,留下來一封告知函,原來這臺車已經被抵押。楊某把賣家起訴到法院想要回車款,今天,湖南高院通報了這起岳陽市岳陽樓區人民法院一審的案件。

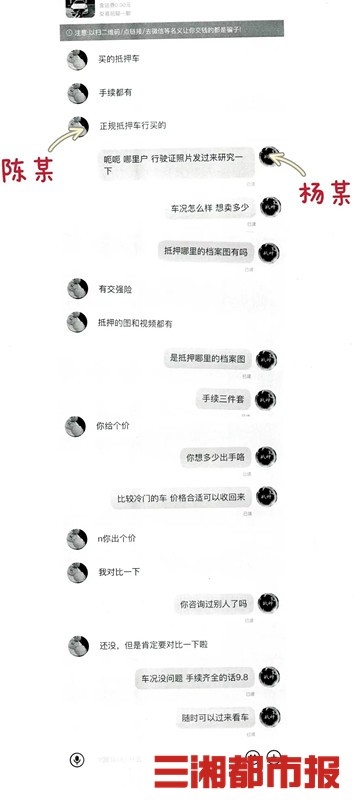

低價購買二手車,到手三天就被拖走

2021年12月,楊某通過咸魚二手交易平臺,從賣家陳某處購買福特野馬跑車一輛,并于當日轉賬9.8萬元。楊某拿到車后將車停在自家小區地下停車場,誰知道第三天的夜間,車輛卻被武漢某擔保公司拖走,只留下一張“取回車輛告知函”。

原來,該車車主由武漢某擔保公司擔保取得銀行汽車分期貸款后,將該車輛抵押登記于銀行。車主付不起車貸嚴重逾期,擔保公司代償車款后取得了該車輛處置權。但車輛已經流向市場,所以擔保公司依法保全該車輛將車拖走。

氣憤的楊某將陳某起訴至法院,要求解除雙方的車輛買賣合同,返還購車款。

然而庭審中陳某卻辯稱,楊某并非一無所知。他表示,在購買車輛前,雙方進行過詳細溝通,楊某明確知道該車為抵押車輛,自己也出示了車輛的相關抵押記錄;而且楊某自身長期從事二手車買賣工作,對于購買抵押車可能產生的風險有深刻認知,并非毫無經驗的購車人;購買車輛的行為系雙方真實意思的表達,車輛是由武漢某擔保公司拖走的,自己并無違約行為。

法院判決:明知風險仍購進,合同有效

岳陽市岳陽樓區人民法院審理認為,被告陳某對車輛抵押登記情況并無隱瞞,將真實情況告知原告楊某,楊某知曉后,仍自愿購買并支付價款。可見原、被告之間訂立的車輛買賣合同系雙方自愿達成,是雙方真實意思表示,不違反法律規定和公序良俗等,應為有效合同。楊某依約支付了價款,被告陳某依約交付了車輛,合同履行完畢。故原告楊某請求解除買賣合同沒有事實與法律依據,應予駁回。

楊某不服提起上訴,岳陽市中級人民法院二審認為,根據民法典規定,出賣人就交付的標的物,負有保證第三人對該標的物不享有任何權利的義務,但是法律另有規定的除外;買受人訂立合同時知道或者應當知道第三人對買賣的標的物享有權利的,出賣人不承擔前條規定的義務。

本案中,楊某自認買賣二手車輛為其副業,案涉車輛新車指導價在30余萬至40萬;被告陳某已告知楊某案涉車輛抵押在銀行,且楊某還反問“有沒有做安防措施”;陳某以16.4萬元購進案涉車輛,并將付款轉賬記錄發送給了楊某,而楊某僅以9.8萬元購進。上述事實足以表明原告楊某作為具有完全民事行為能力的成年人,具備二手車買賣的相關經驗,在明知案涉車輛為抵押車的情況下,低價予以購進,其在訂立合同時已經知道他人對案涉車輛享有權利。被告陳某亦未就該情況予以隱瞞,故陳某不承擔標的物權利瑕疵擔保責任。最終法院駁回上訴,維持原判。

法官說法:抵押車有風險,買賣需謹慎

承辦法官表示,貪圖便宜購買有權利瑕疵的抵押車是有風險的。若明知系抵押車仍購買時,建議簽訂書面合同,明確約定雙方權利、義務,以及車輛被抵押權人取回時違約責任問題,避免錢車兩空。

(一審:黃娟 二審:彭治國 三審:周文博)