貸款第三方擔保公司(擔保三方貸款公司有哪些)

摘要

本期投資提示:

正文

本篇是擔保研究系列專題第一篇,主要研究我國的融資擔保體系,從《擔保法》的高度開始,自上而下,全方位解析我國的融資擔保體系,后續專題將對擔保體系的內容逐個研究,以供投資者參考。

1.從擔保、反擔保到再擔保

在1995年頒發的《擔保法》中,對擔保的適用范圍和擔保的方式進行了規定。在借貸、買賣、貨物運輸、加工承攬等經濟活動中,債權人需要以擔保方式保障其債權實現的,可以設定擔保,擔保方式為保證、抵押、質押、留置和定金五種。

第三人為債務人向債權人提供擔保時,可以要求債務人提供反擔保。按照《最高人民法院關于適用若干問題的解釋》的規定,反擔保人可以是債務人,也可以是債務人之外的其他人,反擔保方式可以是債務人提供的抵押或者質押,也可以是其他人提供的保證、抵押或者質押,沒有留置和定金這兩種,這是擔保和反擔保的差異。

再擔保是對擔保的擔保,也叫復擔保,在當前的債務已經設定擔保的前提下,對該擔保再設定擔保。當擔保人不能獨立承擔擔保責任時,再擔保人將按合同約定比例向債權人繼續剩余的清償,以保障債權的實現。可以設立再擔保的主擔保僅限于保證、抵押和質押,再擔保的方式有保證再擔保、抵押再擔保和質押再擔保三種。

同一主體可以作為擔保人或者被擔保人,擔保人分為對內擔保和對外擔保,對內擔保主要是集團公司對下屬子公司進行擔保,對外擔保主要是對有合作關系的主體進行擔保;被擔保人可以接受一般企業、個人或者專業擔保公司的擔保,專業擔保公司主要通過保證的擔保形式提供一般保證或者連帶責任保證。

2.擔保公司的類型

擔保公司的類型主要分為兩類,一類是融資擔保公司,另一類是非融資擔保公司,本文重點研究融資擔保公司。

根據《融資擔保公司監督管理條例》, 融資擔保,是指擔保人為被擔保人借款、發行債券等債務融資提供擔保的行為;所稱融資擔保公司,是指依法設立、經營融資擔保業務的有限責任公司或者股份有限公司。根據《融資擔保責任余額計量辦法》,融資擔保業務,包括借款類擔保業務、發行債券擔保業務和其他融資擔保業務。借款類擔保,是指擔保人為被擔保人貸款、互聯網借貸、融資租賃、商業保理、票據承兌、信用證等債務融資提供擔保的行為;發行債券擔保,是指擔保人為被擔保人發行債券等債務融資提供擔保的行為;其他融資擔保,是指擔保人為被擔保人發行基金產品、信托產品、資產管理計劃、資產支持證券等提供擔保的行為。

根據《全國非融資性擔保機構規范管理指導意見》,非融資性擔保業務范圍:訴訟保全擔保、財產保全擔保、工程履約擔保、工程支付擔保、投標擔保、預付款擔保、尾付款如約償付擔保、原材料賒購擔保、設備分期付款擔保、租賃合同擔保、財政支付擔保、聯合擔保、倉儲監管擔保、其他經濟合同擔保以及與擔保業務有關的 投融資咨詢和財務顧問等中介服務。

根據《融資擔保公司監督管理條例》,融資擔保公司的經營規則除經營借款擔保、發行債券擔保等融資擔保業務外,經營穩健、財務狀況良好的融資擔保公司還可以經營投標擔保、工程履約擔保、訴訟保全擔保等非融資擔保業務以及與擔保業務有關的咨詢等服務業務,這是融資擔保公司與非融資擔保公司的主要區別。

3.融資擔保公司體系

3.1融資擔保三級體系

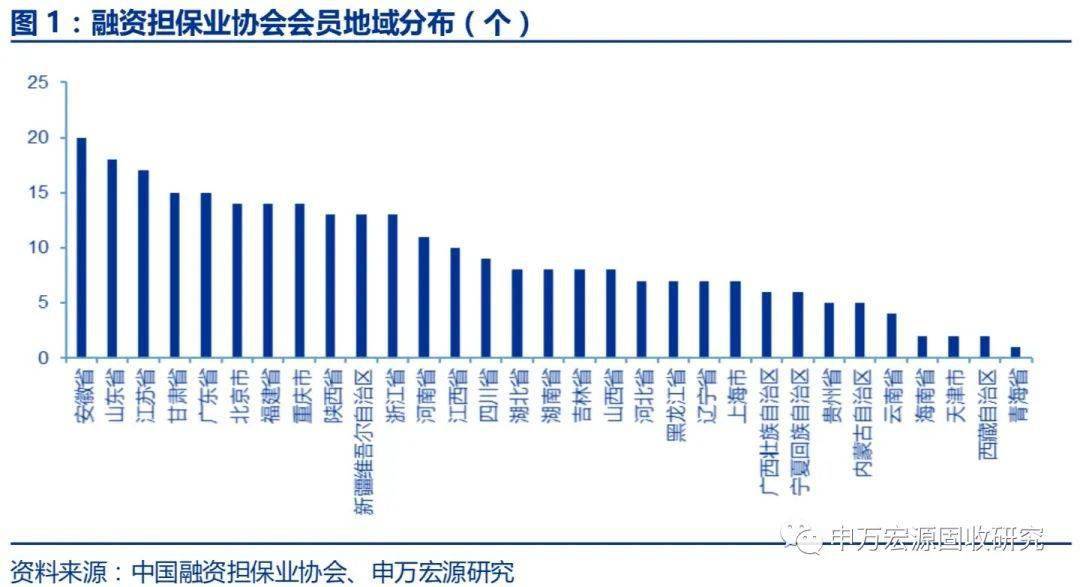

根據《國務院關于促進融資擔保行業加快發展的意見》,目前我國基本構建成了國家融資擔保基金、省級再擔保機構、轄內融資擔保機構的三層組織體系。2018年8月,國家融資擔保基金成立,基金首期募資不低于600億元,采取再擔保、股權投資等形式支持各省(區、市)開展融資擔保業務;省級再擔保公司相繼成立,根據中國融資擔保業協會會員單位名錄,已經有多個省市成立了省級再擔保公司;轄內融資擔保機構數量較多,在協會會員單位名錄的有近300家,其中安徽省的擔保公司數量最多,其他較多的省份有山東省、江蘇省、甘肅省。

可以做融資擔保業務的擔保公司類型包括一般融資擔保公司、再擔保公司、信用增進公司、住房置業擔保公司等類型,下面我們將以一般融資擔保公司為核心闡述這些擔保公司類型的差異。

3.2一般融資擔保公司和信用增進公司的差異

在《融資擔保公司監督管理補充規定》未發布之前,信用增進公司未被納入《融資擔保公司監督管理條例》的監管范圍,2019年10月,融資性擔保業務監管部際聯席會議決定將未取得融資擔保業務經營許可證但實際上經營融資擔保業務的住房置業擔保公司、信用增進公司等機構納入監管。

信用增進公司和一般融資擔保公司最大區別主要在展業方向和定位上,信用增進公司基本上做直接融資多,主要是債券增信,而擔保公司集中在間接融資、中小企業融資中;第二個區別是信用增進公司可以在上交所開展信用保護工具業務,2019年12月,晉商信用增進投資股份有限公司備案成為上海證券交易所信用保護憑證創設機構,成為我國首家獲得上交所信用保護憑證創設資質的省級信用增進機構,信用增進公司可通過更多的途徑開展業務,不像一般融資擔保公司業務比較單一。

3.3一般融資擔保公司和再擔保公司的差異

首先從公司名稱的區別上,通常再擔保公司的公司名稱里有“再擔保”三個字,但是個別沒有這三個字的擔保公司,在經營范圍里仍有再擔保業務,比如中合中小企業融資擔保、江西省融資擔保集團有限責任公司等,因此不能簡單的通過公司的名稱來區分是否是再擔保公司,而要以經驗范圍為準。

再擔保公司與一般融資擔保公司的主要區位在業務和定位上,再擔保公司可做再擔保業務和融資性擔保業務等,一般融資擔保公司主要做融資擔保業務和非融資擔保業務,此外再擔保公司還承擔較多的政策性功能,服務于融資性擔保機構,通過增信、分險、引導和監督,提升融資性擔保機構實力。

4.融資擔保公司的發債擔保業務

截止2020年5月底,存續非金融信用債超三萬只,其中有擔保的約3500只,占比在10%左右,其中融資擔保公司涉足1077只,占所有非金融信用債的比例為3.6%左右,占有擔保的比例約為30%。從債券余額看,存續非金融信用債約27萬億,其中有擔保的約2.26萬億,占比約為8.4%,其中融資擔保公司擔保了約6500億,占所有非金融信用債的比例為2.4%左右,占有擔保的比例約為28.7%。

4.1融資擔保公司擔保余額測算

在債券擔保業務中,存在多個公司共同為同一主體擔保的情況,比如“17淮南產發債”同時被安徽省信用擔保集團和中合中小企業融資擔保公司擔保,又如“20湘型02”同時被湘潭城鄉建設發展集團和湖南省融資擔保集團公司擔保。當債券由只被多個融資擔保公司擔保,通常按照比例分保方式對擔保人《擔保函》項下擔保責任提供不可撤銷分保擔保;而債券同時被擔保公司和其他類的法人主體擔保時,通常這個其他類法人將先承擔差額補足義務。

針對聯合擔保的情形,我們以以下的方法測算擔保公司的擔保余額。當同一主體的債券同時只被多個擔保公司擔保時,單個擔保公司對該債券的擔保余額為債券余額除以同時擔保的擔保公司數量;當同一主體的債券同時被擔保公司和其他類的法人主體擔保時,擔保公司對該債券的擔保余額為債券的全部余額。

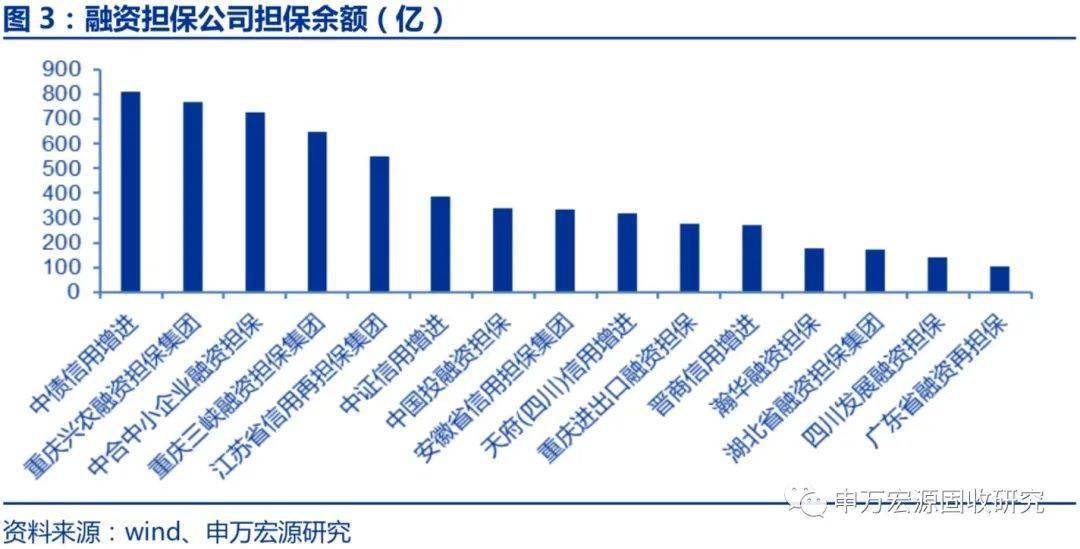

整個債券市場中,共有49家擔保公司對存續非金融信用債進行擔保,經以上方法測算,債券擔保余額最大的擔保公司是 中債信用增進公司,債券擔保余額超過800億,其次是 重慶興農融資擔保集團、中合中小企業融資擔保、重慶三峽融資擔保集團,擔保余額分別為768億、730億、650億,債券擔保余額超過百億的有15家。債券擔保余額不足10億的有19家。

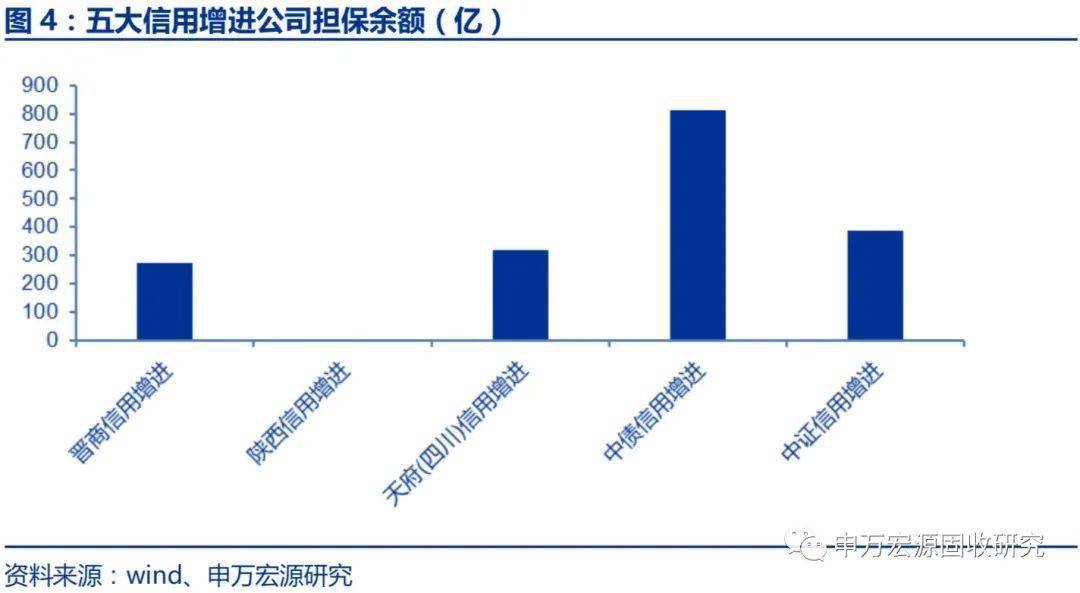

具體看,一般擔保公司中,重慶興農融資擔保集團債券擔保余額最大;再擔保公司中,江蘇省信用再擔保集團債券擔保余額最大;信用增進公司中,中債信用增進擔保余額最大。共有五家信用增進公司為債券提供擔保,實際上整個行業中信用增進公司共有十多家,如長保信用增進、國通信用增進、首投信用增進等公司,這些公司沒有債券擔保業務。

融資擔保公司的債券擔保業務頭部效應較為明顯,但是債券擔保余額整體不高,占信用債的比重不大,隨著監管制度的不斷完善和地方對擔保行業的逐步重視,預計債券擔保余額會穩步上升。

繼續閱讀

- 暫無推薦