助貸平臺(tái)實(shí)體店上海(上海助貸實(shí)體店平臺(tái)電話)

綜述:

隨著助貸業(yè)務(wù)發(fā)展迅速,衍生出違規(guī)發(fā)放貸款、核心業(yè)務(wù)外包、信息收集使用不規(guī)范、暴力催收問題。那么,助貸是什么,涉及什么風(fēng)險(xiǎn),又應(yīng)該如何防范呢?

2008年深圳市中安信業(yè)創(chuàng)業(yè)投資有限公司與國家開發(fā)銀行深圳分行、中國建設(shè)銀行深圳分行一起開創(chuàng)了“貸款銀行+助貸機(jī)構(gòu)”的微貸款業(yè)務(wù)模式,該模式曾得到深圳市“金融創(chuàng)新獎(jiǎng)”二等獎(jiǎng)與國家開發(fā)銀行總行“金融創(chuàng)新獎(jiǎng)”的嘉獎(jiǎng),該業(yè)務(wù)模式被業(yè)內(nèi)一致認(rèn)為是助貸業(yè)務(wù)的起源。

助貸業(yè)務(wù)是資金方[1]和助貸機(jī)構(gòu)實(shí)現(xiàn)優(yōu)勢(shì)互補(bǔ),實(shí)質(zhì)是在銀行等具有資金優(yōu)勢(shì)的放貸機(jī)構(gòu),通過第三方機(jī)構(gòu)補(bǔ)充貸款業(yè)務(wù)鏈條的資金運(yùn)用能力、獲取客戶能力、風(fēng)險(xiǎn)控制能力。貸款業(yè)務(wù)鏈條的細(xì)分環(huán)節(jié),由金融機(jī)構(gòu)和助貸機(jī)構(gòu)根據(jù)自身在客戶、資金、風(fēng)控、數(shù)據(jù)、技術(shù)、場(chǎng)景的優(yōu)勢(shì)來分別承擔(dān),以提高資金利用效率、緩解信息不對(duì)稱、提升貸款資產(chǎn)質(zhì)量、彌補(bǔ)風(fēng)控措施等問題。可見,合法合規(guī)的助貸活動(dòng)對(duì)促進(jìn)資金供需匹配、降低業(yè)務(wù)風(fēng)險(xiǎn)、活躍經(jīng)濟(jì)都可起到推動(dòng)作用。

助貸的運(yùn)作模式

根據(jù)助貸機(jī)構(gòu)主要參與及承擔(dān)角色,助貸業(yè)務(wù)模式可分為客戶支持類助貸、資金支持類助貸和風(fēng)控支持類助貸三大類[2]:

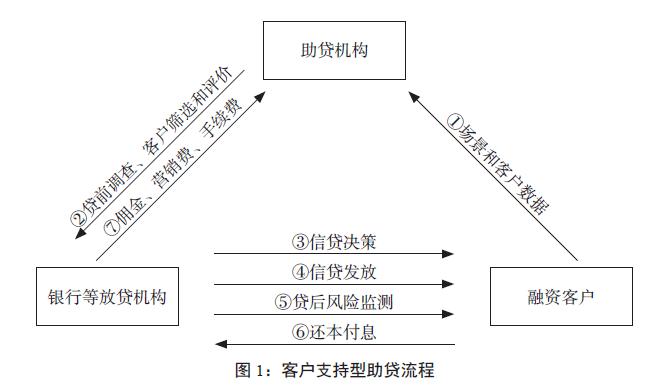

(一)客戶支持型助貸

客戶支持型助貸主要是解決銀行等放貸機(jī)構(gòu)有資金供給但有效客戶需求不足問題。幫助銀行等放貸機(jī)構(gòu)獲客引流,擴(kuò)大客戶觸達(dá)面,彌補(bǔ)銀行等放貸機(jī)構(gòu)對(duì)下沉市場(chǎng)和長(zhǎng)尾客戶的覆蓋短板。助貸機(jī)構(gòu)主要向銀行等放貸機(jī)構(gòu)提供獲客引流服務(wù),利用自有場(chǎng)景吸引客戶,收集并積累客戶身份、行為、資信等金融數(shù)據(jù),將有貸款資金需求的客戶收集匯總,并運(yùn)用大數(shù)據(jù)、人工智能等技術(shù)對(duì)借貸客戶進(jìn)行初篩,選出符合資金方前置條件的目標(biāo)客戶群,并將客戶的信用評(píng)分、授信建議等信息推介給銀行等放貸機(jī)構(gòu)。銀行則對(duì)客戶進(jìn)行更進(jìn)一步的資信審查,并根據(jù)客戶質(zhì)量向助貸機(jī)構(gòu)支付傭金和營(yíng)銷獲客費(fèi)用。在這一過程中,銀行等放貸機(jī)構(gòu)直接向客戶放款、收取還款本金和利息,助貸機(jī)構(gòu)則主要通過市場(chǎng)營(yíng)銷、居間推薦方式,從銀行等放貸機(jī)構(gòu)獲取傭金和手續(xù)費(fèi),不承擔(dān)放貸風(fēng)險(xiǎn)。

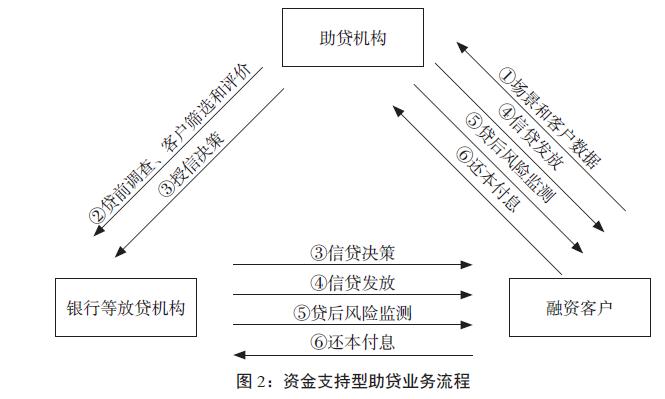

(二)資金支持型助貸

資金支持型助貸主要是解決銀行等放貸機(jī)構(gòu)有客戶需求但資金供給不足的問題,幫助銀行等放貸機(jī)構(gòu)擴(kuò)大資金供給。這類助貸模式通常采用共同授信的方式,助貸機(jī)構(gòu)和銀行等放貸機(jī)構(gòu)都擁有放貸資質(zhì),雙方按比例共同為貸款客戶提供資金。其本質(zhì)上屬于聯(lián)合貸款,資金共出、風(fēng)險(xiǎn)共擔(dān)且授信聯(lián)合決策。這類業(yè)務(wù)的助貸機(jī)構(gòu)主要包括互聯(lián)網(wǎng)銀行、直銷銀行、互聯(lián)網(wǎng)小貸公司和傳統(tǒng)的小貸公司。由于上述機(jī)構(gòu)自身吸儲(chǔ)能力不足,資金來源有限,資金供給端和需求端嚴(yán)重不對(duì)稱,因此在實(shí)踐中,助貸機(jī)構(gòu)通常以保證金兜底[3]和貸款資金結(jié)構(gòu)化安排[4]兩種方式與銀行進(jìn)行合作,達(dá)到資金結(jié)構(gòu)內(nèi)部增信、防止道德風(fēng)險(xiǎn)的效果。

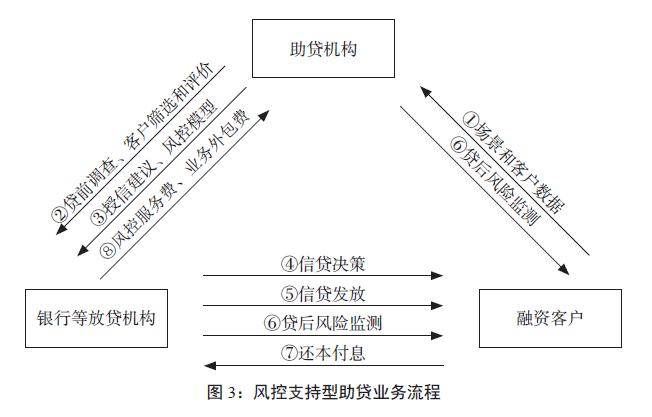

(三)風(fēng)控支持型助貸

風(fēng)控支持型助貸的核心是解決銀行等放貸機(jī)構(gòu)有資金、有客戶但風(fēng)控能力不足的問題。在這種業(yè)務(wù)模式下,助貸機(jī)構(gòu)可以參與到放貸機(jī)構(gòu)貸前、貸中或貸后的風(fēng)險(xiǎn)管理中,提供貸前調(diào)查和數(shù)據(jù)征集、幫助構(gòu)建授信決策和風(fēng)險(xiǎn)管理模型,以及在貸后協(xié)助開展資金監(jiān)控、風(fēng)險(xiǎn)監(jiān)測(cè)、貸后催收等風(fēng)險(xiǎn)管理工作。在共同授信中,授信決策最終由銀行機(jī)構(gòu)作出,風(fēng)險(xiǎn)管理的主動(dòng)權(quán)掌握在銀行等放貸機(jī)構(gòu)手里,由助貸機(jī)構(gòu)發(fā)揮輔助作用。風(fēng)控支持型模式下,助貸機(jī)構(gòu)能有效提高銀行等放貸機(jī)構(gòu)風(fēng)險(xiǎn)管理的技術(shù)和能力。助貸機(jī)構(gòu)不參與資金方出資,也不完全提供獲客引流服務(wù),而是憑借技術(shù)、數(shù)據(jù)、風(fēng)控等優(yōu)勢(shì)參與到放貸管理的流程中,并從中收取服務(wù)費(fèi),該模式的核心是厘清助貸機(jī)構(gòu)與銀行等放貸機(jī)構(gòu)的業(yè)務(wù)邊界,提前做好數(shù)據(jù)征集使用合規(guī)與業(yè)務(wù)外包合規(guī)。

[1] 銀行、信托機(jī)構(gòu)、消費(fèi)金融公司等具備放貸資質(zhì)機(jī)構(gòu)。

[2] 助貸機(jī)構(gòu)模式類型引用朱太輝、龔 謹(jǐn)、張夏明《助貸業(yè)務(wù)的運(yùn)作模式、潛在風(fēng)險(xiǎn)和監(jiān)管演變研究》—《金融監(jiān)管研究》2019年第11期

[3] 助貸機(jī)構(gòu)先在銀行等資金方存入保證金,當(dāng)貸款損失達(dá)到一定比例,銀行資金方享有優(yōu)先受償權(quán)利。

[4] 助貸機(jī)構(gòu)對(duì)貸款資金進(jìn)行內(nèi)部增信,助貸機(jī)構(gòu)的為劣后級(jí)資金,優(yōu)先對(duì)貸款損失進(jìn)行受償。

常見的助貸亂象

近年來,隨著非法現(xiàn)金貸、校園貸的野蠻生長(zhǎng),個(gè)人消費(fèi)分期貸比例快速攀升,助貸機(jī)構(gòu)數(shù)量明顯增加,業(yè)務(wù)創(chuàng)新形式趨于多樣,助貸業(yè)務(wù)呈現(xiàn)快速發(fā)展態(tài)勢(shì)。同時(shí),助貸行業(yè)背后的問題也陸續(xù)暴露出來,如資金方核心風(fēng)控外包、接受無擔(dān)保資質(zhì)機(jī)構(gòu)兜底增信、暴力催收、濫用客戶隱私信息等。防控中心根據(jù)大量投訴舉報(bào)信息及案例研究分析發(fā)現(xiàn),目前助貸機(jī)構(gòu)行業(yè)主要存在以下亂象問題:

(一)普遍存在涉黑涉惡行為

從發(fā)展歷程來看,助貸與現(xiàn)金貸的關(guān)系密切,不少助貸機(jī)構(gòu)的實(shí)質(zhì)業(yè)務(wù)就是無場(chǎng)景依托的現(xiàn)金貸,這些助貸機(jī)構(gòu)通過超高利率[5]覆蓋壞賬,通過高風(fēng)險(xiǎn)、高收益的經(jīng)營(yíng)方式盈利,甚至為快速獲利,經(jīng)常無視法律底線。助貸行業(yè)普遍存在砍頭息、暴力催收等現(xiàn)金貸“通病”。雖然監(jiān)管部門多次發(fā)文要求整頓現(xiàn)金貸和網(wǎng)絡(luò)小貸的高利借貸、暴力催收、濫用信息等亂象,明令禁止助貸機(jī)構(gòu)不得以任何事由向客戶收取息費(fèi),但不少違法違規(guī)行為始終頑固存在。另一方面,一些金融機(jī)構(gòu)只注重催收結(jié)果,對(duì)合作的助貸機(jī)構(gòu)在催收過程中的違法違規(guī)行為置若罔聞,于是,部分助貸機(jī)構(gòu)為收回貸款不擇手段,利用騷擾、恐嚇、暴力甚至黑惡勢(shì)力進(jìn)行非法催收,由此引起的故意傷害、非法拘禁等犯罪行為屢見報(bào)端。

(二)違規(guī)收集個(gè)人信息

部分助貸機(jī)構(gòu)忽視客戶隱私保護(hù),客戶數(shù)據(jù)泄露、被惡意爬蟲盜取甚至客戶數(shù)據(jù)販賣行為時(shí)有發(fā)生。監(jiān)管部門歷來高度重視這一問題。近日,正在征求各方意見的《個(gè)人金融信息(數(shù)據(jù))保護(hù)試行辦法》對(duì)助貸業(yè)務(wù)的數(shù)據(jù)收集和分析機(jī)制體現(xiàn)了嚴(yán)格的監(jiān)管態(tài)度:一是要求“金融機(jī)構(gòu)不得從非法從事個(gè)人征信業(yè)務(wù)活動(dòng)的第三方獲取個(gè)人金融信息”。這將遏制助貸機(jī)構(gòu)違規(guī)獲取個(gè)人信息。二是明確“金融機(jī)構(gòu)不得以概括授權(quán)的方式取得信息主體對(duì)收集、處理、使用和對(duì)外提供其個(gè)人金融信息的同意”。這意味著助貸機(jī)構(gòu)只能以個(gè)別授權(quán)的方式獲取客戶信息數(shù)據(jù),且合法流程更加嚴(yán)格。

根據(jù)我國《刑法》第二百五十三條之一 規(guī)定:違反國家有關(guān)規(guī)定,向他人出售或者提供公民個(gè)人信息,情節(jié)嚴(yán)重的,處三年以下有期徒刑或者拘役,并處或者單處罰金;情節(jié)特別嚴(yán)重的,處三年以上七年以下有期徒刑,并處罰金。違反國家有關(guān)規(guī)定,將在履行職責(zé)或者提供服務(wù)過程中獲得的公民個(gè)人信息,出售或者提供給他人的,依照前款的規(guī)定從重處罰。竊取或者以其他方法非法獲取公民個(gè)人信息的,依照第一款的規(guī)定處罰。

[5] 年化利率高于國家規(guī)定36%的紅線,部分超出100%甚至1000%利率。

近期風(fēng)險(xiǎn)監(jiān)測(cè)情況

防控中心在輿情監(jiān)測(cè)中發(fā)現(xiàn),近期關(guān)于助貸的投訴舉報(bào)信息較為活躍,近9萬條投訴舉報(bào)信息里有6萬多條為對(duì)違法違規(guī)行為的投訴。在2020年3-4月期間,部分借款人因疫情影響而出現(xiàn)逾期展期情況,因此以投訴方式要求延期還款,導(dǎo)致投訴量大幅增加。

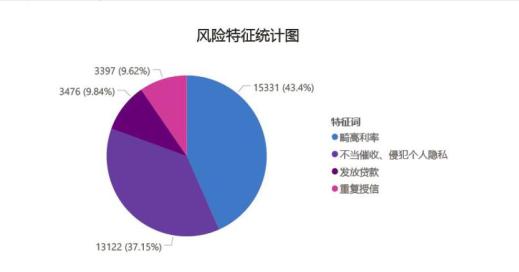

在風(fēng)險(xiǎn)特征分析里面,主要涉及“畸高利率”“暴力催收”“侵犯?jìng)€(gè)人隱私”“套路貸”“砍頭息”等金融涉黑涉惡亂象,其中,投訴涉及畸高利率占43%,不當(dāng)催收、侵犯?jìng)€(gè)人隱私占37.15%,違規(guī)發(fā)放貸款占9.84%。

風(fēng)險(xiǎn)提示

(一)謹(jǐn)防套路詐騙行為

首先,不法助貸機(jī)構(gòu)利用網(wǎng)絡(luò)廣告宣傳其貸款審批流程便捷、放款迅速,甚至還可以協(xié)助不符合貸款資格的申請(qǐng)人獲得貸款資格,引誘申請(qǐng)人下載安裝助貸APP。然后通過虛假評(píng)估騙取申請(qǐng)人“評(píng)估費(fèi)”,并在軟件后臺(tái)操控“貸款額度”(虛擬額度,無法提現(xiàn)),謊稱若成為該公司會(huì)員即可立即協(xié)助其從銀行獲得放款,繼續(xù)騙取申請(qǐng)人轉(zhuǎn)賬繳納交會(huì)員費(fèi)及保證金。實(shí)際最后到手款項(xiàng)大打折扣甚至無限期拖延放款。

防控中心提醒您:

請(qǐng)廣大群眾在有借貸需求時(shí)選擇銀行等正規(guī)金融機(jī)構(gòu),不要輕信社交群組、論壇、網(wǎng)頁彈出的各種小廣告,如果助貸平臺(tái)要求提前繳納任何費(fèi)用的都很可能是套路詐騙。

(二)謹(jǐn)防變相砍頭息行為

隨著監(jiān)管對(duì)助貸平臺(tái)的管理趨嚴(yán),砍頭息也演變得越發(fā)隱蔽。新型砍頭息可能化身為要求購買貸款服務(wù)卡、支付貸款擔(dān)保費(fèi)、繳納服務(wù)費(fèi)、辦理會(huì)員卡、高價(jià)購買商品等行為,變相抬高利率。例如,違規(guī)助貸機(jī)構(gòu)要求客戶在貸款放款前,購買指定線上商城產(chǎn)品,商品的價(jià)格遠(yuǎn)高于市場(chǎng)價(jià),實(shí)質(zhì)上商品高于市場(chǎng)的差價(jià)屬于變相砍頭息行為。

防控中心提醒您:

請(qǐng)廣大群眾在貸款前務(wù)必認(rèn)真閱讀合同條款,慧眼識(shí)別貸款前的一切消費(fèi)行為,切勿因貸款心切而高價(jià)購買商品或保險(xiǎn),一切貸款前的購買行為均可能是變相砍頭息。