有不看征信的車抵貸平臺?(征信花車輛抵押貸款)

從2019年末持續至今的疫情使國內眾多企業、行業按下暫停鍵,往年春節前后房地產交易旺季的規律也被打破。

為了降低損失,多家房產中介、房地產商推出線上看房功能,近日恒大集團75折促銷旗下房產的消息更是引起全網關注。

而房產因其增值保值的特性,也是持有人融資周轉的有效的工具之一。房抵貸業務因此成為眾多機構的主要資產類型之一,但隨著近年監管及房地產市場變化,市場內多家平臺倒閉,諸多玩家過得也并不如意。

房抵貸平臺面臨困境,多家退出、解散

房抵貸業務在前幾年房價快速上漲時,一度是車抵貸、消費/信用貸外,最受行業歡迎的資產類型之一,P2P平臺、互聯網助貸平臺、持牌金融機構等各類機構不斷涌現。

早期P2P行業中涉及房抵貸業務的平臺眾多,2017年4月的數據顯示,當時國內涉及房抵貸業務的正常運營平臺數量達369家,如金蛋、銀客網、多贏普惠等;但隨著P2P行業監管趨嚴、房價增長放緩,“幸存者”寥寥無幾。

互聯網助貸機構則有房互網、大房東、融時代、快鴿按揭、神燈金融、泛華金融等,P2P、信托、銀行等為其主要資金方。其中房互網是百乘金科旗下房抵貸平臺,受2019年百乘金科特大“套路貸”事件影響,被爆已于近期解散,官網無法打開,大房東早期為麥子金服旗下平臺,而后被后者實控人黃大容“私有化”,如今隨著麥子金服的“凋零”,其官網也已同樣無法打開。

在眾多房抵貸業務玩家中,行業頭部平臺泛華金融發展也不順利。

公開資料顯示,泛華金融成立于1999年,于2006年從泛華集團分拆出來獨立營業,業務重點從車貸轉移至房抵貸,專注于一、二線城市。2018年11月7日,泛華金融于美國紐交所上市,成為中國房抵貸海外上市第一股。

根據泛華金融招股書,其已在全國40多個城市建立了75個分支機構。泛華金融主要以分期貸款方式向小微企業主提供房產抵押貸,借款金額一般10-30萬元,期限為1-8年。

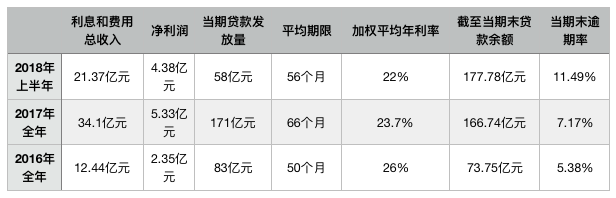

從招股書及過往財報數據來看,2016年-2017年間,泛華金融迎來快速發展,2016年、2017年放款金額分別為83億元、171億元,同比增長高達106.02%。與之對應的,利息和費用總收入、凈利潤也實現迅速增長,2017年全年,泛華金融利息和費用總收入34.37億元,同比增長174.12%,凈利潤5.33億元,同比增長126.81%。

(圖注:來自泛華金融招股書及財報)

2018年下半年以來,泛華金融放款量增長乏力,2018年第四季度及2019年第一季度其放款僅10億元左右,分別為11.28億元、9.98億元,其中2019年第一季度放款金額較2018年同期下滑高達120.54%。

(圖注:來自招股書及財報,右側2018年數據為拖欠率/2019年為總拖欠率)

泛華金融主要資金來源為信托,2016年、2017年、2018年上半年,信托資金占資金來源的比例分別為94.1%、95.4%、99.8%。

2019年第三季度財報顯示,泛華金融在當期加深了與現有信托公司的合作,并開始與湖南信托有限公司、陜西國際信托有限公司進行合作。此外,泛華金融還在與多家銀行和基金公司聯系,探索合作機會。

行業龍頭資產質量下滑,開發新的合作模型

泛華金融資產質量在2016年-2018年逐期下滑,對此泛華金融表示,逾期率增長是由于市場環境變化,未償還貸款本金增長放緩和收款過程更長。

財報顯示,泛華金融拖欠率(delinquecny ratio)由2016年底的5.38%增至2017年底的7.17%,2018年6月30日該數字為11.49%,2018年9月30日逾期率進一步增至12.07%,同期對應的不良率(逾期90天以上的貸款)則分別為1.5%、1.66%、1.92%、1.97%。截至2018年12月30日,泛華金融逾期率已上升至18.07%。

2019年以來其逾期率口徑有所調整,2019年一季度末總拖欠率(aggregate delinquency rate )為8.2%,較2018年底有所上升,2019年第二季度則有一定回暖,2019年第三季度末該數字進一步下滑至6.2%,而2019年財報中提及2018年12月31日的總拖欠率為7.6%。

資產質量下滑的同時,歷史上泛華金融還對其信托合作方提供兜底,對出現逾期/壞賬的貸款本息進行償還,這也進一步對泛華金融的業務、資金等方面造成壓力,直至2018年該模式逐步調整,平臺不再提供“兜底”。

招股書顯示,2018年該兜底模式僅適用于與中國對外經濟貿易信托(FOTIC)合作的現有貸款及現有信托產品,并且計劃對其他信托合作方作出同樣的調整。

對于其業務規模收縮,泛華金融在招股書中披露,“由于監管環境變化,自2017年9月30日到2018年6月30日的三個季度,我們采取了更為謹慎的方法來發展我們的業務。這導致貸款余額增長放緩,且放款量下滑,給我們的財務及經營業績帶來影響。”

針對這一點,泛華金融做了新的嘗試,開發新的合作模型。根據財報,2019年一季度來,為了擴大客戶范圍,降低信用風險及獲客成本,泛華金融與借款人推介方及貸款服務銷售合作伙伴進行合作,并要求銷售合作伙伴提供向其所推介借款人發放貸款金額的20%。

該合作模型也取得一定成果,2019年第一季度末,泛華金融與大約600個銷售合作伙伴簽署了合作協議,其中300個開始向平臺介紹借款人。截至2019年9月30日,其銷售合作伙伴增至1150個,其中600個已向平臺推介借款人。而對比放款規模來看,2019年第二季度及第三季度放款量已有所恢復。

持牌機構涉足,多銀行、消金公司推出相應產品

P2P房抵貸平臺、房互網、大房東等的衰落,泛華金融的“掙扎求生”,稱得上目前房抵貸市場中助貸機構的縮影。

雖然有房產作為抵押,但一方面,催收難,房產變現周期長、成本高,且房產處置與房價直接相關,對平臺的現金流及業務擴張造成壓力,另一方面整個金融行業監管趨嚴,平臺生存挑戰隨之增大,業務策略也更加謹慎。

而與此同時,持牌機構的房抵貸業務開始發力。如農業銀行、中信銀行、平安銀行、浙商銀行等銀行均有房產抵押相關貸款產品。且其中部分房抵貸業務開始崛起。

如根據日前平安銀行發布的2019年財報,2019年,平安銀行個人房屋按揭及持證抵押貸款累計發放1930.45億元;2019年末,個人房屋按揭及持證抵押貸款余額4110.66億元,較上年末增長32.3%;其中,住房按揭貸款余額1993.71億元,較上年末增長9.3%。

另據近日媒體報道,某銀行在武漢(樓盤)市房抵貸業務月放款能達到3-4億元,而助貸平臺神燈金融的放款量則為1-2千萬元左右。業務規模對比鮮明。

此外,部分持牌消費金融公司也推出房抵貸業務,如錦程消費金融的抵押貸業務為借款人提供全款房抵押、按揭房再抵押、抵押房二次抵押貸款;中銀消費金融則推出新易貸-樂享貸,該產品為個人抵押消費貸款,借款人名下需有當地房產,支持二次抵押。

根據2019年8月聯合信用發布的《中銀消費金融2019年跟蹤信用評級報告》,以抵押貸為主的樂享貸是中銀消金線下三大產品支柱之一,2018年下半年中銀消金主動壓縮風險較高的新易貸信用貸業務規模,同時加大樂享貸的投放力度。截至2018年末,中銀消金線下業務貸款余額328.15億元,其中樂享貸占比19.53%。

整體來看,隨著小額現金/消費貸市場競爭進入白熱化、資產質量下滑,房抵貸市場或將逐步回暖,形成新的發展機遇。但無論是持牌機構還是助貸平臺,房抵貸業務所面臨的貸后、抵押物處置等問題仍待突破。