上海助貸公司(上海助貸公司好做么)

21世紀(jì)經(jīng)濟(jì)報(bào)道記者 周炎炎 上海報(bào)道

作為微信使用者,你在朋友圈有沒有看到過一則來自“公金中心”的廣告?

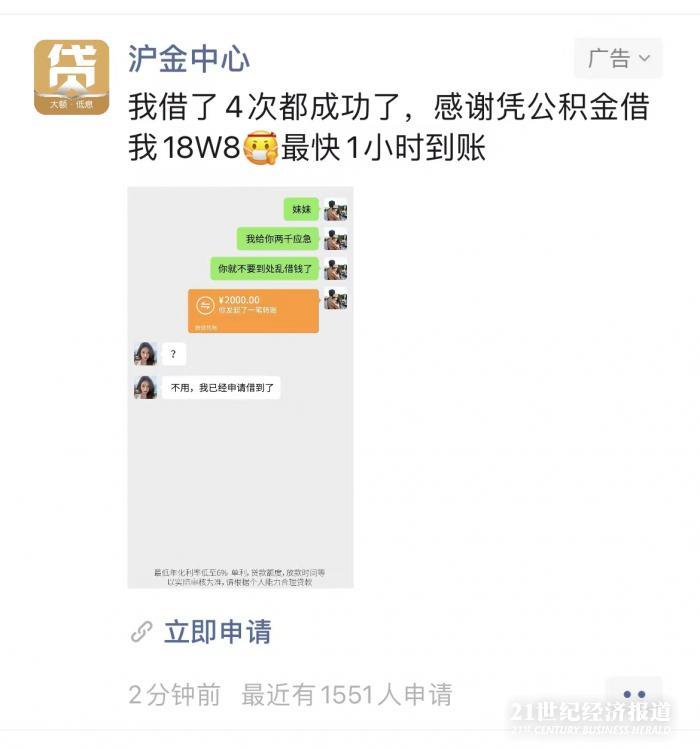

近期,21世紀(jì)經(jīng)濟(jì)報(bào)道記者在朋友圈看到一則“公金中心”發(fā)布的廣告,再加上“我借了4次都成功了,感謝憑公積金借我18W8,最快1小時(shí)到賬”以及“年化利率低至6%”的廣告詞,乍一看還以為是本地的公積金管理中心在放貸。

根據(jù)記者查證,這是一家注冊(cè)在深圳、運(yùn)營在上海的助貸公司投放的廣告,并非公積金管理中心發(fā)布。作為助貸機(jī)構(gòu),不得冒用、擅自使用與他人相同或近似等有可能使金融消費(fèi)者混淆的注冊(cè)商標(biāo)、字號(hào)、宣傳冊(cè)頁,并且廣告發(fā)布平臺(tái),應(yīng)負(fù)有核對(duì)廣告內(nèi)容,不得發(fā)布虛假廣告的法律義務(wù)。

冒充公積金貸款利息不低

21世紀(jì)經(jīng)濟(jì)報(bào)道記者從微信朋友圈“公金中心”入口點(diǎn)擊進(jìn)入,是一個(gè)自稱“正規(guī)貸款”的頁面,明顯位置有“最高可借20萬元”,以及“憑公積金申請(qǐng):安全靠譜、利息超低、通過率高”的字樣,需要填寫姓名、手機(jī)號(hào)、手機(jī)驗(yàn)證碼,并填寫申請(qǐng)金額。

在《用戶服務(wù)及隱私協(xié)議》部分,點(diǎn)進(jìn)去是一份金融貸款居間信息服務(wù)協(xié)議,但令人疑惑是,整份協(xié)議并沒有指明貸款機(jī)構(gòu)是誰,僅把甲方和乙方稱為“您”和“我們”。

在申請(qǐng)借款頁面的最下方,有一行極其不明顯的小字,顯示:“放貸資金由廣州市熊貓互聯(lián)網(wǎng)小額貸款有限公司提供,助貸機(jī)構(gòu)為前海創(chuàng)新互聯(lián)網(wǎng)經(jīng)濟(jì)研究中心(深圳)有限公司。”并且還暴露了放款人并非公積金中心的事實(shí)——小字還寫著:“公積金相關(guān)資料僅作為貸款服務(wù)驗(yàn)資證明,放貸路徑與公積金賬戶無關(guān)。”

通過啟信寶查詢可知,前海創(chuàng)新互聯(lián)網(wǎng)經(jīng)濟(jì)研究中心(深圳)有限公司股權(quán)穿透后是4個(gè)自然人,注冊(cè)資本1000萬元人民幣。資金提供方廣州市熊貓互聯(lián)網(wǎng)小額貸款有限公司是上市公司ST熊貓旗下的小額貸款公司,注冊(cè)資本1.66億元。

記者點(diǎn)擊了“測(cè)測(cè)你能借多少”這個(gè)入口,發(fā)現(xiàn)頁面一直顯示“正在提交中”,沒有進(jìn)入新的頁面。很快記者的手機(jī)在一小時(shí)內(nèi)被多個(gè)電話打爆,來電者一律自稱“做公積金貸款的”。

記者同意了其中一位業(yè)務(wù)經(jīng)理的微信好友申請(qǐng),這位業(yè)務(wù)經(jīng)理自稱“公積金測(cè)評(píng)客服經(jīng)理”,立即詢問記者的公積金有無月繳納滿1000元,有無滿1年,稱如果滿足單筆可授信20萬元,利息3厘,最長期限5年,當(dāng)天放款當(dāng)天到賬。比如,10萬元每個(gè)月還款1966元,隨借隨還,他還建議記者用這個(gè)貸款去置換信用卡貸款,并稱“公積金交的越高,利息越低”。

但是,這個(gè)所謂的業(yè)務(wù)經(jīng)理并未說明“利息3厘”是按照日利還是月利還是年利來計(jì)算;再者,10萬元每個(gè)月還款1966元,是連本帶息1966元,還是僅利息,也沒有說清楚。計(jì)算來看,如果是10萬元每個(gè)月利息是1966元,那么年化利率是23.59%,剛好滿足監(jiān)管24%以下的紅線,但這么高的利息跟宣傳中的最低6%的年利率已經(jīng)相去甚遠(yuǎn),并且也高于信用卡分期利率。

當(dāng)記者質(zhì)疑利率是否真的低于信用卡時(shí),對(duì)方反問“公積金貸款比信用卡網(wǎng)貸利息低,你不知道嗎?”并稱要給記者辦理的就是公積金貸款,還言之鑿鑿地介紹了所謂公積金的三種作用——提取、沖抵房貸和貸款,“我們這個(gè)貸款不扣你公積金的余額,只是根據(jù)你繳納的基數(shù)給你貸款,因?yàn)槔U納公積金就代表你工作穩(wěn)定。”

當(dāng)記者反復(fù)詢問業(yè)務(wù)經(jīng)理是否為公積金管理中心業(yè)務(wù)員時(shí),對(duì)方稱:“我們是公積金授權(quán),做公積金貸款,銀行放款。”并提示是上海一家城商行為記者貸款,屬于正規(guī)機(jī)構(gòu),還邀請(qǐng)記者去浦東南路的一家大樓現(xiàn)場(chǎng)辦理貸款。但這個(gè)業(yè)務(wù)經(jīng)理給的地址,并沒有上述城商行的營業(yè)網(wǎng)點(diǎn)。業(yè)務(wù)員給的網(wǎng)點(diǎn)照片里,只有“滬金中心陸家嘴簽約中心”字樣,并沒有顯示任何銀行,或者是公積金中心。

在點(diǎn)擊了微信貸款廣告之后,記者反復(fù)在朋友圈收到同一款貸款產(chǎn)品的廣告。但披上了其他的“畫皮”,一會(huì)叫“公金中心”,一會(huì)叫“滬金中心”,一會(huì)叫“公金部”。不過一致的是,在廣告詞中強(qiáng)調(diào)“憑公積金借款”。

拷問助貸廣告合規(guī)

北京金誠同達(dá)(上海)律師事務(wù)所資深主辦律師宋海新對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,作為助貸公司,對(duì)于助貸廣告頁面的合規(guī)要點(diǎn),根據(jù)《廣告法》、《中國人民銀行金融消費(fèi)者權(quán)益保護(hù)實(shí)施辦法》、《關(guān)于進(jìn)一步規(guī)范金融營銷宣傳行為的通知》等法律法規(guī)規(guī)定,主要包括:

一是不得冒用、擅自使用與他人相同或近似等有可能使金融消費(fèi)者混淆的注冊(cè)商標(biāo)、字號(hào)、宣傳冊(cè)頁。如以“公金中心”名義宣傳提供公積金貸款服務(wù),容易讓消費(fèi)者理解為提供服務(wù)的主體為公積金的官方管理機(jī)構(gòu)“公積金管理中心”,如實(shí)際并非該主體提供服務(wù),可能造成消費(fèi)者的混淆。

二是金融營銷宣傳不得引用不真實(shí)、不準(zhǔn)確的數(shù)據(jù)和資料。如使用“最快到賬X分鐘/小時(shí)”、“最高可借X元”、“最長分期X期”,需要有真實(shí)的數(shù)據(jù)支撐。如真實(shí)業(yè)務(wù)操作中,無相關(guān)最快/最高可借/最長分期上限的案例,可能構(gòu)成虛假宣傳。

三是不得使用“最高級(jí)”、“最佳”等絕對(duì)化的表述。接近絕對(duì)值的表述,需要有真實(shí)的數(shù)據(jù)支撐。如使用“利息超低”、“通過率高”,需要有真實(shí)的數(shù)據(jù)證明利息確實(shí)較低,貸款申請(qǐng)的通過率確實(shí)高,而不能為了吸引人眼球而自行使用該等表述。

四是還包括不得隱瞞限制條件,不得對(duì)過往業(yè)績進(jìn)行虛假或夸大表述等合規(guī)要點(diǎn)。

那助貸廣告蹭公積金管理中心的名頭,發(fā)布平臺(tái)負(fù)有什么責(zé)任?

宋海新表示,從廣告合規(guī)角度來說,廣告發(fā)布平臺(tái)的角色屬于《廣告法》規(guī)定的“廣告發(fā)布者”,其應(yīng)當(dāng)查驗(yàn)有關(guān)證明文件(廣告主的名稱、資質(zhì)證照等),核對(duì)廣告內(nèi)容,不得發(fā)布虛假廣告。因發(fā)布虛假廣告等侵害消費(fèi)者的權(quán)益,其可能面臨沒收廣告費(fèi)用、罰款等行政責(zé)任,也可能需要與廣告主、廣告經(jīng)營者、廣告代言人一起承擔(dān)對(duì)消費(fèi)者侵權(quán)的連帶責(zé)任。

(統(tǒng)籌:馬春園)