利多多(浦發(fā)銀行利多多)

銀保監(jiān)會在2021年10月22日發(fā)布互聯(lián)網(wǎng)保險新規(guī),要求在售的互聯(lián)網(wǎng)人身險在12月31日前全面下架。

而今市場上的互聯(lián)網(wǎng)產(chǎn)品已經(jīng)逐步停售,其中利多多增額終身壽險也相同。

它的【45歲以上承保年齡】和【5年繳費期】已經(jīng)售完且在11月19日24:00下架了,可是【15年期繳費】的下架時間也是2021年11月30日24:00。

不少小伙伴都在糾結(jié)要不要抓緊時間入手利多多增額終身壽險,畢竟它沒剩多少在售的時間了。

那么學(xué)姐決定對這款產(chǎn)品進行深入測評,了解一下在下架之前購買這款產(chǎn)品是否值得。

想要更快知曉利多多增額終身壽險的解析情況,可以參考一下下面的簡單測評:

《弘康利多多增額終身壽險全面測評,保障和收益都需注意!》weixin.qq.275.com

一、弘康利多多增額終身壽險保障如何?

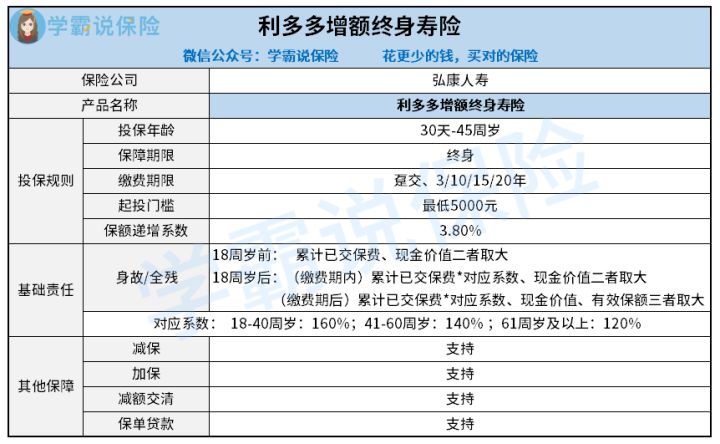

其他的不多做介紹,先把保障圖來分析一下:

通過對保障圖的了解,可以總結(jié)為利多多增額終身壽險的保障很不錯:

1、繳費期限靈活

利多多增額終身壽險的繳費期限被劃分為了躉交、3年交、10年交、15年交、20年交。

其中躉交是保險術(shù)語,它表示的是一次性繳清所有保費,不過,對投保人來說,躉交具有比較大的繳費壓力。

與躉交相對的就是期交,比方說利多多增額終身壽險中的3年交、10年交、15年交、20年交,就是期交。

對于投保人而言期交的繳費壓力比較小,且把繳費時間拉得越長,直面的繳費壓力就越小。

利多多增額終身壽險不但設(shè)置有躉交,還設(shè)置了期交,也許更好地滿足了大多投保人的需求。

躉交還有很多相關(guān)知識來不及分析,想研究伙伴可戳下文:

《躉交是什么意思?有什么好處?》weixin.qq.275.com

2、保額遞增比例高

保額遞增比例會影響增額終身壽險產(chǎn)品的最終收益,保額遞增比例越高,有效保額增長就越多,而最終收益就會越高。

目前市面上在售的增額終身壽險產(chǎn)品的保額遞增比例通常設(shè)置為3.0%、3.5%、3.6%、3.8%。

結(jié)合前面提及保額遞增比例越高,收益越高,市場上經(jīng)常見的保額遞增比例中還是3.8%更好。

而利多多增額終身壽險的保額遞增比例設(shè)置的正好為3.8%,這就能看出來,利多多增額終身壽險的保額遞增比例設(shè)置很可以了。

3、其他權(quán)益設(shè)置豐富

利多多增額終身壽險的其他權(quán)益涵蓋了加保、減保、減額繳清和保單貸款。

而這里說的加保就是指追加保額;減保即減少保額領(lǐng)取現(xiàn)金價值。

而保單貸款簡單來說就是,被保人向保險公司申請貸款金額,貸款是使用領(lǐng)取現(xiàn)金價值的方法,對保單的保額不會造成任何影響,只不過被保人需履行在雙方約定的時間內(nèi)償還本息的義務(wù)。

假如被保人在保障期內(nèi)發(fā)現(xiàn)還有閑錢,并有增加收益的念頭,那么就可做出加保的選擇;

假如說被保人在保障期內(nèi)遇到突發(fā)事件急需資金周轉(zhuǎn),但手里面又缺少閑錢,則可以選擇減保取現(xiàn)或者是保單貸款。

總而言之,利多多增額終身壽險的保障權(quán)益還是非常優(yōu)秀且實用的。

學(xué)姐前面有提到一些保險術(shù)語,比方說加減保、保單貸款、減額繳清等,而類似這樣的保險術(shù)語其實還有很多,感興趣的可以瀏覽下面這篇文章:

《超全!你想知道的保險知識都在這》weixin.qq.275.com

二、弘康利多多增額終身壽險值得入手嗎?

依據(jù)上面的分析,可以看出利多多增額終身壽險的保障還是值得一看的,并且其保險權(quán)益有很高的實用性,屬于一款性價比很高的增額終身壽險產(chǎn)品。

但是比較遺憾的是利多多增額終身壽險熱度十分高,有一些繳費年限和投保年齡都已經(jīng)不能選擇了。

而且目前傳出【15年繳費期限】也將于2021年11月30日24點整下線,也就是說過了11月30日24點整投保的朋友就不能再選擇15年的繳費期限了。

為了讓自己的選擇更加靈活和多樣,學(xué)姐建議,有朋友想要投保利多多增額終身壽險的話得抓緊時間了!