代銷是什么意思(代銷啥意思)

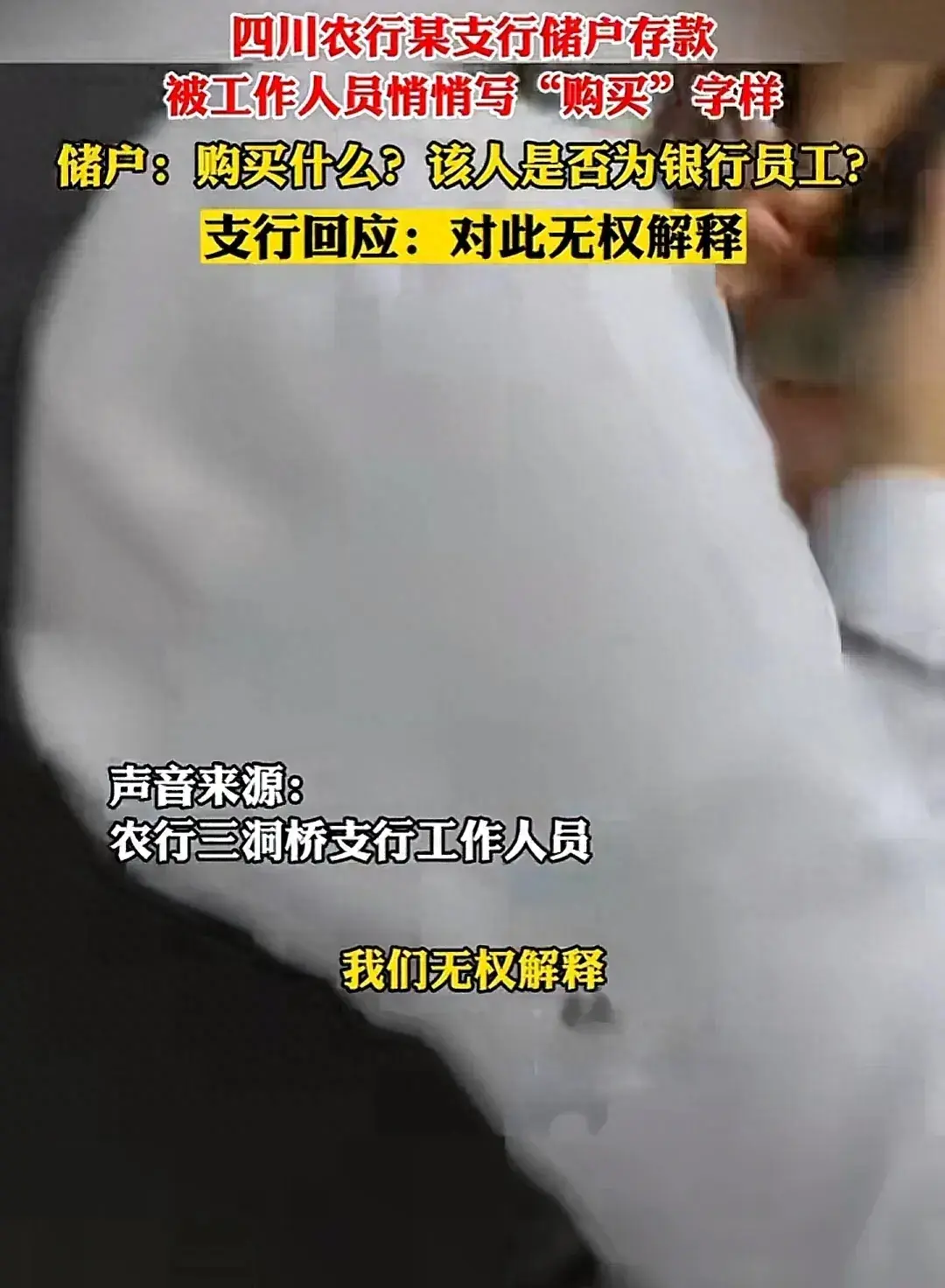

近日有一位網友發布一則視頻提到,前幾天,她去四川農行三洞橋支行辦理15萬定期存款轉存業務。

但是在轉存的過程當中,相關工作人員卻偷偷的將單子上的存款改為“購買”,對此這名客戶當場質問銀行購買到底是什么意思,自己到底買購買了什么產品?

但銀行卻沒有給出正面回復,而是含糊其詞,說購買就是存款。

這直接刷新了大家的認知,在大家的認識當中,去銀行辦理存款,存款就是存款,壓根就不存在購買兩個字,因為存款是不需要購買的,只需要把錢放到銀行里面辦理相關業務就行了。

如果大家在辦理過程當中出現“購買”兩個字,那基本可以判斷不是存款,大概就是購買保險或者購買理財產品。

所以不出意外,在這起存款事件當中,客戶很有可能被銀行給調包了。

最近幾年時間存款變理財產品,變保險產品的事情并不少發生,在實際操作的過程當中,有些銀行工作人員就利用客戶對銀行業務不熟悉的事實,然后幫助客戶辦理所謂的存款,但在辦理業務的過程當中,他們卻偷偷摸摸的將客戶存款轉變為購買銀行理財產品或者保險。

但在購買保險或者理財產品過程當中,銀行工作人員并沒有如實告知客戶,而是將這些理財產品做保險保產品包裝成所謂的高額收益的儲蓄,以此來蒙混過關,一些不明就里的客戶看到銀行說這些儲蓄收益比較高之后就輕易相信銀行。

但這種潛在的風險還是比較大的。

雖然理財產品以及一些分紅型保險產品潛在的收益要比目前普通定期存款利率高,但理財產品跟保險產品是不保本保息的,潛在很大的風險。

尤其是在當前整體理財市場并不在樂觀的背景下,如果理財產品所投資的標的出現違約了,客戶甚至有可能出現到期無法正常拿回本金的情況。

如果購買的是保險產品,潛在的風險可能更大,目前保險產品都是一年一交,而且要連續交好幾年,如果大家在這個過程當中需要用錢,把錢提取出來就算退保,退保非但不會有收益,而且只能按保險的現金價值進行提取,有可能存10萬購進去一年之后拿出來只有8萬塊錢了。

由此可以看出,不論是保險產品還是銀行理財產品都是不能保本保息的,這跟存款保本保息,而且50萬之內受到存款保險條例保護是有本質區別的。

那既然銀行知道購買理財產品或者保險潛在一定的風險,為何他們還要偷偷摸摸的將客戶的存款轉化為理財產品或者保險呢?

其實無非就為了一個“利”字而已。

現在很多銀行都有各種各樣的業務,除了存款之外,那么還有保險產品銷售,理財產品銷售,基金代銷等等。

在這些業務當中,存款給銀行帶來的潛在收益相對比較低,比如客戶存個10萬塊錢,銀行支行能夠分到利潤估計也就幾百塊錢。

但是如果客戶能夠拿這10萬塊錢去購買保險產品或者其他合作的理財產品,銀行潛在的收益就有可能達到幾千塊錢,甚至上萬塊錢,這個收益明顯要比存款給銀行創造的利潤高很多。

也正因為如此,所以很多銀行都會將理財產品銷售任務,保險產品銷售任務分配到每個員工的身上,這些員工為了完成任務,甚至不惜忽悠客戶將存款變為理財產品或者保險產品。

對此大家去銀行存款的時候一定要特別留意,在存款過程當中一定要反復確認買的是不是存款。

正常情況下購買存款的手續非常簡單,大家交錢,然后拿到存款憑證,比如存折、存單或者存到銀行卡里面就行了。

而不論是購買理財產品還是保險產品,都需要簽署額外的合同,比如保險買賣合同,還要簽署風險協議書,還需要進行雙錄(錄音錄像),如果大家在辦理存款的過程當中遇到一些不正常的行為一定要及時進行制止,這樣才能避免損失擴大化。

繼續閱讀

- 暫無推薦